Белый дом ввел дополнительные тарифы на импорт китайской продукции. У Китая отсутствуют возможность ответить полностью аналогичными мерами. В связи с этим сохраняется вероятность проведения переговоров, что и удерживает американский рынок от падения.

Американские фондовые фьючерсы консолидируются на премаркете, инвесторы оценивают риски "торговых войн". В понедельник ключевые индексы потеряли 0,4-1,4%. S&P 500 близок к верхней границе среднесрочного восходящего канала (2910-2915 пунктов), так что риски снижения нарастают. Для подтверждения негативного расклада индексу необходимо закрепиться ниже 2870 пунктов.

Американские фондовые фьючерсы консолидируются на премаркете, инвесторы оценивают риски "торговых войн". В понедельник ключевые индексы потеряли 0,4-1,4%. S&P 500 близок к верхней границе среднесрочного восходящего канала (2910-2915 пунктов), так что риски снижения нарастают. Для подтверждения негативного расклада индексу необходимо закрепиться ниже 2870 пунктов.

Риски

Торговые противоречия. Накануне США объявили о введении новых 10%-х пошлин на импорт $200 млрд товаров из Китая. Помимо этого, Трамп повторил угрозу, что в случае ответных мер Белый дом "немедленно перейдет к третьему этапу – введению пошлин на дополнительный импорт стоимостью около $267 млрд". Совокупно в 2017 году импорт китайских товаров в Штаты составил около $505 млрд. Если сложить объявленные $200 млрд и уже введенные $50 млрд, то уже имеем около половины китайского импорта. Так что в теории под угрозой может оказаться вся сумма. Министерство торговли КНР во вторник объявило, что ответит на новые пошлины аналогичными мерами и в те же сроки - с 24 сентября. Как говорится в заявлении, пошлины США стали новым фактором неопределенности для китайско-американских переговоров.

Надо понимать, что возможности Китая отвечать на американский протекционизм ограничены, поскольку импорт китайской продукции в Штаты превышает стоимость американских товаров, закупаемых Китаем, более чем в 2 раза. Так что, КНР вполне может пойти на уступки. Понимание этого удерживает мировые рынки от просадки.

Развивающиеся рынки. На фоне роста ставок ФРС валюты большинства развивающихся стран девальвируются уже не первый месяц, указывая на риски финансовой системы. Многие из развивающихся стран характеризуются высоким уровнем долга в иностранной валюте и дефицитом платежного баланса. Рост ставок ФРС привел к оттоку средств с emerging markets, а расширившийся дифференциал процентных ставок затруднил рефинансирование долга. Девальвация привела к взлету инфляции во многих развивающихся странах, которая в свою очередь способствовала дальнейшему ослаблению их валют.

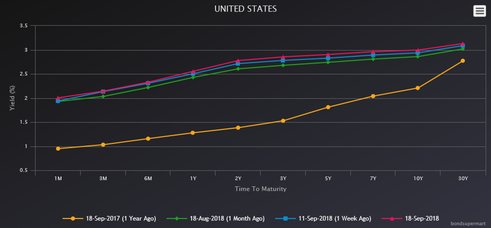

Доходности Treasuries. Наблюдается новый виток роста в доходностях гособлигаций. Доходность 10-леток достигла 3%. Резкое увеличение доходностей гособлигаций означает ужесточение финансовых условий, так что способно оказать давление на рынок акций.

Если дивдоходность индекса S&P 500 уходит ниже доходности 2-летних Treasuries, а тем более ниже доходностей более коротких бумаг, то дивидендные истории (REITs, энергетика, телекомы)

становятся менее привлекательными по сравнению с бондами. Подобная ситуация наблюдается сейчас. Интересный момент – доходности длинных выпусков растут слабее, чем доходности коротких гособлигаций, поэтому сглаживается "кривая доходности". Если посмотреть на статистические закономерности, то переход кривой в перевернутый вид частенько предваряло рецессии в США.

Динамика «кривой доходности» Treasuries  Оксана Холоденко, эксперт по международным рынкам "БКС Брокер"

Оксана Холоденко, эксперт по международным рынкам "БКС Брокер"