Облигации, а не акции, стали лучшим индикатором двух рецессий в XXI веке.

Американские акции отреагировали на президентство Трампа эйфорией. Dow Jones Industrial Average вырос на 25% в 2017 г., став одним из наиболее эффективных мировых классов активов.

С трежерис США ситуация обстояла иначе: доходность 10-летних облигаций немного снизилась с 2,44% в конце 2016 г. до 2,41% в 2017 г. И спред доходности между 2-летними и 10-летними облигациями, часто являющийся сигналом замедления роста или предстоящей рецессии, упал со 125 б. п. до 51,8 б. п. на конец 2017 г.

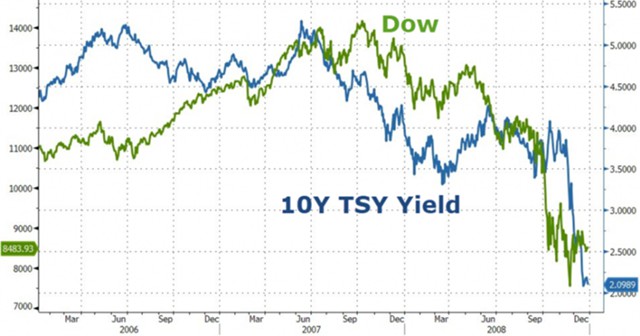

Получая различные сообщения с рынков акций и облигаций, инвесторы должны обратить особое внимание на рынок облигаций в принятии решений о распределении активов в 2018 г. Трежерис были лучшим показателем двух рецессий в XXI веке. Первая продолжалась с марта до ноября 2001 г., вторая - с декабря 2007 г. по июнь 2009 г.

Получая различные сообщения с рынков акций и облигаций, инвесторы должны обратить особое внимание на рынок облигаций в принятии решений о распределении активов в 2018 г. Трежерис были лучшим показателем двух рецессий в XXI веке. Первая продолжалась с марта до ноября 2001 г., вторая - с декабря 2007 г. по июнь 2009 г.

В последнем случае доходность падала в течение нескольких месяцев до рецессии, тогда как акции оставались сильными в первой половине 2008 г., при том, что экономика уже переживала спад.

В последнем случае доходность падала в течение нескольких месяцев до рецессии, тогда как акции оставались сильными в первой половине 2008 г., при том, что экономика уже переживала спад.

Есть все основания полагать, что трежерис сейчас делают предупреждение.

Чувство осторожности на рынке облигаций в 2017 г. не было вызвано успешным принятием налогового законопроекта. Хотя доходность 10-летних облигаций выросла почти до 2,5% 20 декабря, когда стало ясно, что законопроект будет принят, впоследствии она упала, закрыв месяц с небольшими изменениями.

Рост акций обусловлен ситуацией с корпоративными доходами, которые превысили консенсус-оценки в последние кварталы и позже снижением ставки корпоративного налога с 35% до 21%. Тем не менее снижение доходности облигаций говорит о том, что рост акций может не сопровождаться быстрым экономическим ростом или значительным повышением инфляции.

Рост акций обусловлен ситуацией с корпоративными доходами, которые превысили консенсус-оценки в последние кварталы и позже снижением ставки корпоративного налога с 35% до 21%. Тем не менее снижение доходности облигаций говорит о том, что рост акций может не сопровождаться быстрым экономическим ростом или значительным повышением инфляции.

Более узкие спреды между 2-летними и 10-летними казначейскими облигациями также отражают мысль о том, что заявленная ФРС цель повышения ставки три раза в 2018 г. может быть не выполнена.

Если экономика существенно замедлится после первоначального всплеска оптимизма на фоне снижения налогов, 10-летняя доходность, вероятно, упадет еще больше, даже когда 2-летняя доходность вырастет на фоне ужесточения ФРС, что в конечном итоге приведет к инверсии кривой доходности. А инверсия кривой доходности была предвестником рецессий в 2001 и 2007-2009 гг.

И если рецессиям всегда предшествовал отрицательный спред 2-летней и 10-летней доходности, то отрицательный спред не всегда заканчивался рецессией. Например, инверсия кривой доходности в мае-июне 1998 г. не помешала росту ВВП в условиях, скорректированных с поправкой на инфляцию более чем на 3% в 1999 г. и в первой половине 2000 г.

И если рецессиям всегда предшествовал отрицательный спред 2-летней и 10-летней доходности, то отрицательный спред не всегда заканчивался рецессией. Например, инверсия кривой доходности в мае-июне 1998 г. не помешала росту ВВП в условиях, скорректированных с поправкой на инфляцию более чем на 3% в 1999 г. и в первой половине 2000 г.

Это привело к тому, что некоторые наблюдатели рынка предположили, что потенциальный отрицательный спред не должен вызывать беспокойство. И есть ряд причин не согласиться с такой точкой зрения.

Во-первых, рост заработной платы остается вялым, несмотря на пятикратное увеличение баланса ФРС после финансового кризиса и все еще низкие процентные ставки почти 10 лет спустя. Это не может быть компенсировано недавней налоговой реформой.

Учреждения, такие как Управление Конгресса США по бюджету, подсчитали, что выгоды от снижения налогов получат в первую очередь лица, имеющие высокий доход, не являющиеся основными потребителями. На потребление приходится около двух третей ВВП США.

Во-вторых, новые правила подразумевают сокращение государственных расходов на систему здравоохранения. Это будет снижать потребление среди малообеспеченных и пожилых американцев, даже если более низкие налоговые ставки предназначены для увеличения расходов.

В-третьих, ускорение экономического роста зависит от компаний, которые реагируют на снижение ставок корпоративного налога, нанимая больше работников и повышая их заработную плату.

Глобальная конкуренция со стороны производителей с низкими издержками ограничит способность американских компаний достичь этих целей, а выкуп акций и увеличение дивидендов станут наиболее вероятным результатом. Вот почему недавний рост цен на акции является логическим итогом, даже если инфляционные ожидания остаются низкими, что приводит к снижению доходности облигаций.

В целом инвесторы должны особенно внимательно относиться к сообщениям с рынков облигаций. Рост акций не продлится долго, если доходность облигаций и экономика не будут взаимодействовать.