Если с китайской экономикой не произойдет ничего экстраординарного, если они будут действовать в рамках торговой сделки США, объем их ежегодных покупок у США вырастет на $100 млрд и снизится объем закупок у других стран за следующие 2 года.

Пока события в торговой войне оборачиваются против США. За 10 месяцев положительное сальдо торгового баланса Китая выросло на $85 млрд. За 2019 год оно составило $102 млрд. Европа стала чем-то вроде свалки для промышленных товаров на $60 млрд в год, которые пошли бы в США. Этот объем уменьшится, если будет проведено сокращение тарифов с 15% до 7,5% на товары суммой на $120 млрд.

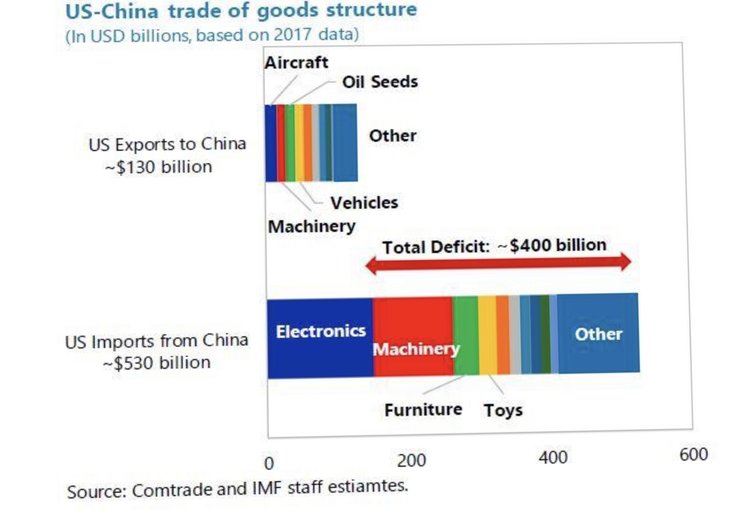

Согласно условиям сделки, китайцы будут покупать товары и услуги на $100 млрд больше в год. В 2017 году, до начала торговой войны, Китай купил в США товары на сумму $130 млрд и услуги на $56 млрд — не совсем естественное изменение на 54% в условиях роста экономики Китая на 6%.

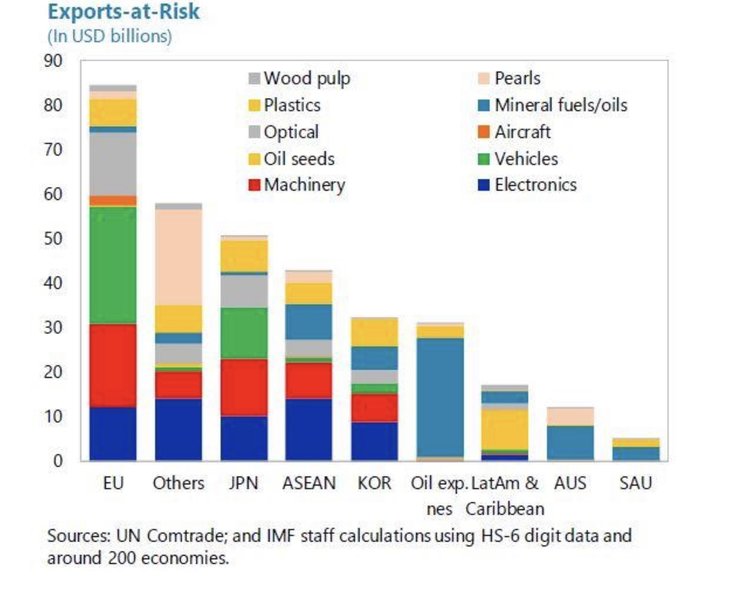

Таким образом, пока китайское правительство будет дергать за рычаги, третьи страны будут терять экспортные заказы. Что касается промышленных товаров, единственная надежда на ЕС, Японию и Корею. Недавно МВФ подсчитал, что около половины перемещенного импорта придется на Европу.

Согласно нижеприведенному графику, МВФ заключил сделку на $200 млрд в год, чтобы вдвое сократить торговый дефицит США, причем половина этого объема приходится на еврозону.

Исходя из условий сделки на $100 млрд в год, ЕС будет терять около $42 млрд в год при экспорте товаров. Корея и Сингапур потенциально могут потерять экспорт, составляющий 1% и 1,9% процента от их ВВП.

Исходя из условий сделки на $100 млрд в год, ЕС будет терять около $42 млрд в год при экспорте товаров. Корея и Сингапур потенциально могут потерять экспорт, составляющий 1% и 1,9% процента от их ВВП.

Учитывая количество сделок на первом этапе, Китай взял на себя обязательство увеличить закупки сельскохозяйственной продукции США на $32 млрд в течение двух лет. В среднем это $40 млрд в год по сравнению с $24 млрд в 2017 году до начала торговой войны.

Таким образом, если вычесть закупки на $16 млрд из $100 млрд, получатся закупки товаров и услуг на $84 млрд. Правительству Китая легче поддержать замену товарами услуг, поэтому можно предположить, что это 75% товаров, 25% услуг, против баланса 70%/30% между производством и услугами в нынешнем импорте США.

Импорт в $84 млрд x 75%, x 50%-ю европейскую долю составит потенциально потерянный промышленный экспорт еврозоны на $31,5 млрд. Таким образом, производители товаров еврозоны столкнутся с потерями в экспорте промышленного производства на $31,5 млрд и $60 млрд при демпинге промышленных товаров.

В конечном итоге это снижение спроса на $91,5 млрд. Производство в еврозоне составляет 16,6% от экономики еврозоны на $13,7 трлн. Это $2,27 трлн. Таким образом, окончательная потеря спроса на $91,5 млрд составляет 4% от объема производства. Кроме того, необходимо учитывать некоторые дополнительные потери в сельскохозяйственном экспорте.

Японские и корейские экспортеры, которые понесут большую часть убытков от экспорта, также будут стремиться продавать продукцию в Европу.

Это катастрофа, учитывая нынешнее сокращение. Пока нет доказательств того, чтобы в Европе покупали много китайских автомобилей или чтобы европейские компании теряли экспорт. Но Китай снизит объемы одежды и потребительских товаров, а производители промышленного оборудования еврозоны потеряют экспортные заказы.

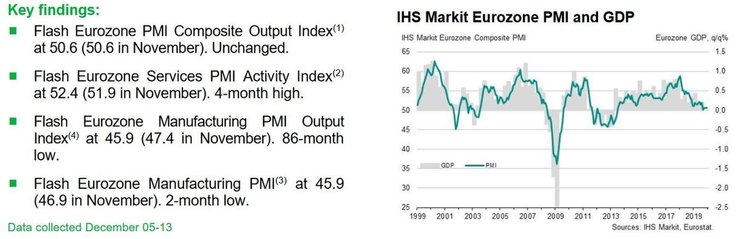

Производственный и промышленный сектор еврозоны уже некоторое время сокращаются. Ноябрьские индексы PMI подтверждают снижение:

Производственный и промышленный сектор еврозоны уже некоторое время сокращаются. Ноябрьские индексы PMI подтверждают снижение:

Год назад эксперты прогнозировали, что Европа может столкнуться с идеальным штормом, вызванным жестким брекситом, демпингом в результате торговых войн, ужесточением требований центробанка и слабого спроса. Спрос все еще слаб, а производство сократилось, однако жесткого брексита удалось избежать, а ужесточение денежно-кредитной политики оказало стимулирующее воздействие. В декабре 2018 года риск снизился, однако в этом году риск вырос.

Год назад эксперты прогнозировали, что Европа может столкнуться с идеальным штормом, вызванным жестким брекситом, демпингом в результате торговых войн, ужесточением требований центробанка и слабого спроса. Спрос все еще слаб, а производство сократилось, однако жесткого брексита удалось избежать, а ужесточение денежно-кредитной политики оказало стимулирующее воздействие. В декабре 2018 года риск снизился, однако в этом году риск вырос.

Но до сих пор непонятно, какое влияние оказывает Brexit на экономику региона, учитывая Соглашения о свободной торговле. Великобритания уже одно из самых популярных направлений для прямых иностранных инвестиций в Европе. В результате брексита и потенциального бума, обусловленного инвестициями, эта динамика может усилиться.

США могут в конечном итоге применить тарифы в торговом споре с Европой.

Таким образом, похоже, что еврозона сталкивается с новым спадом, Лагард нуждается в кризисе, чтобы добиться прогресса в «зеленом новом курсе» и политике фискальной рефляции.

Китай также может не согласиться с этой сделкой, учитывая нереальные объемы и временные рамки. К середине 2020 года с точки зрения США результаты могут выглядеть медленными.

В итоге в ходе предвыборной компании Трампа обвинили бы либо в том, что он не справился с поставленными задачами, либо в том, что он вынужден снова ввести тарифы.