Очередное заседание ЕЦБ назначено на четверг, 30 апреля. Участники рынка ожидают получить от регулятора сигналы о дальнейшей денежно-кредитной политике в Еврозоне.

Ожидания рынка

На заседании 30 апреля в 14:45 МСК будет принято решение о ключевой и депозитной ставках ЕЦБ. По итогам мероприятия в 15:30 МСК ожидается проведение пресс-конференции главы ЕЦБ Кристин Лагард.

Консенсус сводится к неизменности как ключевой ставки на уровне 0%, так и депозитной ставки, находящейся на отрицательном уровне (-0,5%).

Значимость данного заседания оценивается как умеренно высокая. Регулятор должен оценить эффективность принятого ранее комплекса мер монетарного и фискального стимулирования экономики и финансовой системы содружества.

В ситуации неопределенности у регулятора нет необходимости привязывать анонсирование программ поддержки частного и корпоративного секторов Еврозоны к регулярным заседаниям. Таким образом, 30 апреля не стоит ожидать радикальных изменений курса на поддержание минимальной стоимости денег в экономике в условиях постоянно расширяющейся программы количественного смягчения (QE).

Факторы влияния на решение ЕЦБ

Инфляционные ожидания

ЕЦБ неоднократно отмечал зависимость ставки от целевого уровня инфляции. Таргетирование изменения уровня цен в зоне евро в приближении к 2% годовых обуславливает сохранение действующей стоимости фондирования неопределенно продолжительное время. С учетом резкого снижения потребительского спроса и производственной активности, инфляционное давление отсутствует. По итогам марта инфляция составила лишь 0,7% в годовом исчислении, подтвердив уровни осени 2019 г. и зимы 2017 г.

Помимо сужения рынков сбыта готовой европейской продукции и резкого падения стоимости энергоносителей, на инфляцию оказывает давление, как это ни странно, и сама ставка фондирования ЕЦБ. Дело в том, что нулевые значения стоимости денег в экономике по цепочке понижают рентабельность всех бизнес-процессов и маржинальность банковской системы. По сути мы наблюдаем замкнутый круг, когда низкие ставки, призванные обеспечить активизацию производства и частного сектора, не действуют по причине отсутствия конечного спроса.

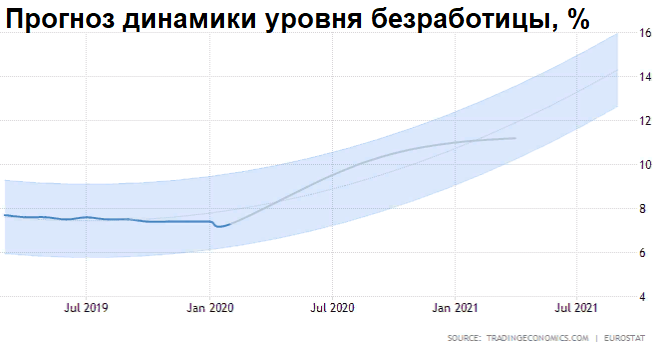

Рынок труда

Возведение социально-экономических барьеров на пути пандемии приводит к стагнации большинства секторов промышленности. В большей степени страдает сфера услуг. Как результат — рост безработицы.

Статистика рынка труда носит ретроспективный характер с лагом в месяц. В начале апреля были получены данные лишь за февраль 2020 г., где еще отмечалась тенденция снижения уровня безработицы к 7,3%. Очевидно, что массовое закрытие предприятий приведет к всплеску безработицы в Еврозоне. По данным макромоделей Trading Economics, не ожидается улучшение ситуации на рынке труда европейских государств вплоть до середины 2021 г.

Таким образом, фискальное стимулирование в этом период, скорее всего, будет расширено до появления сигналов стабилизации показателей занятости населения.

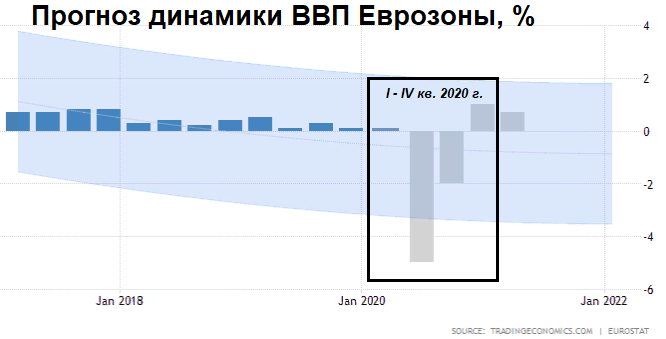

Экономический рост, ВВП Еврозоны

На протяжении последних 2 лет наблюдался вялый экономический рост Еврозоны, граничащий с рецессией. Тем не менее до появления рисков коронавируса монетарным властям удавалось сохранять околонулевую динамику показателя ВВП. Сейчас речь идет о достаточно широком разбросе прогнозных значений ВВП по итогам 2020 г. Глава ЕЦБ Кристин Лагард 23 апреля допустила падение экономики альянса на 15% в случае реализации негативного сценария распространения эпидемии.

Более реалистичными пока все же выглядят оценки падения ВВП за II кв. на уровне 5% при постепенном восстановлении экономической активности к концу года.

Количественное смягчение (QE)

По состоянию на II декаду апреля, баланс ЕЦБ расширился до 5,28 трлн евро. За последние 5 недель покупка финансовых инструментов привела к росту баланса на 12%. Конечно, это не сравнится с более чем 40% увеличения баланса ФРС США за аналогичный период времени.

В ситуации стагнации экономики Еврозоны, приостановка ЕЦБ скупки активов без восстановления производственных сил может вызвать неминуемый обвал европейских фондовых рынков. По этой причине, процесс раздувания «финансового пузыря» будет продолжен.

Возможное влияние на пару EUR/USD

Борьба за рынки сбыта продукции в ситуации слабого спроса усилится в самое ближайшее время. Конкурирующие позиции США не позволят существенно ослабнуть единой европейской валюте. Девальвационный механизм еще никто не отменял.

В случае поэтапного восстановления деловой активности в США, защитная функция доллара ослабнет, что приведет к росту валютной пары EUR/USD. Мягкая монетарная политика Федрезерва вкупе с неограниченной ликвидностью способны лишь сдержать сильный рост пары. В качестве ближайшего ориентира подъема валютной пары EUR/USD может выступить уровень 1,12.