Уходящий год прошел на мажорной ноте для фондового рынка США. В целом S&P 500 прибавил 10,8% (2265), Dow Jones вырос на 14,5% (19942), NASDAQ Composite увеличился на 9,3% (5471). Бычий тренд продолжается уже восьмой год подряд.

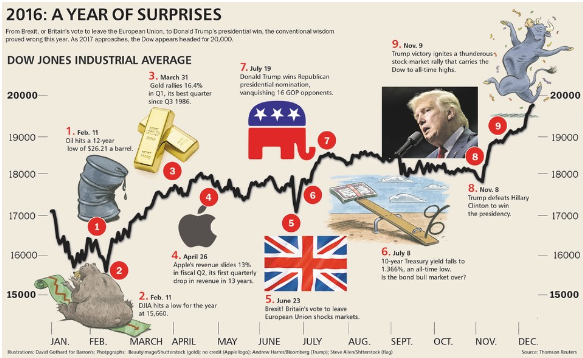

2016 год был богат на «серых лебедей». Так называют «известные неизвестные» - маловероятные, но упоминаемые заранее события. Речь идет о референдуме в Великобритании и выборах президента США. Мало того, что эти события стали полной неожиданностью для большинства участников рынка. Еще интереснее то, что ожидаемой катастрофы не произошло, локальные просадки были успешно выкуплены.

В начале года фондовый рынок США провалился на фоне обвала нефтяных котировок, проблем экономики Китая, а также рецессии корпоративных прибылей в США. Отметим, что в декабре 2015 года ФРС увеличила процентные ставки – впервые с докризисных времен. Это привело к оттоку капиталов с развивающихся рынков, ухудшив ситуацию на глобальном уровне. С начала года и по минимумы середины февраля S&P 500 потерял около 13%.

Просадка была успешно выкуплена. В июне и ноябре наблюдалось еще пару локальных провалов на фоне рисков Brexit и выборов в США. А к концу года американские фондовые индексы установили многократные рекорды. Dow Jones вплотную приблизился к психологической отметке в 20 000 пунктов.

График S&P 500 за пять лет, таймфрейм недельный

Темы уходящего года

Brexit

24 июня «серый лебедь» прилетел на берега Темзы. Стало известно, что британцы проголосовали за выход страны из ЕС. Граждане страны были недовольны потоками мигрантов, а также жесткой бюрократией Брюсселя.

Надо понимать, что ЕС занимает около 48% в структуре внешней торговли Великобритании. Таким образом, Британия зависит от своих коллег по блоку. Кроме того, Сити является одним из мировых финансовых центров, и в случае Brexit может усилиться исход банков из Лондона.

Впрочем, вскоре после референдума Банк Англии запустил масштабные стимулы. На фоне ослабления фунта экономика Британии продемонстрировала улучшение. В ожидании этого градус напряжения быстро спал. А сейчас фондовый индекс FTSE 100 находится гораздо выше, чем в преддверии референдума. Также инвесторы надеются, что процедура выхода страны из ЕС будет реализовываться крайне осторожно.

Выборы президента США

8 ноября прошли выборы американского президента. За Дональда Трампа проголосовали 304 выборщика, за Хиллари Клинтон – 227, хотя кандидат от Демократов и набрала больше голосов населения. Почти каждый второй (47%) россиянин назвал избрание Дональда Трампа самым запомнившимся событием ноября, следует из результатов опроса, проведенного Левада-Центром.

В преддверии выборов на рынках главенствовала идея о том, что Трамп является нежелательным кандидатом. Впрочем, «байки из склепа» не материализовались. Инвесторы поверили в экономическую программу Трампа, предполагающую значительное фискальное стимулирование. Также поддержку может получить нефтегазовая индустрия. Американские банки воспряли духом вслед за ростом доходностей Tresuries, позитивной для их процентной маржи. Отметим, что Трамп выбрал себе в экономические советники президента Goldman Sachs Гарри Кона. Глава компаний SpaceX и Tesla Motors Илон Маск, генеральный директор Uber Тревис Каланик и председатель совета директоров ведущего производителя прохладительных напитков PepsiCo Индра Нуйи также включены в Форум стратегии и политики при Дональде Трампе.

Мировые ЦБ

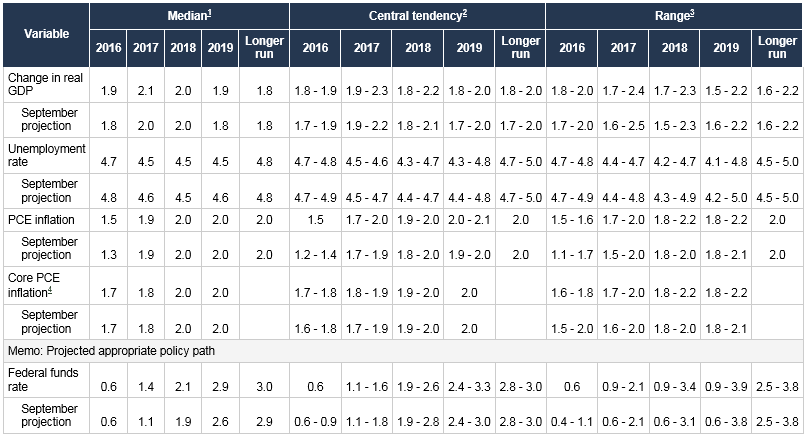

Одной из основных тем в рамках уходящего года является политика мировых центробанков. В декабре ключевая ставка ФРС была повышена на 0,25 п.п. (до 0,5-0,75%) – однократно в этом году. Событие это вполне ожидаемо, важна дальнейшая динамика, и зависеть она будет, прежде всего, от состояния американской экономики, а также поведения финансовых активов.

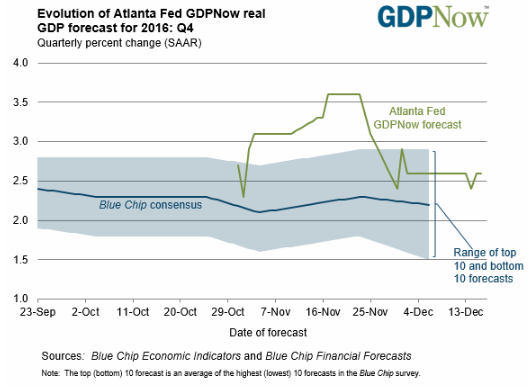

Экономика США постепенно улучшается. Рынок труда близок к так называемому уровню «полной занятости». Согласно второй оценке, рост ВВП в 3-м кв. составил 3,2% после 1,4% кварталом ранее. А если верить сервису GDPNow от ФРБ Атланты в 4-м кв. речь может идти о 2,6% увеличении показателя. ФРС надеется на то, что в среднесрочной перспективе инфляция в полной мере достигнет 2%-го порогового значения.

Пока особо сильного влияния на фондовый рынок США возобновление цикла повышения процентных ставок не оказало. Тем не менее, важно упомянуть такие настораживающие факторы, как укрепление доллара, крайне невыгодное для экспортеров, рост доходностей Treasuries, а также достаточно критичную ситуацию в Китае. Читайте также «Основные индикаторы, позволяющие предугадать намерения ФРС».

Пока ФРС осторожно ужесточает монетарную политику, другие мировые ЦБ действовали наоборот. В 2016 году настала эра отрицательных процентных ставок. Прежде всего, речь идет о монетарных ориентирах ЕЦБ и Банка Японии. Также регуляторы продолжили выкуп активов (QE). Как результат, летом доходности многих суверенных бондов упали на сверхнизкие уровни, некоторые стали отрицательными.

Экономические последствия подобных шагов нельзя назвать однозначно позитивными: возникли дисбалансы, пострадали банки, количество активов, доступных для выкупа начало сокращаться. Предполагается, что в следующем году речь может пойти о постепенном сворачивании стимулов.

Источник: @victorleonardib

Европейские банки

В этом году финучреждения еврозоны оказались под ударом. Политика отрицательных процентных ставок ЕЦБ и Банка Японии, оказала давление на процентную маржу многих банков. Слабая экономика еврозоны, а также невысокие цены на нефть ухудшили позиции ряда заемщиков. Интервенции центробанков, а более жесткие регуляторные требования к банковской системе затрудняют получение доходов на рынке капитала.

В сентябре Deutsche Bank сравнивали если не Lehman Brothers, то хотя бы с Bear Stearns. Отношение активов к акционерному капиталу DB (леверидж) составляло 40, по сравнению с 30,7 у Lehman Brothers в 2007 году. В августе Wall Street Journal сообщил о том, что Министерство юстиции США требует от банка выплаты $14 млрд в рамках урегулирования дела о манипуляции с ипотечными бумагами в преддверии кризиса 2008 года. При этом начале сентябре банк рапортовал о падении чистой прибыли по итогам 2-го кв. на 98% - до лишь 20 млн евр. Читайте также «Тень Lehman Brothers витает над рынками».

Позже появились сообщения о снижении суммы предполагаемого штрафа до $5,4 млрд, и DB воспрял духом. А после победы Дональда Трампа начали расти доходности облигаций, то есть рыночные процентные ставки, что является фактором в пользу банков. Впрочем, не следует забывать о проблемах финучреждений Италии, которые испытывают дефицит капитала и находятся на грани коллапса.

Китай

В качестве еще одной доминирующей темы можно обозначить ситуацию в Китае. Речь тут идет, прежде всего, о замедлении экономики Поднебесной. В первые три квартала 2016 года рост ВВП КНР замедлился до 6,7% годовых, что соответствует таргету правительства в 6,5-7%. Руководство страны намерено переориентировать модель экономики на внутренний спрос, то есть потребителей. Развитие среднего класса – это фактор в пользу корпораций США, работающих на рынке Поднебесной.

Однако присутствуют и такие настораживающие явления, как текущий кризис ликвидности, вызванный ужесточением финансовой политики КНР. Регуляторы намерены бороться с девальвацией юаня, оттоком капитала и пузырями активов. Однако это ухудшает ситуацию с точки зрения ликвидности, особенно учитывая рост ставок ФРС.

Нефть

К концу года нефть марки Brent торгуется в районе $55 за барр., восстановишись от $27, наблюдавшихся на минимумах января, чему способствовало соглашение ОПЕК+ по ограничению добычи. Данный фактор играет в пользу рисковых активов, а также способствует улучшению финансовой ситуации в нефтегазовом секторе, который ранее активно наращивал задолженность. В этом есть позитив и для кредиторов нефтегазовых компаний – банков и владельцев облигаций. Однако есть во всем этом факторы нестабильности (см. далее о ключевых катализаторах на 2017 год).

Корпоративные прибыли

Ранее США столкнулись с так называемой «рецессией корпоративных прибылей» компаний S&P 500, которые падали пять отчетных периодов подряд. Прежде всего, это было обусловлено укреплением доллара, слабостью развивающихся экономик и обвалом сырьевых рынков. В 3-м кв. корпорации США вернулись к прибыли. Согласно оценкам Fact Set, по итогам 2016 года рост консолидированной eps S&P 500 может составить 0,1% при увеличении выручки на 2,2%.

Лидеры и аутсайдеры

Несмотря на неплохой рост фондовых индексов, были на рынке США интересные корпоративные идеи, на которых можно было заработать еще больше.

Лидерами среди голубых фишек стали банки и нефтегазовые компании. Первые являются бенефициарами роста процентных ставок, вторые – удвоения нефтяных котировок от минимумов этого года. Представители этих индустрий получили позитивный импульс в результате победы Дональда Трампа с его планами по дерегулированию и фискальному стимулированию. Среди отдельных эмитентов отметим Morgan Stanley (+36%), Alcoa (+35%), Bank of America (+35%), Goldman Sachs (+34%), Chevron (+31%).

Не обошлось в уходящем году и без печальных историй. В аутсайдерах оказались акции сферы здравоохранения в связи с «ястребиной» риторикой Хиллари Клинтон. Дональд Трамп, меньшее из двух зол, в после избрания на пост президента также высказал обеспокоенность высокими ценами на некоторые препараты. Среди отдельных бумаг заметно просели акции Nike (-16%). Неблагоприятные движения валютных курсов и проблемы в Китае негативно сказались на бумагах производителя спортивных товаров.

Среди компаний малой капитализации было также немало крайне интересных тем. Выделим акции нефте- и газодобытчика Magellan Petrolеum, которые с начала года взлетели на 1440%.

Если затронуть тему IPO, уходящий год был не слишком благоприятным для размещений из-за роста политической неопределенности. 2017 год обещает быть более позитивным для IPO из-за высоких уровней акций, а также роста ставок, которые сделают долговое финансирование компаний менее привлекательным. Инвесторы ожидают размещение Uber, однако оно может состояться нескоро из-за продолжающихся убытков компании.

В числе важных корпоративных событий стоит упомянуть и масштабные сделки M&A, анонсированные в 2017 году: покупка соцсети Linkedin Microsoft ($24,4 млрд), приобретение телекомом AT&T медиагиганта Time Warner ($105,2 млрд), нефтесервисной компании Baker Huges конгломератом General Electric ($24,3 млрд). Также отметим консолидацию в фарминдустрии, которая может получить продолжение и в следующем году.

Все вышеупомянутые истории на фондовом рынке США характеризовались значительными движениями, давая возможность получить неплохой доход.

О будущем

В отношении 2017 года ведущие инвестдома в среднем настроены умеренно позитивно. Консенсус-таргет аналитиков по S&P 500 (по версии разных опросов) находится в районе 2350-2380 пунктов, то есть речь может идти примерно о 4-5%-м потенциале роста от текущих уровней. Следует отметить, что в случае коррекции потенциал роста увеличится. Кроме того, в свете грядущих событий возможна волатильность.

Ключевые риски и катализаторы

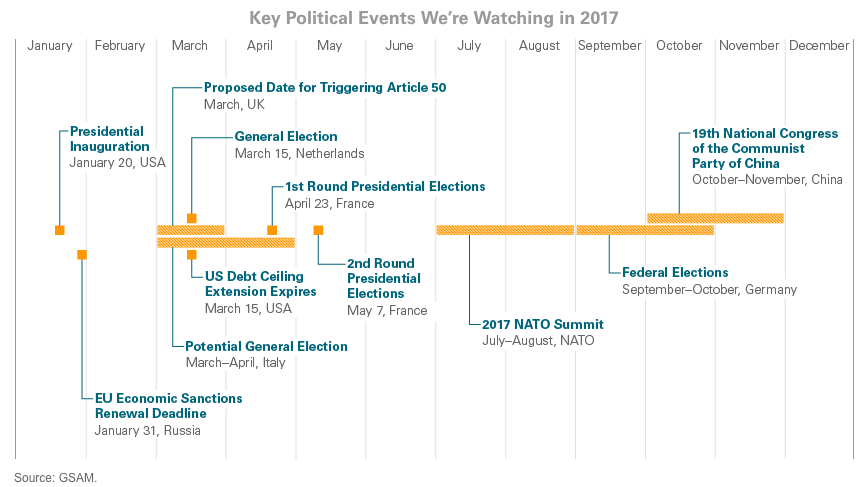

• Фактическая реализация программы Дональда Трампа, инаугурация которого запланирована на январь. Прежде всего, речь идет о фискальном стимулировании в виде сокращения налогов и инфраструктурных расходов в размере $1 трлн. Ожидается, что программа Трампа подогреет экономику США. Участники рынка живут ожиданиями усиления экономического роста с предполагаемых 1,9% до 2,1% в следующем году (по версии FOMC). Впрочем, в случае полноценной реализации программы госдолг Штатов может заметно вырасти. Согласно оценками Комитета по федеральному бюджету, под эгидой Трампа госдолг вырастет на $5,3 трлн, сейчас он приближается в $20 трлн. Таким образом, в полной мере программа может быть и не реализована, в определенном смысле это может выступить фактором разочарования.

• Продолжение цикла ужесточения монетарной политики ФРС. По всей видимости, он будет плавным. Если верить участникам FOMC, в следующем году мы можем увидеть 3 повышения ключевой ставки по 25 базисных пунктов. Интересно, что первое со времен кризиса повышения ставок пришлось на прошлый декабрь, и тогда FOMC планировал 4 этапа увеличения на 2016 год. Обещания сдержать не удалось. Впрочем, в случае разогрева экономики и инфляции под эгидой стимулов Дональда Трампа Фед может перейти к более активным действиям.

• В плане корпоративных прибылей, аналитики FactSet ожидают в 2017 году их рост на 11,5% при увеличении выручки на 5,9%. Надо понимать, что высокий доллар может негативно сказаться на отчетности компаний, прежде всего экспортеров.

• Политическая неопределенность в Европе. В следующем году состоятся выборы в Германии и Франции. После неутешительных результатов конституционного референдума в Италии, генеральные выборы могут пройти и там. Все большую силу набирают евроскептики и популисты. Отметим, что в марте Великобритания планирует запустить Статью 50, то есть процедуру Brexit (выход из состава ЕС). Процесс обещает быть затяжным и не слишком суровым, однако определенный удар по британской экономике может быть еще впереди.

• Проблемы итальянских банков, перегруженных плохими долгами и испытывающих недостаток капитала. Появились сообщения о том, что старейший банк Италии Banca Monte dei Paschi di Siena может исчерпать запасы ликвидности за 4 месяца, при этом раньше срок оценивался в 11 месяцев. Сейчас парламент Италии одобрил запрос правительства о выделении пакета помощи в размере 20 млрд евро. Надо понимать, что в случае реализации проекта убытки могут быть возложены не только на акционеров, но и на кредиторов. Кроме того, недостаток капитала итальянской банковской системы может превышать 50 млрд евро. В случае ухудшения ситуации негативная волна может прокатиться по всему банковскому сектору еврозоны. Помятуя прошлые события, коллапса ждать не приходится, однако, возможна волатильность.

• Ситуация в Китае, где к концу года наблюдается дефицит ликвидности, а юань и облигации при этом дешевеют. Налицо пузыри активов и дисбалансы. Руководство КНР пытается преодолеть девальвационные тенденции и справится с оттоком капитала, однако, ограничительная политика в условиях роста ставок ФРС толкает межбанковские ставки Китая вверх. Тем временем, валютные резервы Китая иссякают. Отметим, что в ноябре этого года отток резервов стал максимальным с января - $69,06 млрд до $3,052 трлн. Ранее МВФ определил в качестве критичной отметки уровень $2,8 трлн. Напомним, что Китай стал одним из факторов падения фондовых активов в начале прошлого года. Читайте также «Первая ласточка»: ФРС затруднила жизнь Китаю».

• Хрупкая ситуация на рынке нефти. Рост нефтяных котировок выше $50 может подогреть шельфовую добычу в США, которая выиграет и от планов Трампа по превращению страны в энергетически независимую державу. По данным Управления энергетической информации (EIA), мировой рынок останется в состоянии превышения предложения над спросом на протяжении 2017 года. Не следует забывать об укреплении доллара США. От мировой экономики в следующем году ожидается умеренное развитие (+3,4% глобального ВВП в 2017 году по версии МВФ). Получается, что пока ралли цен на черное золото движется ожиданиями по предложению, а не спросом. Читайте также «Сделка ОПЕК открыла «ящик Пандоры».

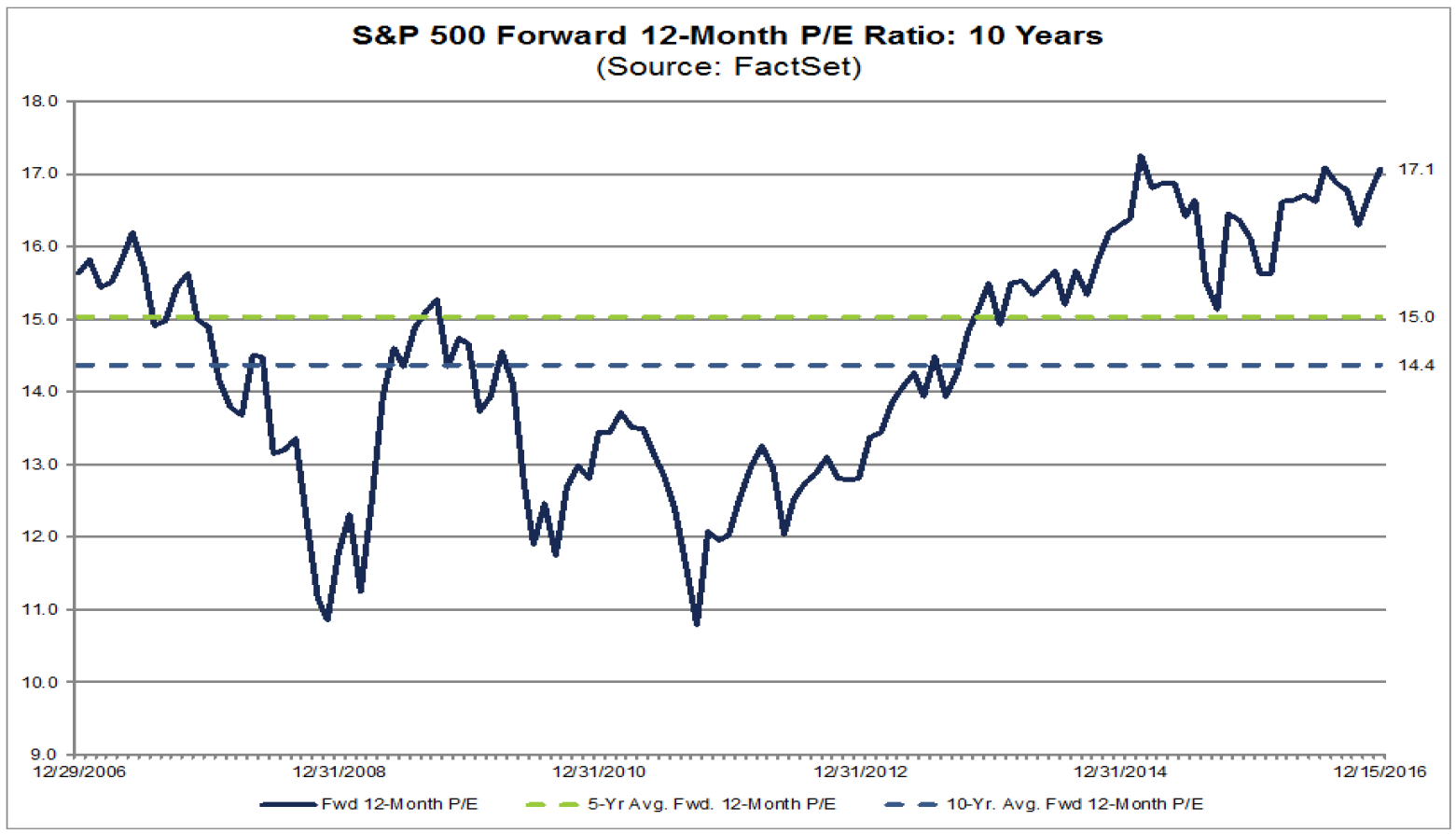

В целом на сегодняшний день фондовый рынок США нельзя назвать слишком дешевым с точки зрения сравнительных мультипликаторов. По данным на 16 декабря, аналитическая организация FactSet обозначила форвардный P/E по S&P 500 (с учетом будущих прибылей) на уровне около 17, что заметно ниже 5- и 10-летней средних по показателю (около 14,5-15). Впрочем, с точки зрения теории корпоративных финансов это вполне оправдано, ведь процентные ставки в США, по всей видимости, еще долго останутся на сравнительно низких уровнях, а от американской экономики ждут определенных улучшений.

Подводя итоги, 2017 год обещает быть интересным. Следует отметить, что отдельные идеи смогут принести значительно больший доход, нежели предполагает консенсус аналитиков по S&P 500 (см. инвестидеи на БКС Экспресс). Также в росте лидеров фондового рынка США можно поучаствовать путем приобретения Нот №4 и других структурных продуктов.

Оксана Холоденко, эксперт БКС Экспресс

Как открыть счет на рынке США