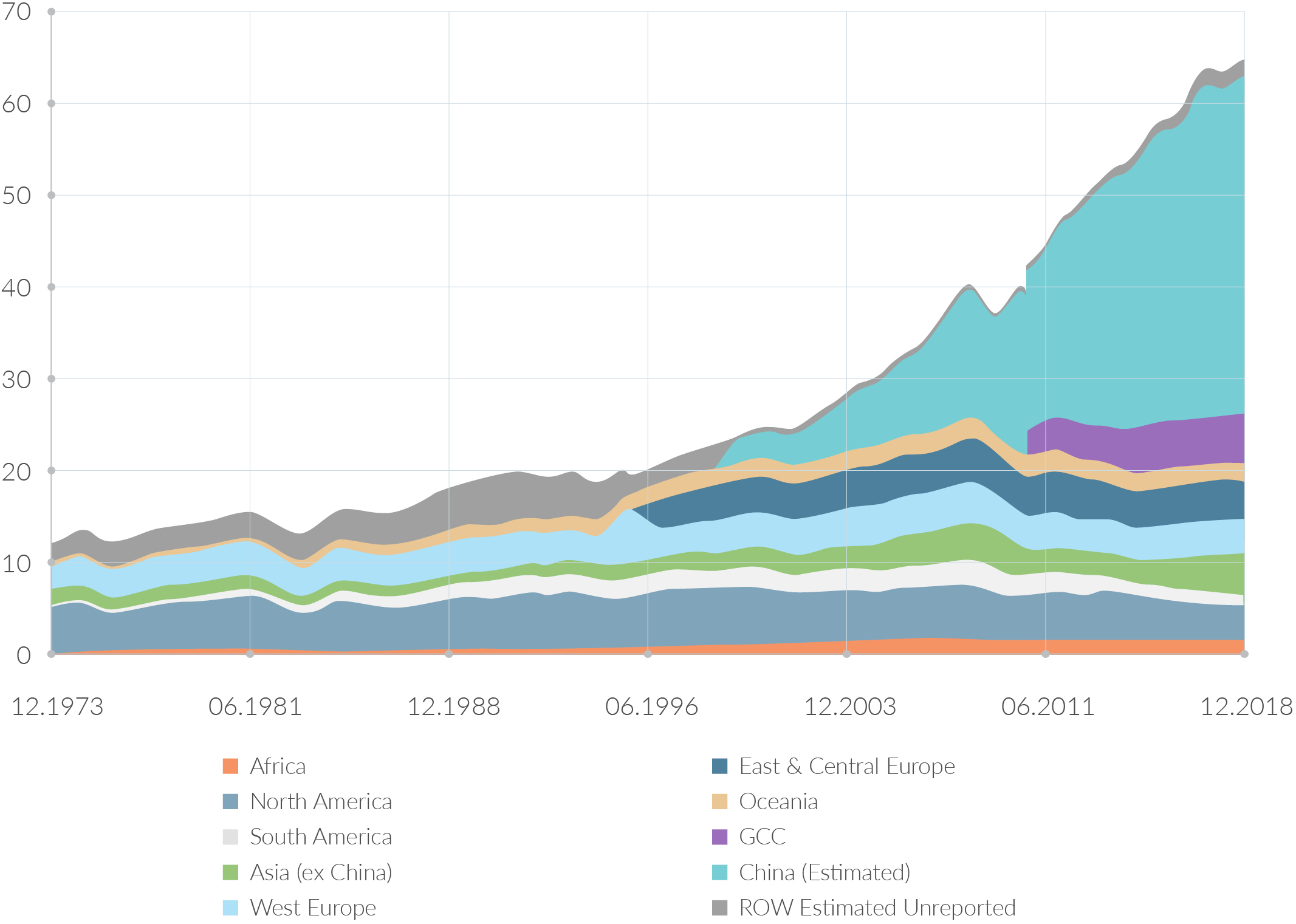

Главным производителем алюминия в мире является Китай с долей 56,8% от всего мирового производства. Страны персидского залива (GCC) занимают долю в 8,3%. Следом идут Азия и Восточная Европа с долями 6,9% и 6,3% соответственно.

Производство алюминая по регионам с 1973 по 2018 гг., %

Источник: International Aluminum Institute, расчет QBF

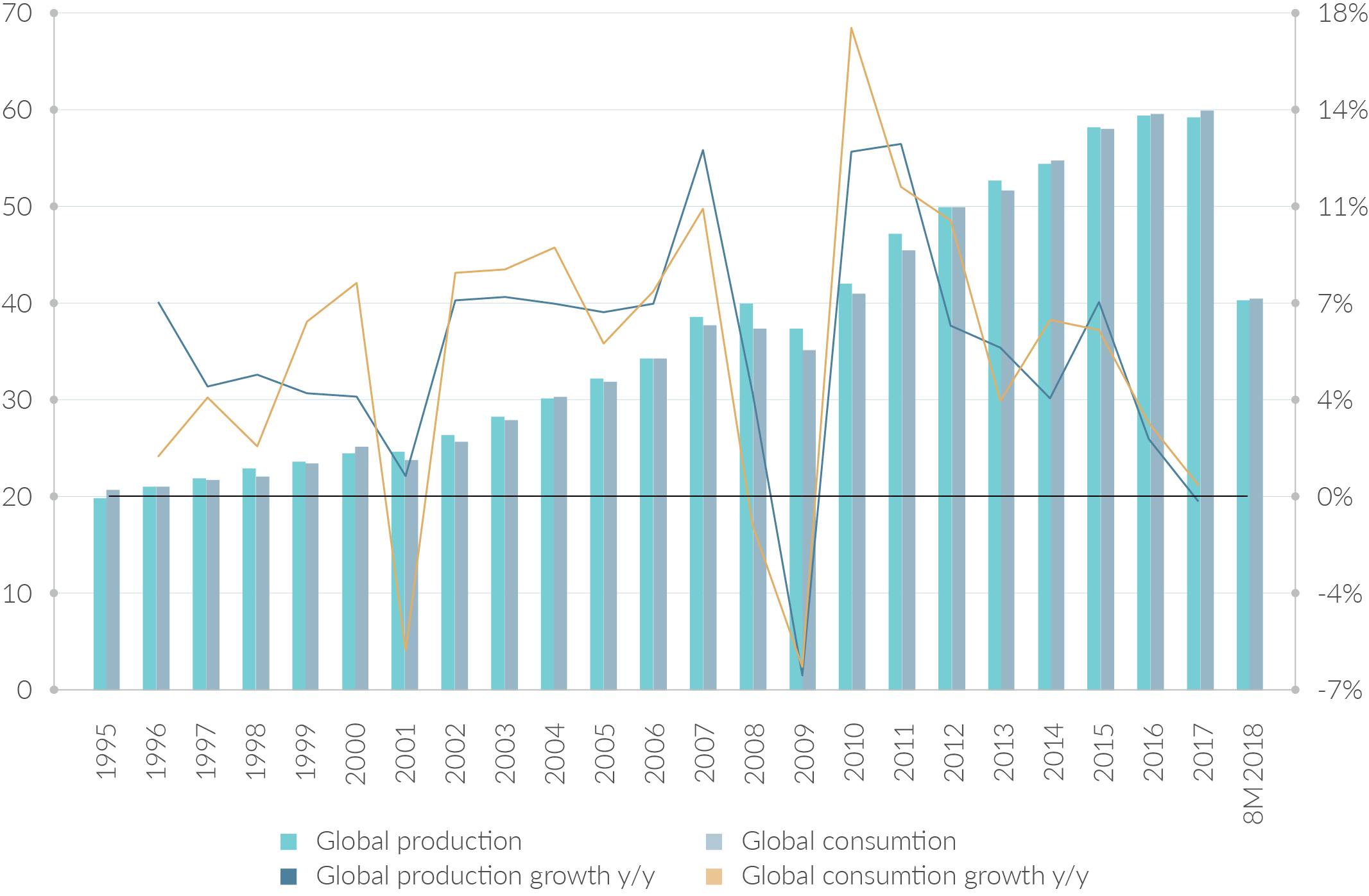

В последние годы на рынке алюминия наблюдается дефицит, и, по оценкам Hydro Aluminium Metals USA и АО «Русал», данная тенденция продолжится в текущем году.

Производство/потребление алюминия (млн тонн) и ежегодные темпы роста его производства/потребления (%), 1995-2018 гг.

Источник: Bloomberg, расчет QBF

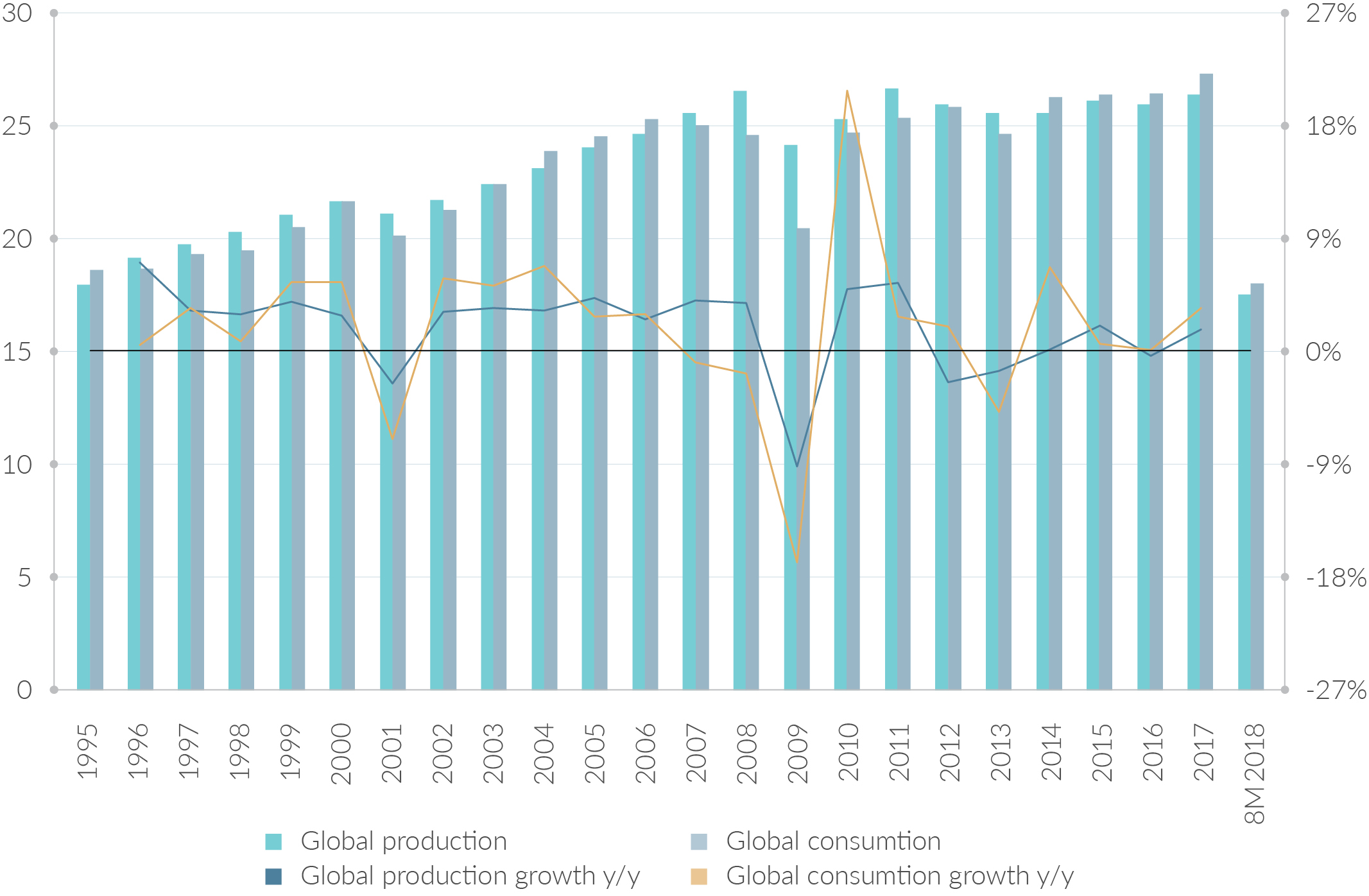

Следует отметить, что дефицит в алюминии в основном формируется вне Китая, поскольку страна производит достаточное количество данного металла для собственного потребления.

Производство/потребление алюминия (млн тонн) и ежегодные темпы роста его производства/потребления (%) вне Китая, 1995-2018 гг.

Источник: Bloomberg, расчет QBF

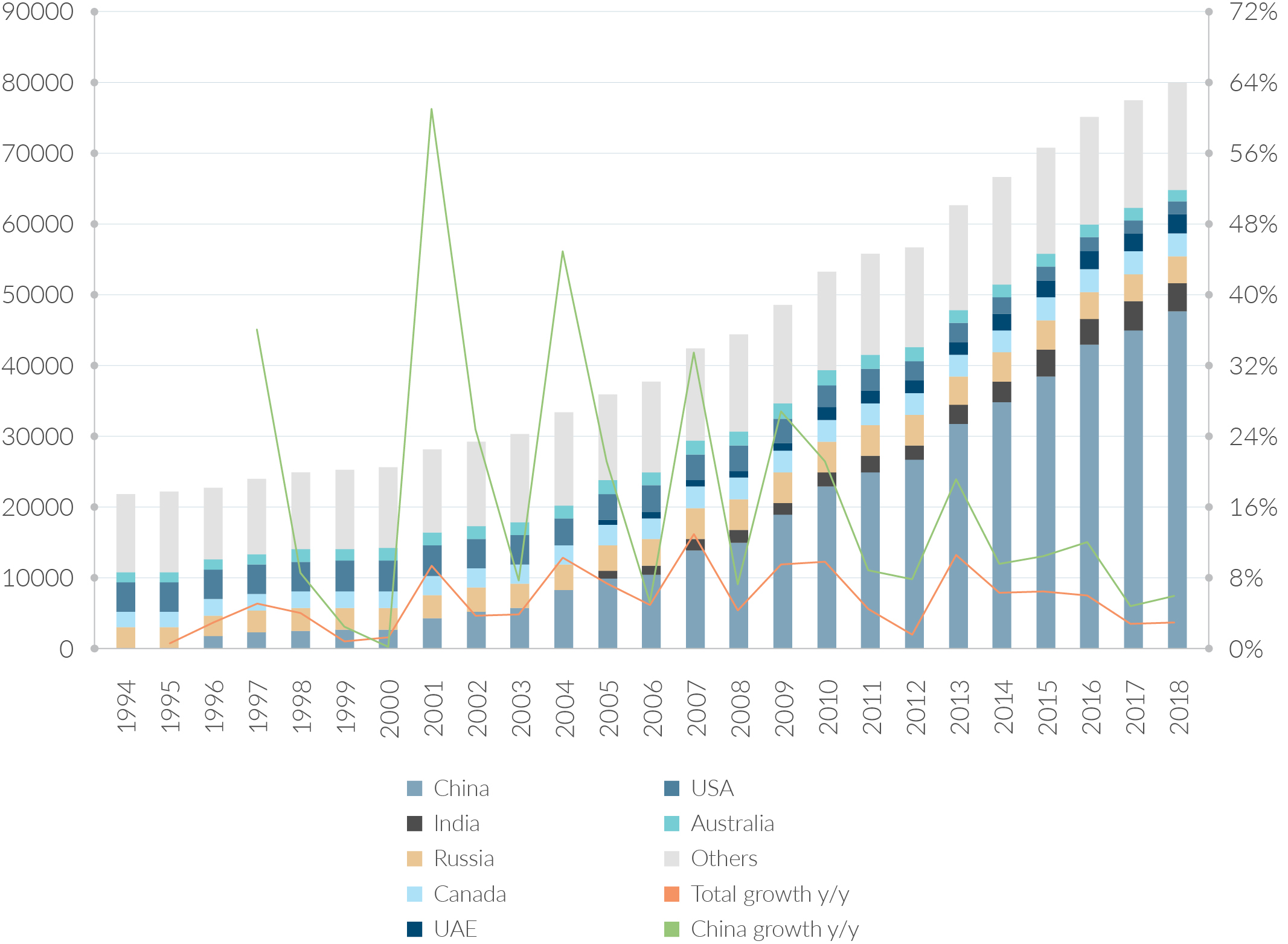

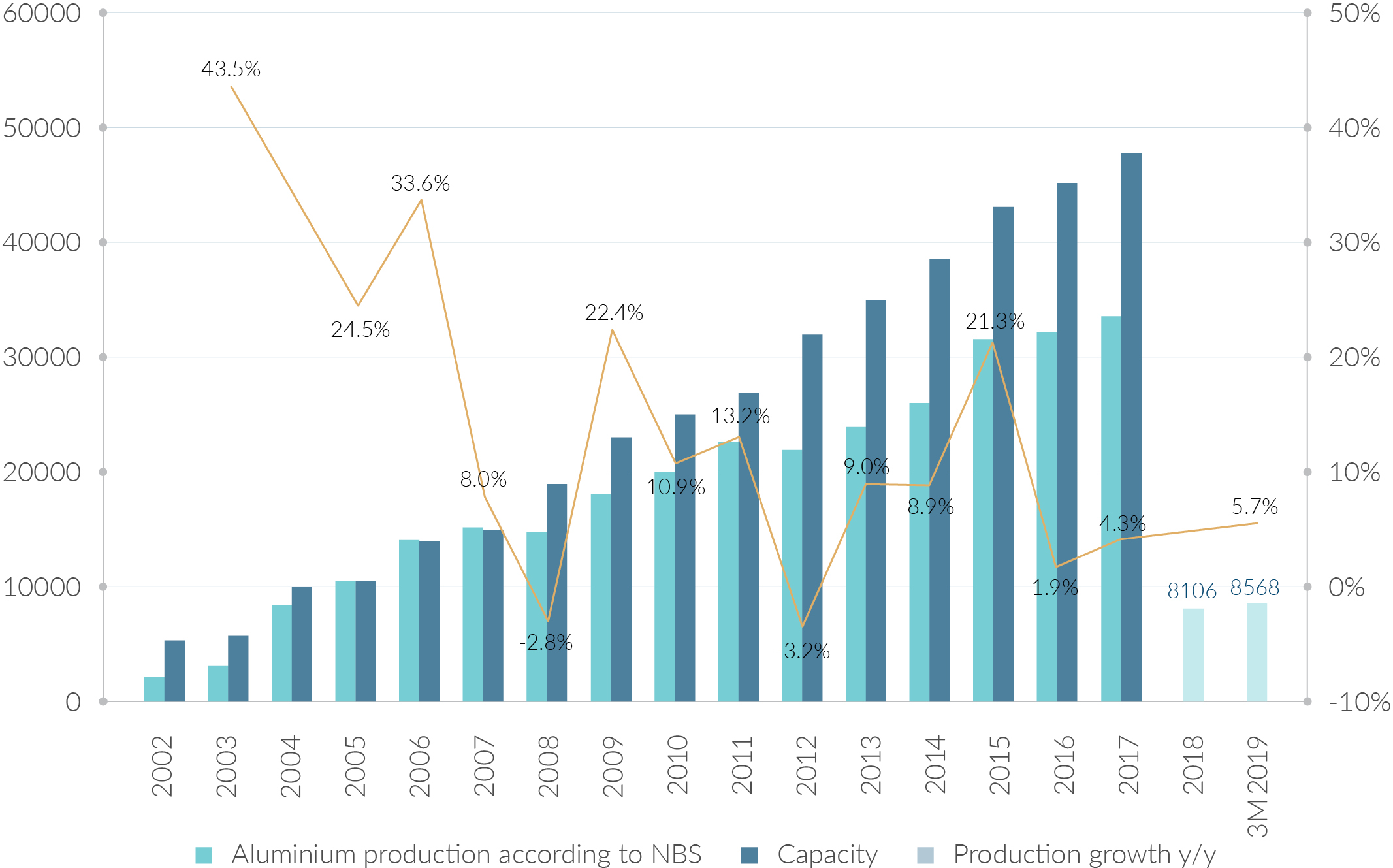

Мощность алюминиевых заводов неуклонно растет. Главным бенефициаром роста является Китай, который наращивает мощности быстрыми темпами. За январь-ноябрь 2018 года КНР увеличила экспорт алюминия на 20% г/г до 5,3 млн тонн, а за весь прошлый год произвела рекордные 36,8 млн тонн, и, по прогнозам аналитиков, в 2019 году страна повысит его производство на 5% г/г.

Производственные мощности алюминиевых заводов, 1994-2018 гг., тыс. тонн

Источник: Bloomberg, расчет QBF

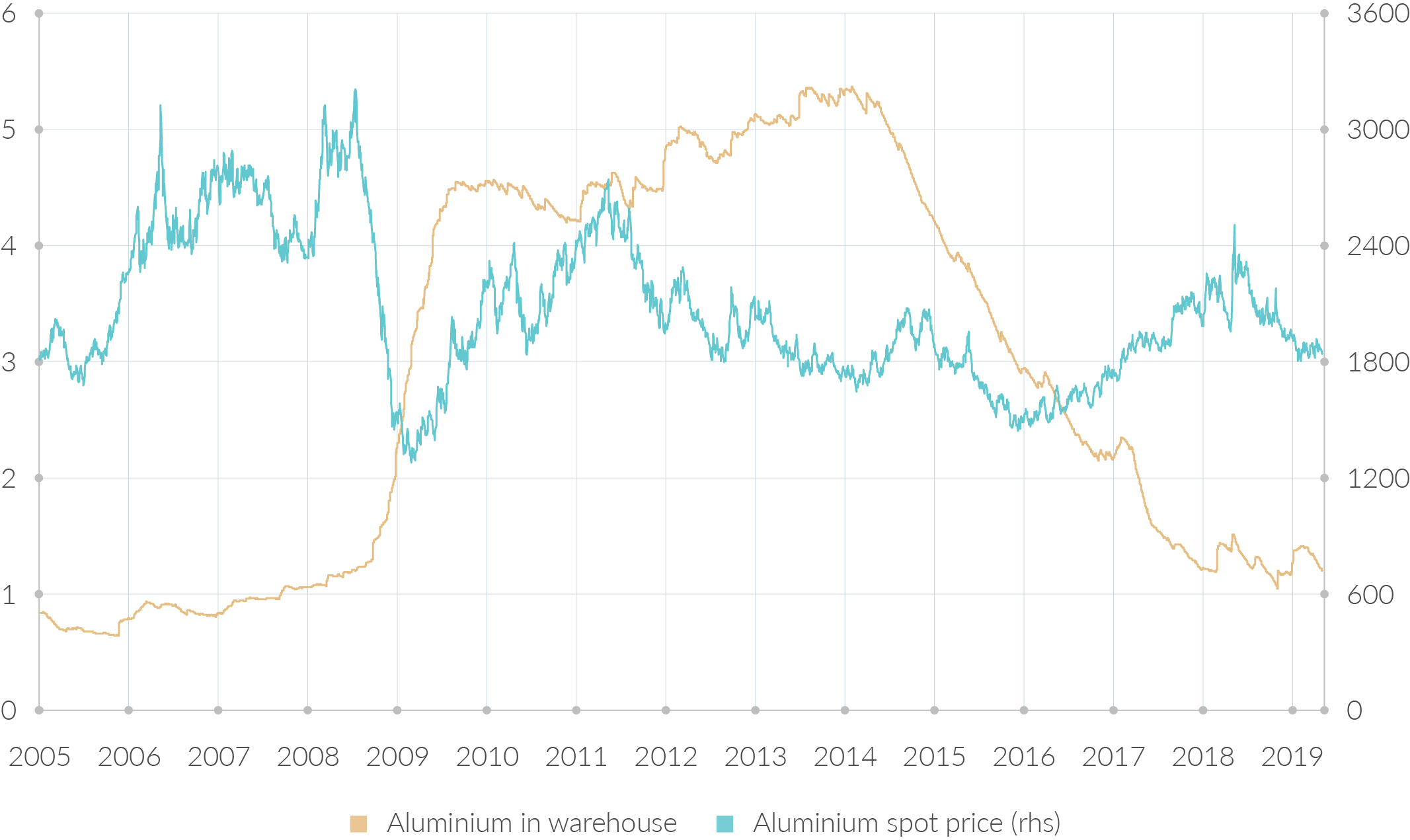

Основную информацию по запасам алюминия предоставляет Лондонская биржа металлов (LME). Рост запасов в 2008-2009 годах на LME был обусловлен резким падением спроса и невозможностью производителей быстро уменьшить объем производства. В связи с тем, что алюминий стал популярен у спекулянтов из-за большого контанго, а также с правилом LME (каждая транзакция должна быть обеспечена физическим металлом), стали возникать задержки с отгрузкой алюминия, и в результате срок ожидания по некоторым складам достиг почти 2 лет. Позднее LME провела внутреннюю реформу для сокращения очередей. Одно из изменений – запрет на создание новых варрантов при достижении складом очереди в 50 дней. Также за хранение при очередях более этого срока с владельцев металла перестала взиматься плата.

Стоимость алюминия (правая шкала, $/тонна) и его запасы на Лондонской бирже металлов (левая шкала, млн тонн), 2005-2019 гг.

Источник: Bloomberg, расчет LME, расчет QBF

В последнее время наблюдается рост теневого хранения металла, когда зарегистрированные LME склады предлагают услуги без создания варранта, вследствие чего он не отражается в статистике биржи.

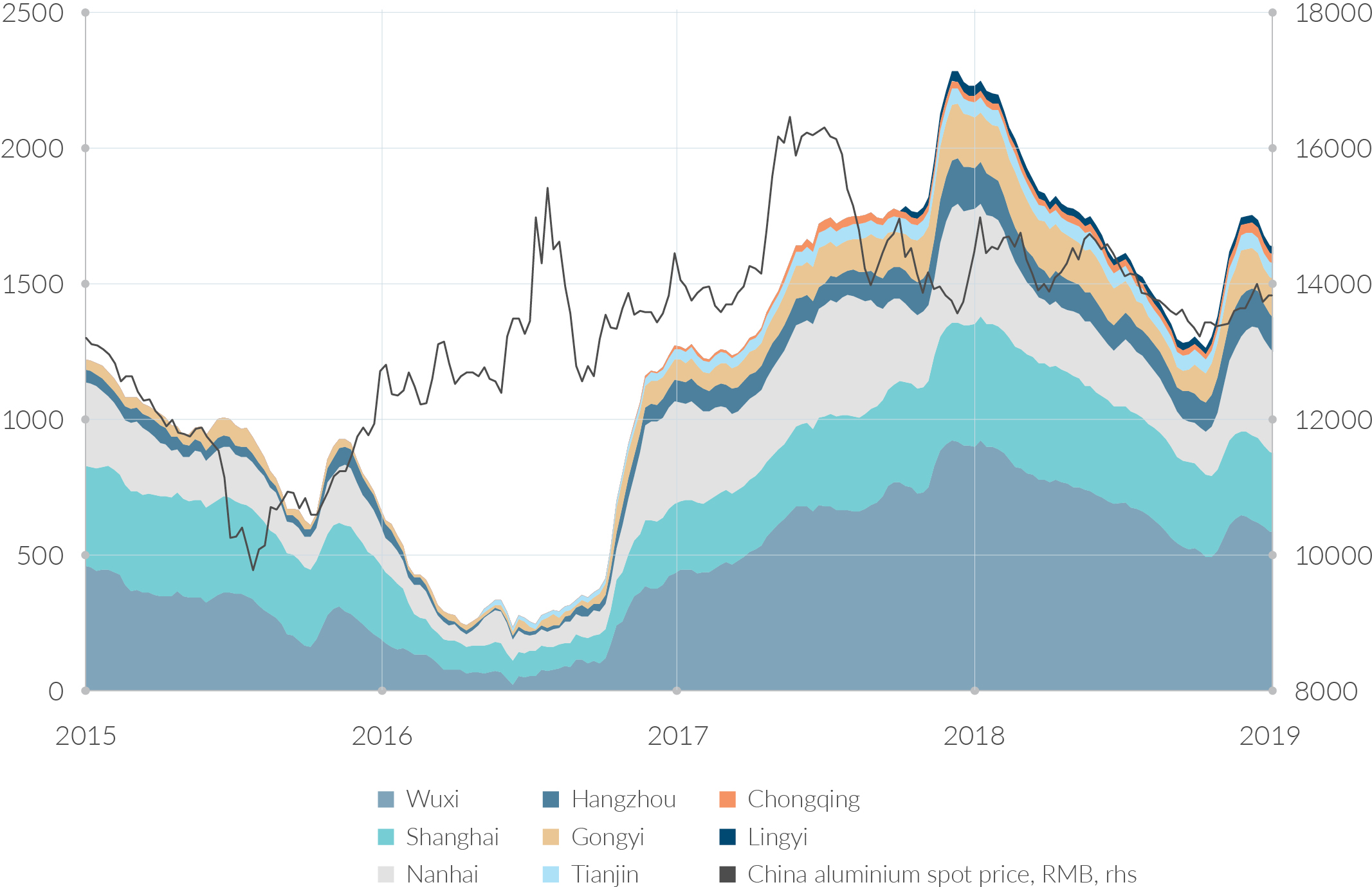

В связи с относительной закрытостью китайский рынок оперирует самостоятельно и располагает собственной биржей (Shanghai Futures Exchange). В настоящий момент тонна алюминия торгуется по 13820-13900 юаней. Согласно оценкам различных экспертов, безубыточной является цена в 14200-14500 юаней, причем более убыточными алюминиевыми заводами являются те, которые находятся на востоке Китая. По данным «Русала», 28% производства являются убыточными при текущих ценах на алюминий на SFE.

Запасы алюминия в Китае (левая шкала, тыс. тонн), еженедельные данные, и его стоимость (правая шкала, юань/тонна) с 2015 по 2019 гг.

Источник: Bloomberg, LME, расчет QBF

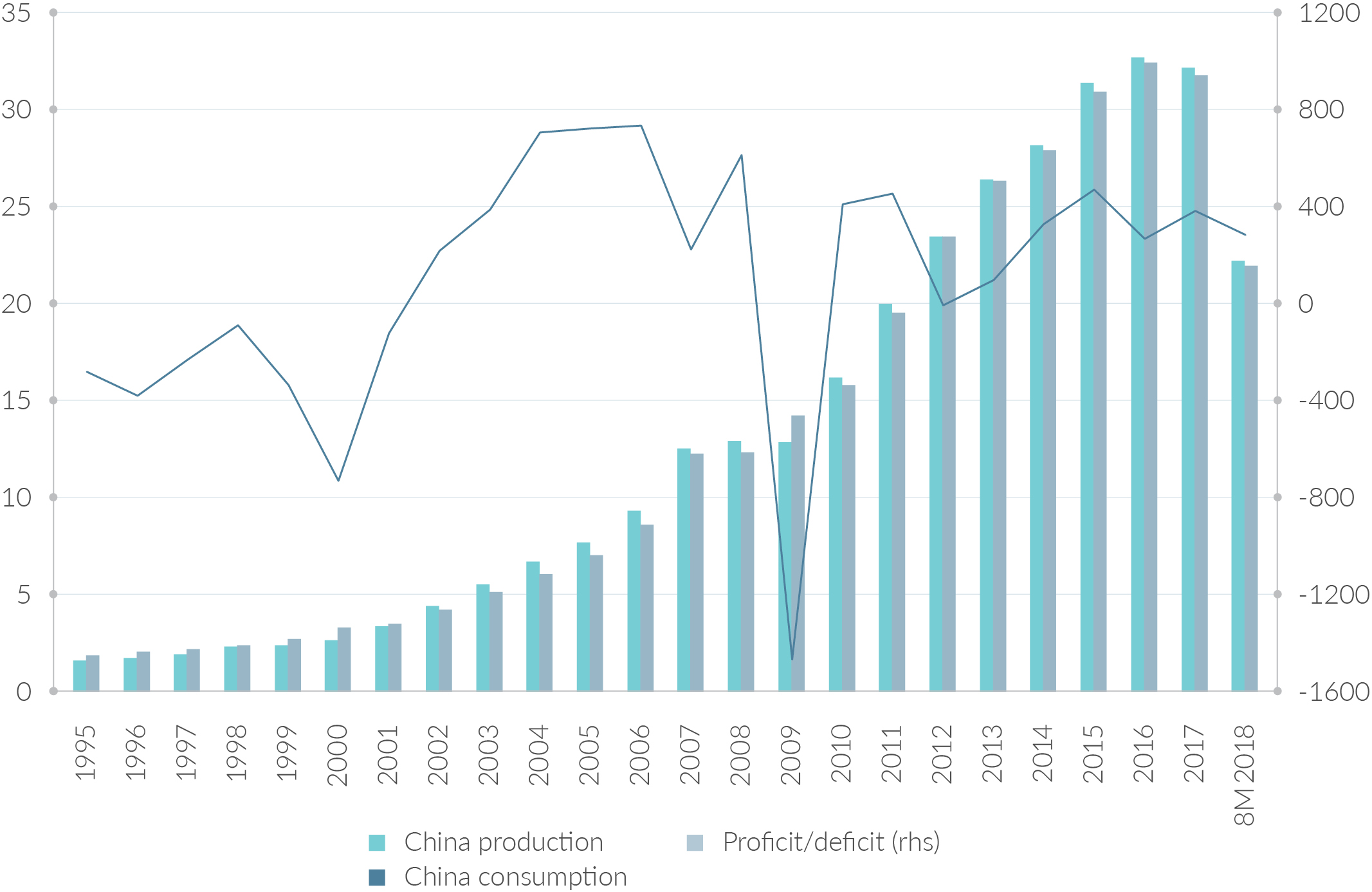

В Китае наблюдается постоянный профицит алюминия, а также большой объем избыточной мощности. В связи с экологическими проблемами китайское правительство занимается регулированием уровня загрязнения окружающей среды. Так, при желании построить новый алюминиевый завод компания должна закрыть старый c аналогичной мощностью. Согласно аналитической фирме Antaike при China Nonferrous Metals Industry Association, в 2018 году были закрыты мощности на 3,2 млн тонн. В декабре китайские алюминиевые компании объявили о желании сократить мощности на 800 тыс. тонн. Однако стоимость алюминия продолжила снижаться, несмотря на данное заявление.

Производство/потребления алюминия в Китае (левая шкала, млн тонн), и его профицит/дефицит с 1995 по 2019 гг. (правая шкала, тыс. тонн)

Источник: Bloomberg, расчет QBF

Производство алюминия, алюминиевые мощности в Китае (левая шкала, тыс. тонн) и годовые темпы роста его производства (правая шкала,%), 2002-2019 гг.

Источник: Bloomberg, Национальное Бюро Статистики, расчет QBF

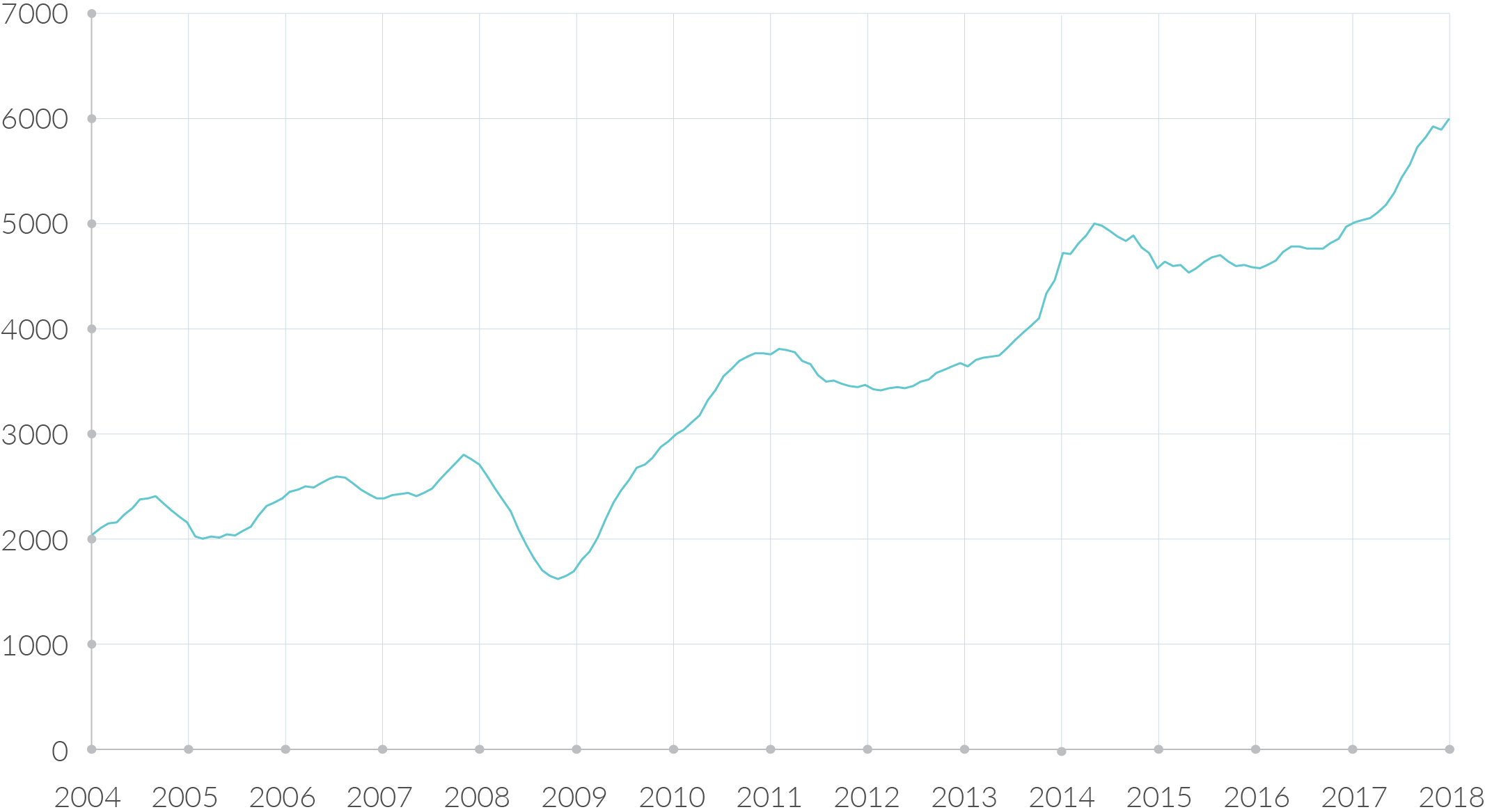

Экспорт алюминия из Китая в годовом исчислении в марте 2019 года достиг абсолютного максимума в размере 5,98 млн тонн. Мартовский экспорт вырос на 21,3% по сравнению с мартом прошлого года. Несмотря на дефицит вне Китая, растущий экспорт КНР создает давление на цены алюминия. 5 марта Китай снизил ставку НДС с 16% до 13% для промышленного сектора. Одним из последствий является рост привлекательности экспорта алюминия для китайских компаний.

Китайский экспорт необработанного алюминия и алюминиевых продуктов с 2004 по 2018 гг., тыс. тонн

Источник: Bloomberg, расчет QBF

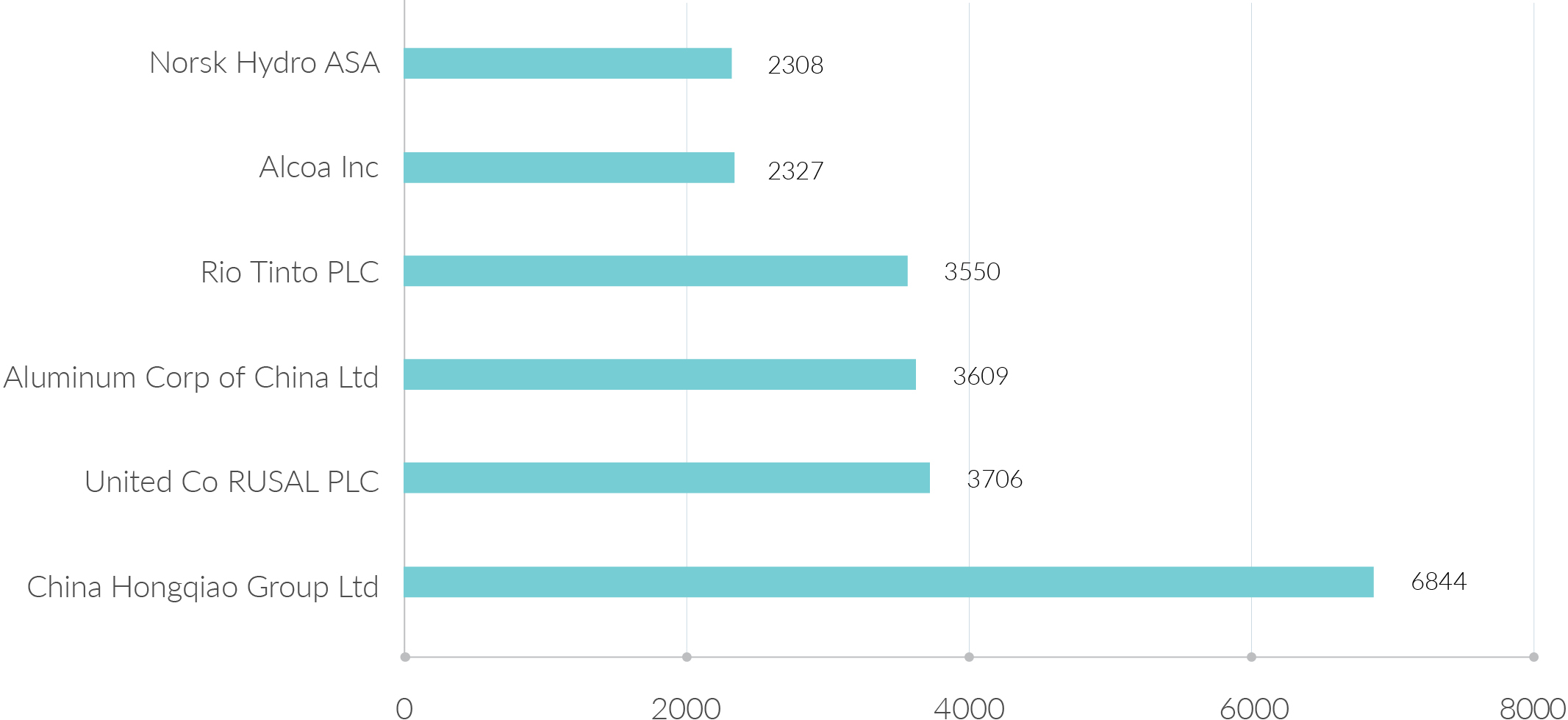

Лидером по производству алюминия является китайская компания China Hongqiao Group Ltd с уровнем производства за 2017 год в 6,8 млн тонн. Следует отметить, что китайские компании являются менее прибыльными, так как используют уголь для производства алюминия.

Производство алюминия ведущими компаниями на рынке в 2017 году, тыс. тонн

Источник: Bloomberg, расчет QBF

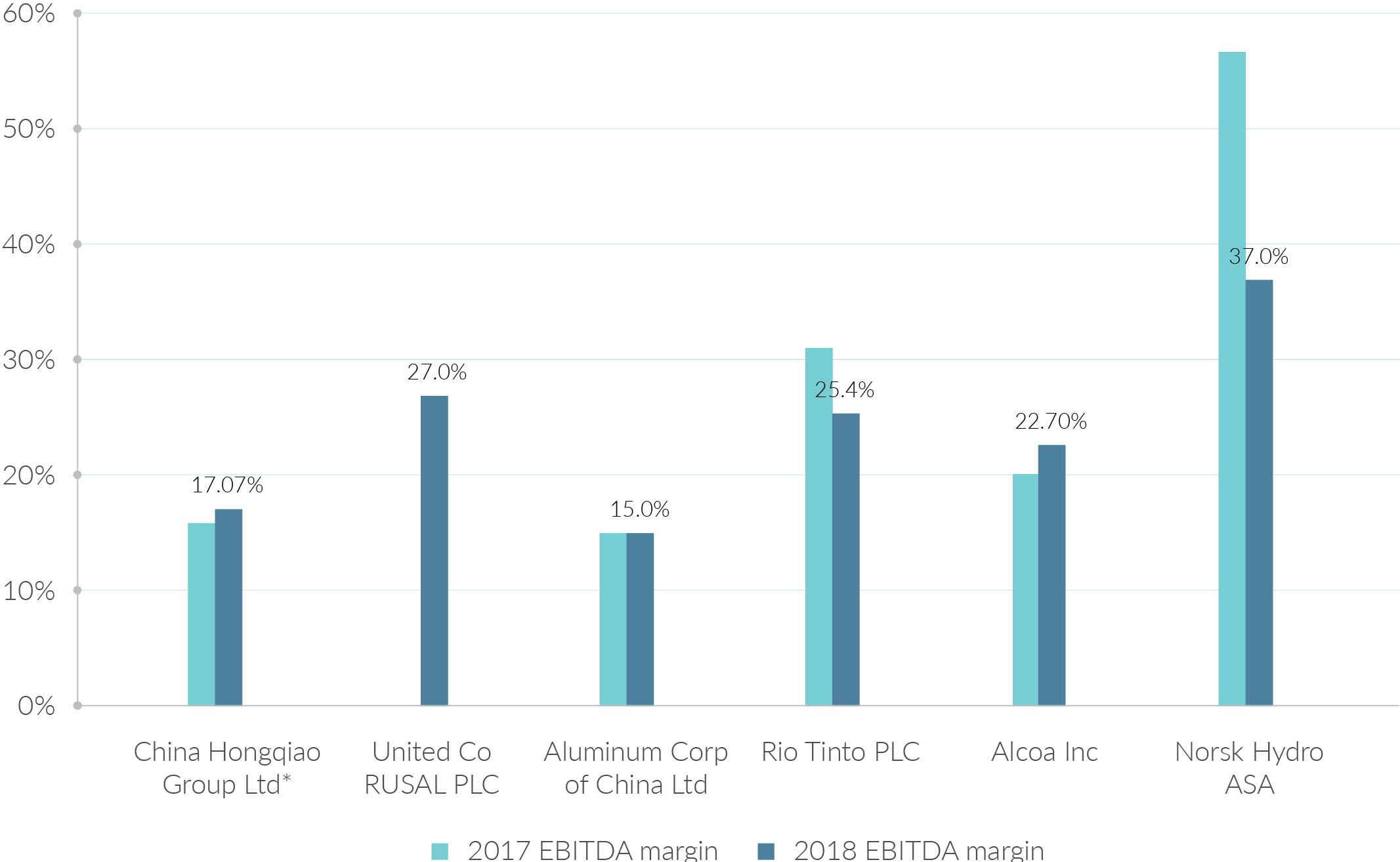

Величина EBITDA margin по алюминиевому сегменту среди ведущих компаний в отрасли

* за исключением China Hongqiao Group Ltd, для которой рассчитана валовая маржа

Источник: Bloomberg, расчет QBF

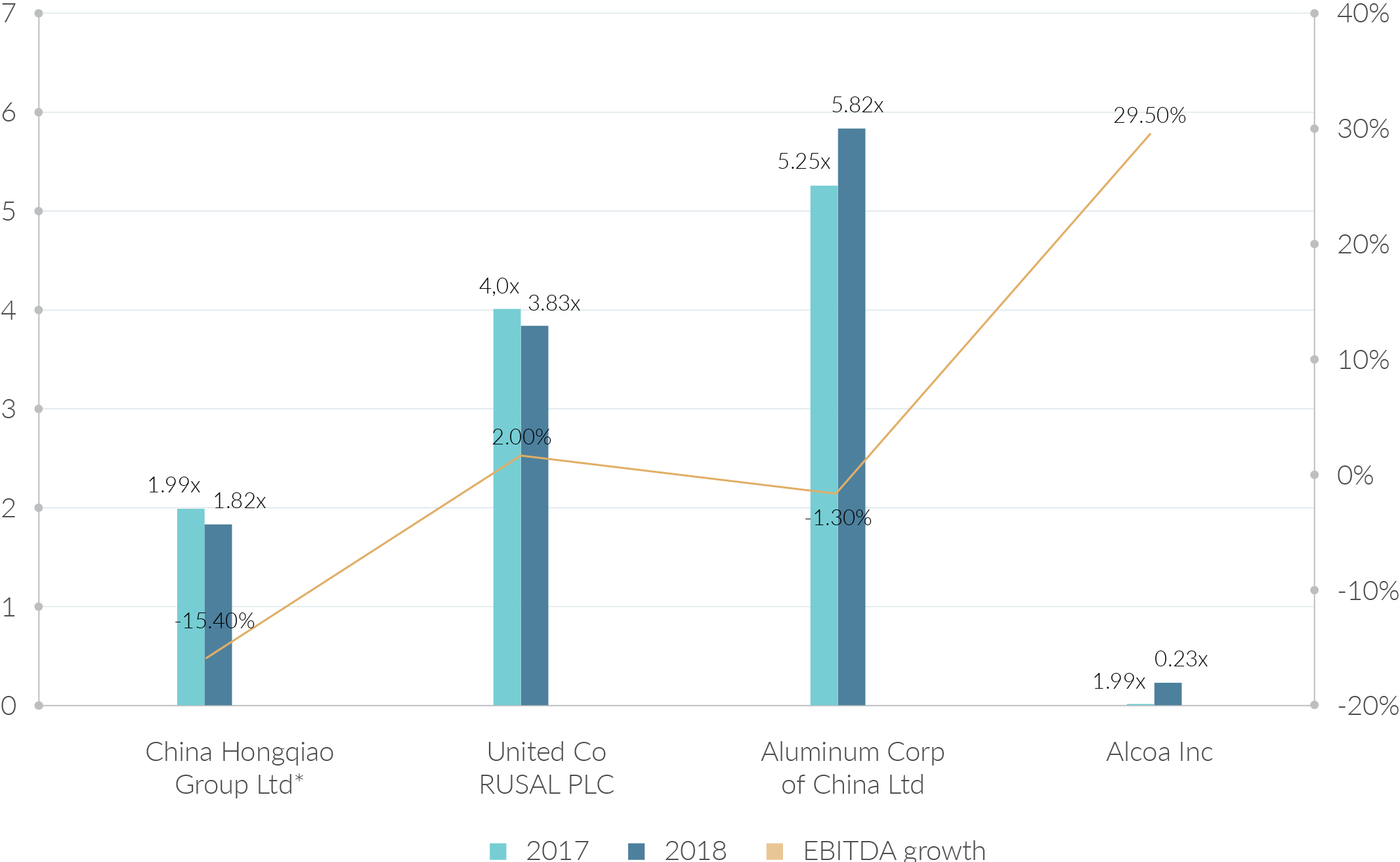

Снижение долговой нагрузки у China Hongqiao Group Ltd было обусловлено увеличением денежных средств в 2 раза, в то время как рентабельность по EBITDA снизились на 15,4% г/г.

Отношение чистого долга к EBITDA среди ведущих производителей алюминия

Источник: Bloomberg, расчет QBF

Alcoa прогнозирует дефицит алюминия в 2019 году в размере 1,5-1,9 млн тонн. В мире, за исключением Китая, дефицит может составить 1,7-1,9 млн тонн. Alcoa ожидает роста спроса на алюминий в диапазоне 2-3% г/г из-за более низкого роста спроса со стороны Китая в транспортном секторе. Norsk Hydro также прогнозирует дефицит в мире, за исключением КНР, в размере 1,4-2,2 млн тонн. Китайский рынок будет более сбалансированным с незначительным профицитом. Агентство Fitch прогнозирует устойчивый дефицит до 2023 года, объясняя его увеличением спроса со стороны строительного и транспортного секторов.

Рост спроса на алюминий в транспортном секторе, особенно в автомобильной промышленности, обусловлен трендом на уменьшение веса автомобиля, в связи с чем производители используют большее количество данного металла. Эксперты прогнозируют, что к 2025 году среднее содержание алюминия в машине будет составлять 250 кг по сравнению с 152 кг на текущий момент. Также важную роль играет развитие электромобилей, так как для них необходимо больше алюминия, чем для автомобилей с двигателем внутреннего сгорания (ДВС). Среднее значение для ДВС составляет 118,7 кг/маш., в то время как для электромобилей – 128,4 кг/маш.

В среднесрочной перспективе прогнозируется рост спроса на алюминий более быстрыми темпами по сравнению с его производством. На текущий момент мировая экономика сохраняет темпы роста, что положительно влияет на сохранение дефицита алюминия. Себестоимость производства 1/3 всего объема китайского алюминия находится ниже текущих цен. В совокупности с тем фактом, что второй самый крупный по объему производитель алюминия в Китае и третий в мире находится в трудной долговой ситуации, а также с экологическими мерами китайского правительства, мы можем увидеть рост цен на рынке алюминия в среднесрочной перспективе.

Однако в краткосрочной перспективе возможности Китая экспортировать алюминий могут оказывать балансирующий эффект на цены. Основным долгосрочным риском является замедление мировой экономики, что может существенно снизить спрос на алюминий.

QBF, аналитический отдел