Объем рынка российских рублевых облигаций по состоянию на конец марта 2019 г. составляет около 21,9 трлн руб. (по данным cbonds.ru), из которых больше половины составляют корпоративные долговые обязательства.

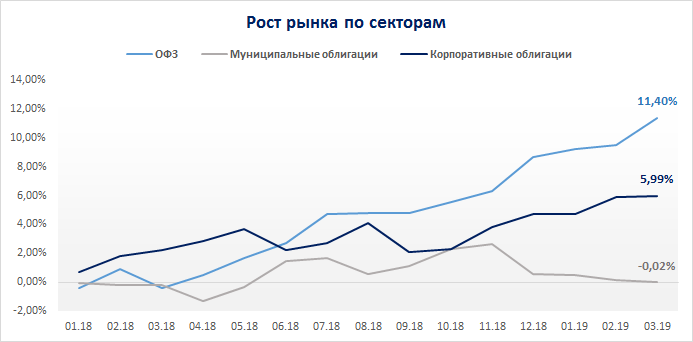

Наименее широко представлены облигации муниципальных образований, включающие бумаги субъектов федерации и муниципалитетов. Причем в 2018 г. их рынок практически не вырос, а за первые три месяца 2019 г. растерял весь скромный прирост предыдущего года. По состоянию на март 2019 г. к декабрю 2017 г. объем рынка снизился на 0,02% при том, что корпоративные бумаги прибавили почти 6%, а ОФЗ – 11,4%.

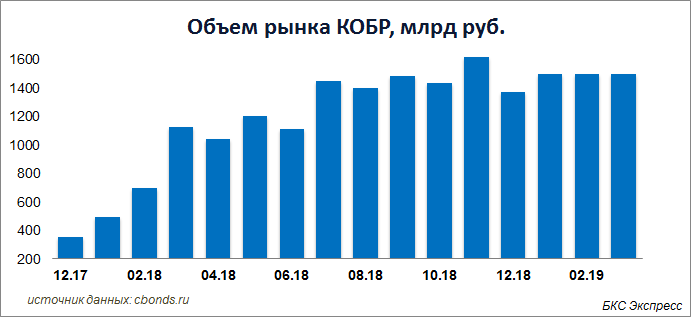

В то же время стремительно растет количество облигаций, эмитированных Банком России. Будучи в большей степени инструментом регулирования ликвидности, нежели заимствования, купонные облигации Банка России (КОБР) стремительно растут в объеме, составив на март 2019 г. около 1,5 трлн руб. против 494 млрд в конце 2017 г. (7% против 2% в общем объеме рублевого долга).

Корпоративный сектор, наиболее крупный на рынке облигаций РФ, почти наполовину (49,7%) представлен рыночными выпусками. Доля рыночных выпусков с конца 2017 г. выросла почти на 1%, главным образом за счет размещений в марте 2019 г. В целом за рассматриваемый период среди новых размещений рыночные выпуски явно преобладают, занимая чуть более 66,7% в объеме всех новых выпусков корпоративных бумаг.

Для российского частного инвестора рост числа рыночных выпусков означет расширение выбора инструментов для инвестиций на Мосбирже, а также повышение ликвидности рынка облигаций в целом.

Отраслевая структура рынка рублевых корпоративных бондов на конец февраля 2019 г. представлена на диаграмме ниже.

Основной объем долгового рынка сосредоточен в нефтегазовом и финансовом секторе. Самым быстрорастущим сегментом корпоративного долга с конца 2017 г. по февраль 2019 г. стал сектор черной металлургии, объем которого вырос более чем на 60% (со 119 млрд до 191 млрд руб.). Также существенно выросли объемы долгового рынка в сегментах строительство и девелопмент +35,7% (с 405 до 550 млрд руб.) и пищевой промышленности +30,7% (с 26 до 34 млрд руб.)

Значительно снизились объемы облигаций в горнодобывающей промышленности (-46% со 148 до 80 млрд руб.) и цветной металлургии (-25,9% с 58 до 43 млрд руб.).

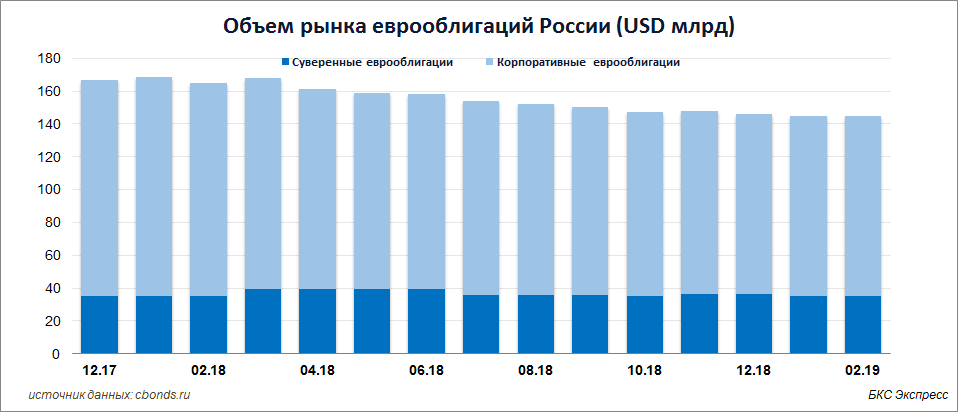

Объем рынка еврооблигаций РФ на рассмотренном промежутке времени стабильно снижается и на конец февраля 2019 г. составляет чуть более $145 млрд против $167 млрд на декабрь 2017 г.(-13%). Основные потери сосредоточены в корпоративном сегменте, который потерял в объеме 16,25% и снизился на $21 млрд до $110 млрд. Рынок еврооблигаций нефинансовых организаций составляет $70 млрд, финансовых организаций – $40 млрд.

Читайте больше информации по российским долговым инструментам в специальном материале: Типы облигаций на российском рынке

БКС Брокер