АФК Система представила презентацию по итогам III квартала 2018 г. Разберем текущую ситуацию с долгом.

В конце 2017 г. АФК Система выплатила 100 млрд руб. в рамках мирового соглашения в пользу Башнефти. В результате чего корпоративному центру Системы пришлось увеличить долг в два раза до 227 млрд руб. в конце прошлого года. Благодаря этому бумаги компании оказались под сильным давлением.

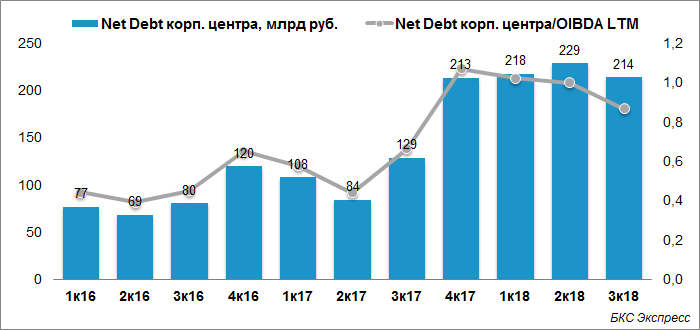

Динамика чистого долга корпоративного центра выглядит следующим образом:

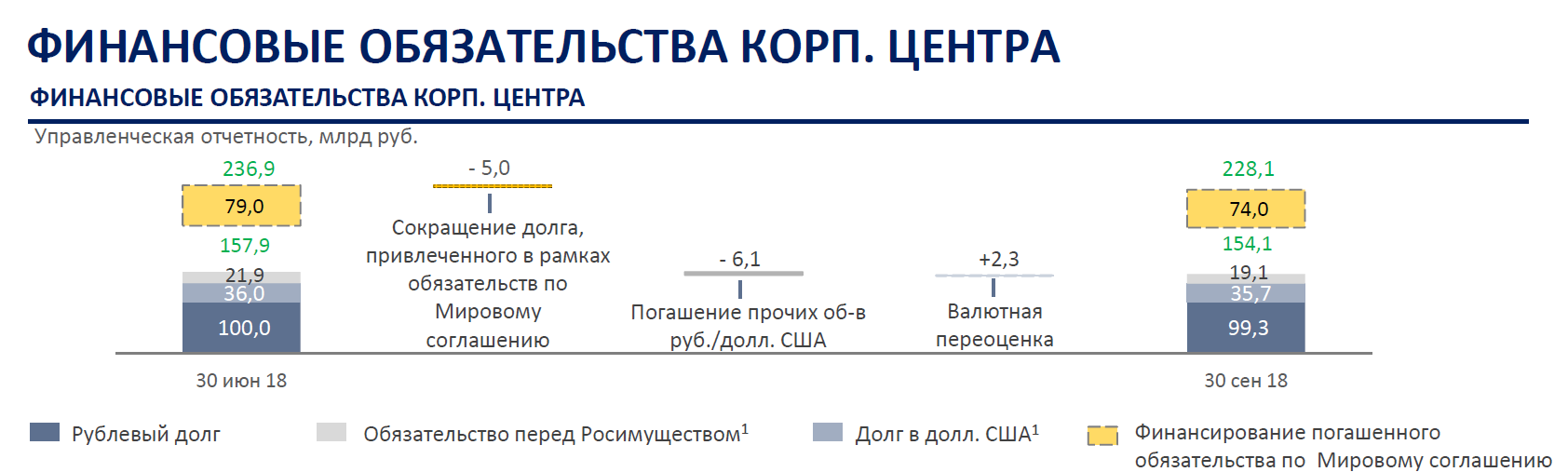

За III квартал денежные поступления в корпоративный центр были достаточно высокими. Ключевым драйвером роста денежного потока оказались дивиденды МТС и продажа МТС-Банка. Делеверидж является ключевым катализатором роста акций компании. Однако погашение финансовых обязательств произошло только на 11,1 млрд руб. Менеджмент компании посчитал целесообразным направить 9 млрд руб. на инвестиции, что говорит об уверенности в стабильности финансового состояния компании и не критичности долговой нагрузки.

Получается, что чистый долг компании в III квартале 2018 г. сократился только на 6,7% – до 213,7 млрд руб., при этом общий долг составляет 228,1 млрд руб. Менеджмент на конферцн-коллах заявлял, что они рассчитывают погасить долг до 160-190 млрд руб. на конец 2018 г. и до 150 млрд руб. к середине 2019 г. Таким образом, текущий прогресс по снижению долговой нагрузки вызывает сомнения в плане достижения ориентиров к концу 2018 г. без крупной продажи имеющихся активов.

Помимо этого, Андрей Дубовсков, президент АФК Системы, заявил, что компания приняла решение не выплачивать промежуточные дивиденды по результатам 9 месяцев 2018 г., а использовать денежные средства для сокращения долга. При этом Система собирается рассмотреть вопрос о дивидендных выплатах по результатам полного 2018 г.

Отказ от выплаты промежуточных дивидендов является вполне ожидаемым решением. Однако возможность дивидендов за полный 2018 г. весьма интересна. Скорее всего, дивиденд будет символичный. В текущей ситуации делевередж является более перспективным направлением для повышения инвестиционной привлекательности акций компании.

В начале августа основной акционер Системы Владимир Евтушенков заявил, что компания готова продать контрольный пакет в Детском Мире. Текущая рыночная стоимость доли инвестиционной компании в Детском Мире составляет 34,5 млрд руб. Однако разговоры по этой сделки затихли. Если получится реализовать Детский Мир, сможем увидеть существенное погашение долга корпоративного центра в следующем квартале, которое станет позитивным драйвером для возврата котировок на прежние уровни.

Таким образом, в текущем отчете мощных катализаторов для роста акций компании не появилось. Нейтральный эффект от отчета, ведь есть сомнения, что к концу года удастся выйти на целевые 190 млрд руб. по долгу корпоративного центра. В целом финансовые результаты группы – хорошие. Ключевые непубличные компании растут двузначными темпами. Публичные компании также показывают высокие результаты. Однако пока реакция бумаг Системы будет скорее нейтральной.

БКС Брокер