Перспективы дальнейшего снижения ключевой ставки в РФ сформировали устойчивый нисходящий тренд по доходностям государственных облигаций. Доходности ОФЗ с погашением до 3 лет оказались на уровне ниже 7%, что в глазах рядового инвестора практически приравняло их по привлекательности к банковским депозитам.

Логично задаться вопросом, какие существуют альтернативы с сопоставимым уровнем надежности, но более интересным уровнем дохода?

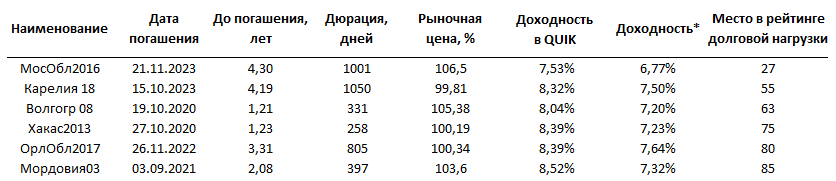

Не так давно мы публиковали материал, посвященный муниципальным и субфедеральным облигациям. Такие бумаги выпускают муниципальные образование и субъекты РФ. В случае финансовых проблем регионы могут рассчитывать на прямую поддержку государства, что позволяет отнести их по надежности в категорию, близкую к ОФЗ. Кроме того, они также освобождены от НДФЛ с процентного дохода.

Оценка доходности таких выпусков усложняется тем, что большинство муниципальных бумаг имеют амортизацию долга – выплату номинала частями по мере приближения срока погашения.

Это делает доходность к погашению чувствительной к снижению процентных ставок из-за высокой доли дохода от реинвестирования частей номинала. Если ставки на рынке снизятся, то полученная досрочно часть номинала может быть реинвестирована под меньшую доходность, что скажется на общем финансовом результате.

Читайте также: Доходность облигаций на все случаи жизни

Поэтому помимо эффективной доходности к погашению мы дополнительно рассчитали простую доходность к погашению с учетом реинвестирования амортизируемого номинала под 6,5%. Этот показатель будет отражать минимальные ожидания по доходности от вложения в облигацию. В таблице он указан, как «Доходность*». Фактический финансовый результат может быть где-то между Доходностью* и эффективной доходностью к погашению (Доходностью в QUIK).

Эти бумаги могут быть рассмотрены в качестве более доходных инструментов по сравнению с ОФЗ. При этом стоит отметить, что несмотря на отсутствие неоплаченных дефолтов в прошлом, юридически государство не несет ответственности по долгам региона, так что уровень риска здесь все же не совсем идентичен ОФЗ.

Доходность муниципальных облигаций напрямую зависит от долговой нагрузки региона. В теории, чем выше нагрузка, тем выше риск. С рейтингом по долговой нагрузке регионов по итогам I полугодия 2019 г. можно ознакомиться в специальном бюллетене агентства РиаРейтинг. Именно эти данные были использованы при подготовке таблицы.

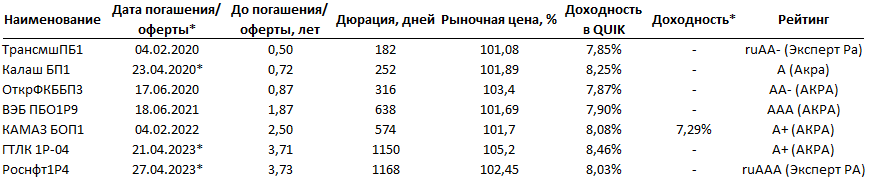

Другой альтернативой консервативным вложениям могут стать облигации крупных компаний с госучастием. Такие предприятия в случае сложной финансовой ситуации в теории могут рассчитывать на помощь государства, как своего акционера. Кроме того, некоторые из них имеют важное стратегическое значение.

Здесь имеет смысл напомнить о важности оферты – даты возможного досрочного погашения облигации. Если пропустить дату оферты, то можно потерять часть доходности или даже понести убытки.

Часть компаний, включенных в следующий список, имеют put-оферту. Дата оферты отмечена звездочкой. Для таких бумаг эффективная доходность в таблице, как и в терминале QUIK, рассчитана к дате оферты, а не к дате погашения. Также стоит помнить, что по мере приближения этой даты, цена облигации будет стремиться к номиналу.

Данные бумаги выпущены после 1 января 2017 г., так что купонный доход по ним также освобожден от НДФЛ.

Читайте также: Сколько налогов я заплачу со своих облигаций?

Облигации КАМАЗ БОП1 также предусматривают амортизацию. В данном случае Доходность* рассчитана на основании предположения, что досрочные выплаты номинала реинвестируются под 7%.

Стоит отметить, что корпоративные облигации, даже несмотря на государственное участие, по надежности стоят еще чуть ниже, чем муниципальные и субфедеральные бумаги. Однако, если ради повышенной доходности инвестор готов принять на себя чуть больший риск, то такие бумаги могут оказаться подходящей альтернативой. Для ознакомления в таблице представлены кредитные рейтинги эмитентов, присвоенные национальными агентствами.

Читайте также: Российские рейтинговые агентства

Также среди ОФЗ есть такой специфический инструмент, как ОФЗ с переменным купоном или ОФЗ-ПК. Подробно об этих облигациях можно прочитать в материале ОФЗ с плавающим купоном – эффективная защита от роста ставок. За счет привязки купона к ставке RUONIA процентный риск по этим бумагам ограничен, в то время как купонный доход на текущий момент остается на сравнительно высоком уровне.

Среди этих бумаг можно отметить выпуск 29012, который на горизонте ближайшего года может обогнать сопоставимые выпуски ОФЗ с постоянным купоном (ОФЗ-ПД). По нашим оценкам, доходность на горизонте года может составить около 7,1-7,4% в зависимости от фактической динамики RUONIA.

Этот вариант может подойти для тех инвесторов, которые не готовы принимать на себя дополнительный риск за счет увеличения дюрации или выбора менее консервативных бумаг, но при этом хотят сохранить возможность получения чуть более высокого дохода, чем дают сейчас короткие ОФЗ с постоянным купоном.

БКС Брокер