Вопросы о влиянии новых налоговых механизмов на российскую нефтяную отрасль нередко становятся предметом обсуждений как на правительственном уровне, так и среди производителей нефти и инвесторов. Дискуссию с инвесторами об эффекте налоговых изменений провела «Газпром нефть». О перспективах российской нефтяной отрасли в разрезе эволюции налоговой системы рассуждает Ангелина Глазова, аналитик по нефтегазовому сектору и электроэнергетике Группы компаний «АТОН».

Система налогообложения нефтяной отрасли в России претерпела существенные изменения в результате налогового маневра, начавшегося в 2011 г. В 2019 г. наступила его завершающая фаза, предполагающая отмену экспортных пошлин на нефть и нефтепродукты к 2024 г., и в силу вступили соответствующие налоговые изменения в сегментах нефтедобычи и нефтепереработки, призванные сгладить этот эффект на различных уровнях производственной цепочки в секторе. Завершающий элемент налогового маневра, последовавший за волной модернизации нефтеперерабатывающих мощностей в России, привнес в налоговую систему новые механизмы, в частности обратный акциз, демпфирующий механизм и налог на добавленный доход (НДД).

Первый механизм, обратный акциз, призван в теории стать одним из факторов, сглаживающих эффект для НПЗ, возникающий в результате отмены экспортных пошлин на нефть и нефтепродукты. Напомним, при их наличии НПЗ получают экономическую выгоду за счет того, что нефтепродукты облагаются более низкими пошлинами по сравнению с нефтью (так называемая таможенная субсидия). Наряду с повышением цен на нефтепродукты обратный акциз должен нивелировать отрицательный эффект отмены экспортных пошлин на рентабельность нефтепереработки, делая общий эффект нейтральным для НПЗ. Отметим, что эффект отмены экспортных пошлин для добывающего сегмента сглаживается соответствующим последовательным увеличением НДПИ.

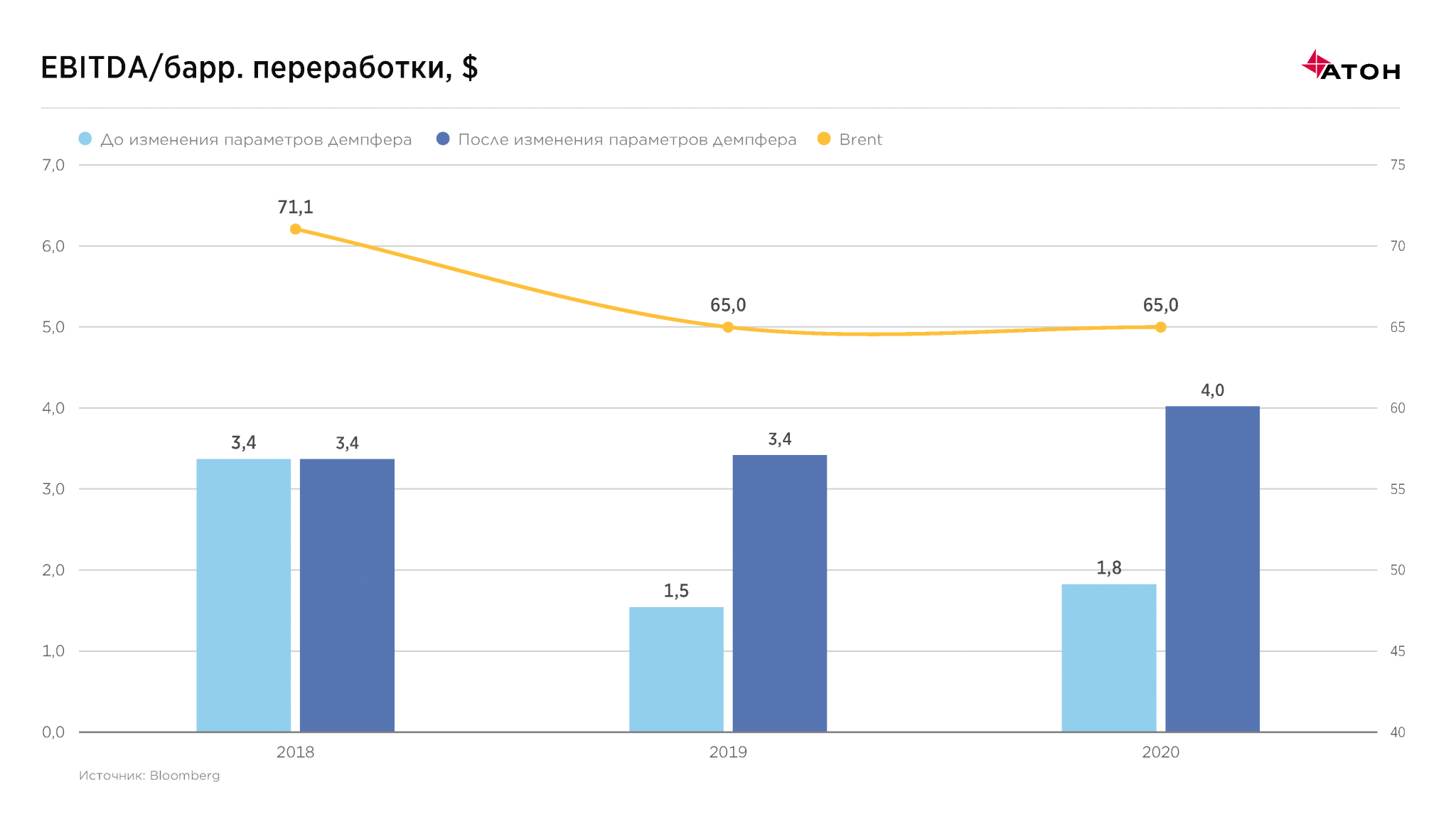

Однако рост цен на нефтепродукты возможен не во всех сегментах. Например, рост цен на бензин и дизельное топливо на внутреннем рынке искусственно сдерживается, так как повышение цен на них могло бы иметь негативный социальный эффект. Чтобы поддержание этих цен на низких уровнях не обращалось убытком для нефтяных компаний, которые реализуют существенную часть дизтоплива и практически весь производимый бензин именно на внутреннем рынке, был введен механизм демпфирующей составляющей. Она помогает компаниям компенсировать потенциальный убыток от продажи моторных топлив по низким ценам на внутреннем рынке в условиях более привлекательной экспортной альтернативы за счет федерального бюджета. Отметим, что механизм может работать и в обратную сторону, подразумевая выплаты от НПЗ в бюджет, если экспортные котировки опускаются ниже внутренних цен. После введения демпфера в начале 2019 г. многие участники рынка отмечали некорректное функционирование механизма. Однако последние поправки, вступившие в силу с июля 2019 г., исправили эти недочеты, несколько понизив волатильность механизма при изменении цены на нефть и увеличив компенсационные коэффициенты. В теории это должно привести к более эффективному функционированию механизма и стабилизации рентабельности переработки.

Что касается сегмента добычи, важным нововведением является налог на добавленный доход (НДД), рассматриваемый как альтернативы НДПИ. Парадигма НДД подразумевает обложение налогом прибыли, получаемой в результате разработки актива, а не объема добычи, как в случае с НДПИ. Это более рационально с точки зрения поддержания экономики добычи, особенно в случае с новыми месторождениями, поскольку при применении НДД пик налоговой нагрузки приходит позже по сравнению с НДПИ. Также переход на НДД может в теории улучшить профиль добычи месторождений, предоставляя более комфортный налоговый режим и приводя тем самым к более эффективному стимулированию производства – на наш взгляд, это актуально для российских производителей нефти, особенно учитывая возрастающую долю зрелых месторождений в структуре добычи.

Все вышеупомянутые изменения необходимо рассматривать не фрагментарно, а в общем контексте налоговой системы. Тогда как отмена экспортных пошлин является стратегически правильным шагом, для достижения этой цели и поддержания экономического баланса участников системы – как в лице компаний добычи и нефтепереработки, так и в лице федерального бюджета – были введены дополнительные механизмы, существенно усложнившие налоговую систему. С одной стороны, они делают ее более гибкой, способной лучше адаптироваться к изменениям внешней конъюнктуры. С другой стороны, некоторые механизмы (например, демпфер в примере выше) все еще требуют ручной донастройки, параметры которой всегда рассматриваются в контексте задачи поддержания плановых показателей федерального бюджета. Так, дополнительные льготы для НПЗ, предоставленные со второго полугодия 2019 г., были компенсированы соответствующим повышением НДПИ для компенсации выпадающих доходов бюджета.

Другим важным фактором является предоставление льгот на добычу трудных запасов, например месторождений с высокой обводненностью, ачимовских залежей, нефтяных оторочек. Особенно важен вопрос льгот в отношении добычи на арктическом шельфе, для ускорения разработки которого однозначно потребуется разработка системы налоговых стимулов. Льготы необходимы для стимулирования добычи сложных запасов, поскольку именно они делают разработку экономически привлекательной. Однако наличие большого количества отдельных льгот на фоне усложнения налоговых механизмов может привести к излишней фрагментации налоговой системы. Отчасти для того, чтобы предотвратить такой исход, на уровне правительства в этом году было принято решение ввести временный мораторий на выдачу новых льгот до конца 2019 г. К этому моменту должна быть проведена инвентаризация существующих льгот, в результате которой будут определены дальнейшие шаги, а также, на наш взгляд, потенциальные изменения в текущей расстановке льгот. Решение по части льгот станет важным для налоговой системы в российской нефтегазовой отрасли, поскольку будет во многом определять вектор развития налоговой системы – к унификации или дальнейшей дифференциации.