Стартовавшая неделя богата на события. В центре внимания – заседания мировых ЦБ, макростатистика, трампономика, а также рынок нефти.

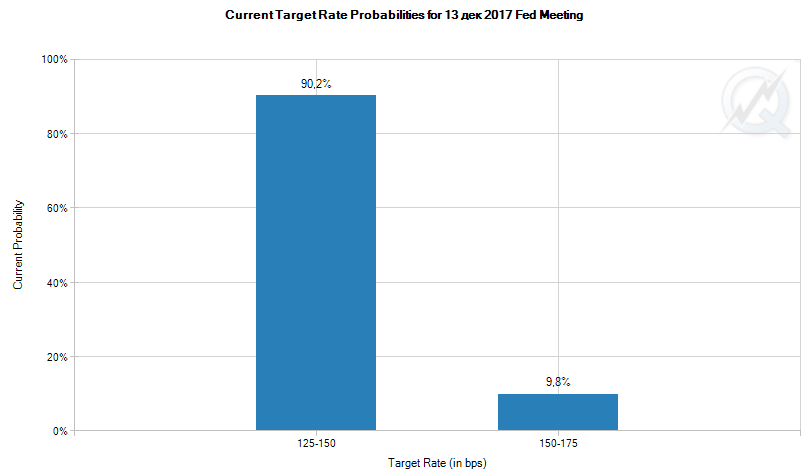

Заседание ФРСВ среду, 13 декабря (22.00 МСК), свой вердикт по итогам двухдневной встречи огласит ФРС. Предполагается, что регулятор поднимет ключевую ставку на 0,25 процентных пункта (п.п.), до 1,25-1,5%. Локально это вполне нейтральное и ожидаемое событие.

Источник: CME FedWatch

Важен взгляд в будущее. О нем можно будет получить представление из стейтмента и цифровых прогнозов Комитета по операциям на открытом рынке (FOMC). В условиях пониженной инфляции, но сильного рынка труда в США прогноз по ключевой ставке, судя по всему, будет оставлен без изменений. На 2018 год речь идет об еще трех этапах увеличения ставки по 0,25 п.п., до 2-2,25%. Долгосрочная цель регулятора – 2,8%.

В 22.30 МСК стартует пресс-конференция Джанет Йеллен. Особых разъяснений мы на этот раз вряд ли получим. Ситуация с инфляцией выглядит не вполне очевидной. Более того, в феврале 2018 года Йеллен покинет свой пост. На смену ей придет Джером Пауэлл.

Макростатистика

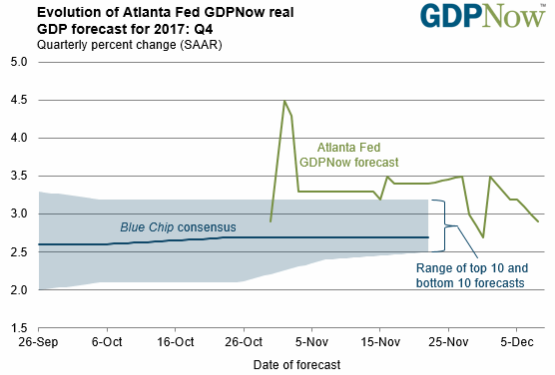

Данные по экономике США необходимы для понимания перспектив монетарной политики Федрезерва. На этой неделе отметим релизы по потребительской инфляции (среда) и розничным продажам (четверг) за ноябрь. Наиболее свежий прогноз ФРБ Атланты (сервиса GDPNow) предполагает 2,9% прирост ВВП США по итогам IV квартала по сравнению с +3,2% по состоянию на 5 декабря.

Заседание ЕЦБ

В четверг, 14 декабря, состоится заседание ЕЦБ. Оцениваю заседание как проходное. Еще в октябре стало известно, что программа выкупа активов (QE еврозоны) с января сократиться до 30 млрд евро в месяц с нынешних 60 млрд евро в месяц. Пространство для маневра регулятор оставил открытым.

Заседание ЦБ РФ

В пятницу, 15 декабря, пройдет заседание Банка России. В условиях замедлившейся инфляции регулятор взял курс на ослабление кредитно-денежной политики. На этот раз участники рынка предполагают, что ключевая ставка может быть снижена с 8,25% до 8%.

Трампономика

Ждем новостей по налоговой реформе в США. Работа Конгресса по согласованию налоговых планов Палаты представителей и Сената активно ведется, и до конца года они рассчитывают принять единый документ. Подвижки в этом вопросе в сочетании с действиями ФРС по плавному ужесточению монетарной политики способны придать новый позитивный импульс доллару на рынке FOREX.

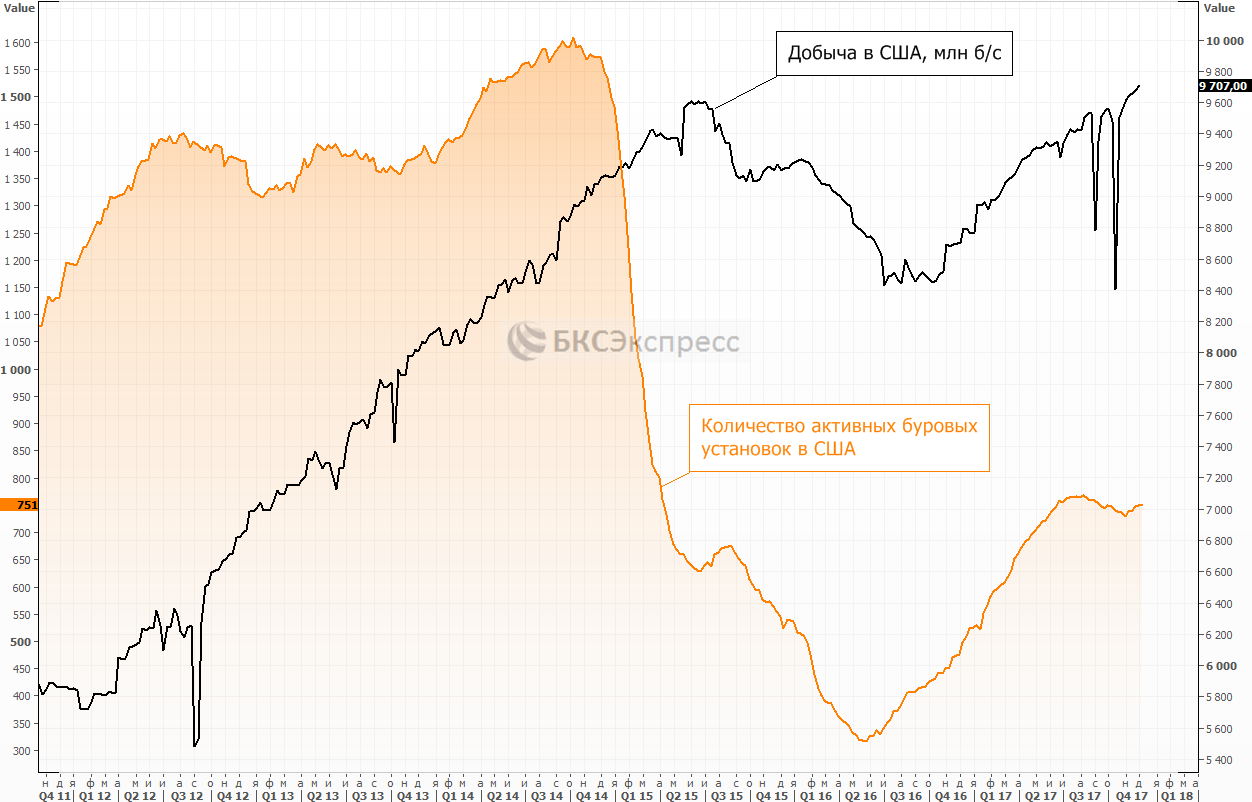

О нефтиНа рынке нефти после продления соглашения об ограничении добычи в рамках ОПЕК+ на первый план вышла тема нефтепроизводства в США. Основной фактор риска для котировок нефти – рост нефтедобычи в США. Согласно опубликованным данным Baker Hughes за прошлую неделю, количество активных нефтяных буровых установок в США незначительно выросло. За неделю показатель увеличился до 751 уст. (+2).

В среду в Штатах будут опубликованы недельные данные о запасах и добыче энергоносителей от EIA, в пятницу будет представлен отчет о количестве буровых установок от Baker Hughes.

Фактором, который оказывает поддержку ценам, являются опасения о возможной забастовке в Нигерии, которая является крупнейшим экспортером нефти в Африке. Один из ключевых нефтяных союзов страны (PENGASSAN) угрожает объявить забастовку с 18 декабря из-за массовых увольнений рабочих.

Подводя итоги

Пока рынок США не реагирует на риски. В районе 2590 пунктов по индексу S&P 500 проходит динамическая поддержка. При закреплении ниже этой отметки цель переместиться на 2510 пунктов. Риски накапливаются, но в тоже время статистика указывает на возможность позитивного завершения года (ралли Санта-Клауса).

Оксана Холоденко,

эксперт по международным рынкам БКС Экспресс