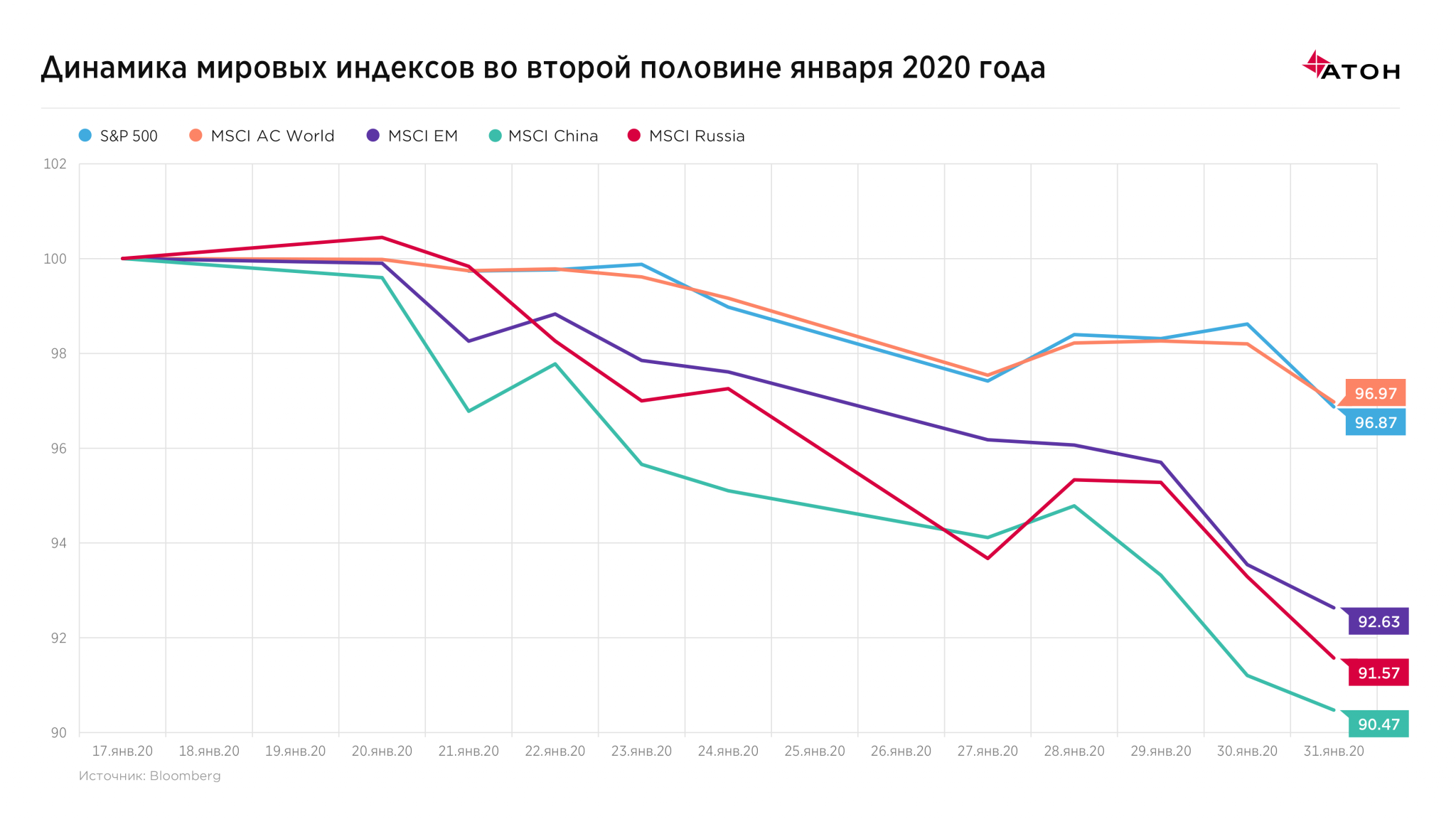

Бегство от риска на фоне вспышки коронавируса в Китае привело к значительной коррекции на рынках и резкому росту «защитных активов». За две недели с 17 по 31 января индексы акций развитых рынков упали на 3-5%, развивающихся – на 5-11%. Одновременно доходность по 10-летним US Treasuries упала сразу на 30 бп, а ETF на Treasuries со сроком погашения более 20-лет вырос на 6%. Несмотря на нахождение в отрицательной зоне, доходность по 10-летним бондам Германии упала на 22 бп. Серьезно просели валюты развивающихся рынков, особенно наиболее популярные carry trades: российский рубль упал к доллару на 4,65%, чуть меньше, но тоже значительно, пострадали бразильский реал, турецкая лира и другие.

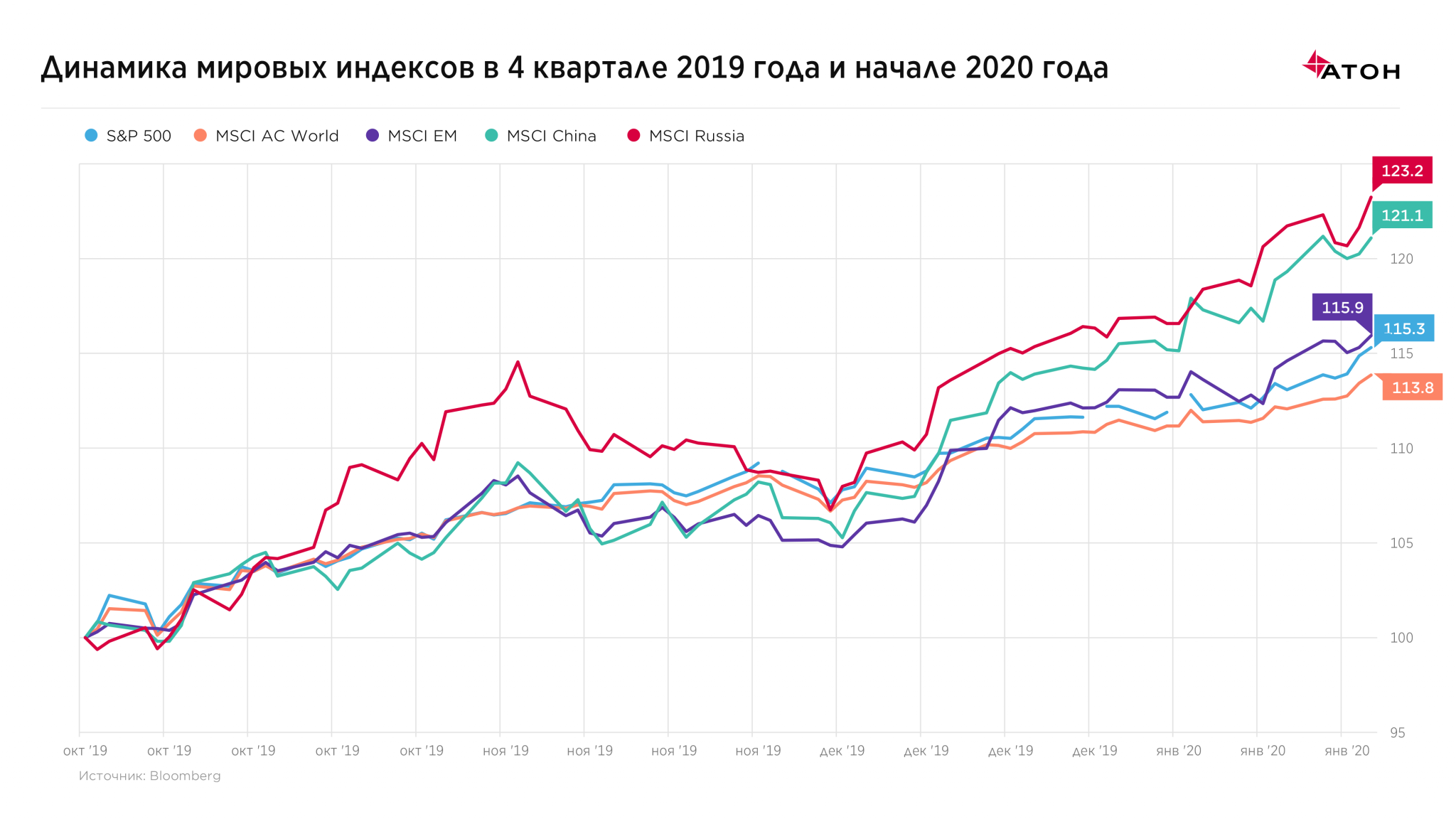

Стоит отметить, что столь значительные движения в разных классах активов произошли после большого ралли в риске в 4 квартале прошлого года – начале января этого года. Так, индекс S&P 500 с 3 октября 2019 года по 17 января 2020 года вырос на 15,3%, глобальный рынок акций (MSCI World) вырос на 13,9%, MSCI Emerging markets – на 16%, MSCI China – на 20%, MSCI Russia – на 23%.

Стоит отметить, что столь значительные движения в разных классах активов произошли после большого ралли в риске в 4 квартале прошлого года – начале января этого года. Так, индекс S&P 500 с 3 октября 2019 года по 17 января 2020 года вырос на 15,3%, глобальный рынок акций (MSCI World) вырос на 13,9%, MSCI Emerging markets – на 16%, MSCI China – на 20%, MSCI Russia – на 23%.

Рискованные рынки были перекуплены, а оценка, в частности, рынков акций вышла на пиковые значения текущего цикла. Это видно на примере оценки по P/E на следующие 12 месяцев для индекса S&P 500.

Рискованные рынки были перекуплены, а оценка, в частности, рынков акций вышла на пиковые значения текущего цикла. Это видно на примере оценки по P/E на следующие 12 месяцев для индекса S&P 500.

Таким образом, коррекция на рынках назревала и нужен был лишь повод для того, чтобы нивелировать накопившиеся диспропорции. Таким поводом стала вспышка коронавируса. Не будем преувеличивать его опасность (как и недооценивать), а отметим, что если бы не он, то для коррекции нашелся бы другой повод, поскольку реальной причиной падения рынков были перегруженные риском глобальные портфели.

Сейчас, когда такая значительная коррекция в риске уже произошла, возникает вопрос как к ней относиться и что делать. Мы отмечаем что к текущему падению рискованных рынков стоит относиться именно как к коррекции и использовать ее соответствующим образом – для формирования/увеличения позиций в акциях и, возможно, облигациях категории high yield, спреды по которым расширились с минимальных значений с конца 2018 года до практически максимальных за тот же период.

Стоит отметить, что в предыдущих случаях вспышек разных опасных заболеваний (атипичная пневмония в Китае 2003 году, свиной грипп в Мексике в 2009, эбола в Африке в 2014, лихорадка Зика в Бразилии в 2016) фондовые индексы стран, находящихся в эпицентре заболеваний, в среднем падали на 5% (от 2% в Бразилии до 9,3% в Китае), однако после прохождения пика эпидемии их последующий рост на горизонте 1-3 месяца составлял 12-23%.

Полагаем, что подобная динамика будет наблюдаться и сейчас. Учитывая насколько за 2 недели упали индексы (особенно развивающихся рынков), скорее всего, основная часть коррекции уже произошла, и мы рекомендуем начать присматриваться к подешевевшим активам.

Почему российский рынок несильно отреагировал на падение китайского рынка?

Дело в том, что это не совсем так. Китайский рынок открылся сильным падением (около 9%) после недельных праздников, при этом российский рынок «отыгрывал» новости из Китая уже более недели. С 20-го января падение индекса составило около 8% (РТС).

Полагаем, что на этом этапе неопределенными остаются три важных фактора – масштаб эпидемии; влияние эпидемии на мировую торговлю и экономику; меры и скорость ответа фискальных и монетарных властей на последствия эпидемии. Пока очевидно, что власти будут достаточно быстро отвечать, и проблем с ликвидностью на рынках быть не должно. Сложнее понять масштабы эпидемии, потому как количество заболевших растет быстрыми темпами и когда может быть достигнут пик заболеваемости не очевидно.

Что значит это для российского рынка? Намного больше волатильности, более слабый рубль и «уход» инвесторов в качество. Эта неделя будет очень важна для понимания динамики эпидемии. Если не произойдет серьезного замедления темпов распространения инфекции, то рынок может начать оценивать более серьезные последствия замедления экономического роста в Китае и вытекающие из этого последствия для внешнеторгового оборота РФ. Падение цен на нефть на более чем 13% за две недели показывает, насколько быстро рынки могут адаптироваться к неопределенности, вызванной развитием эпидемии. В 2018 году экспорт в Китай составил более 12% всего российского экспорта, полагаем, что в 2019 году эта цифра была выше.