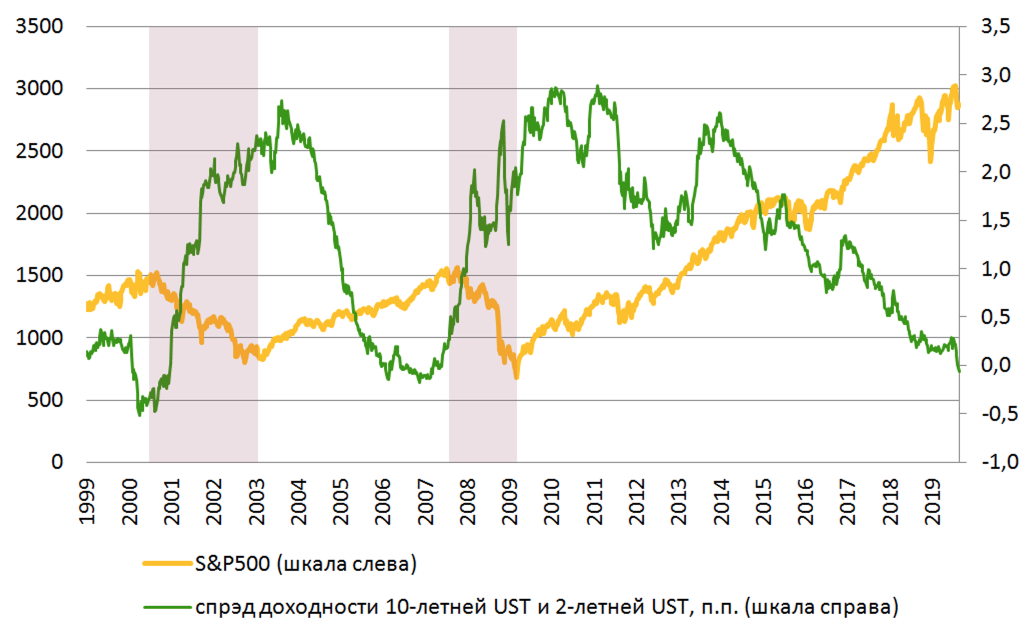

В августе 2019г. кривая доходности казначейских облигаций США (UST) приняла инверсионный вид на среднем участке после падения доходности 30-летних казначейских облигаций ниже 2% (впервые в истории) и выхода спрэда доходности между 10-летними и 2-летними бумагами в область отрицательных значений, что традиционно воспринимается рынком как индикатор возможного приближения рецессии. В прошлом ременной лаг между принятием спрэдом отрицательных значений и началом рецессии составлял в среднем 15 месяцев.

Спрэд доходности 10-ти и 2-летней UST в сравнении с S&P500

Источник: Bloomberg

Последний раз инверсионная кривая с отрицательным спрэдом доходности между 10-летними и 2- летними UST наблюдалась в 2006- 2007гг., после чего последовали рецессия экономики США и мировой финансовый кризис. Тогда ФРС постепенно снизила базовую процентную ставку с 5.25% до 0.25%, сохранив околонулевое значение ставки вплоть до декабря 2015г.

Инверсия кривой UST и рынок акций:

| Февраль 2000г. | Сентябрь 2000г. | -46% | 25 мес. |

| Февраль 2006г. | Ноябрь 2007г. | -52% | 16 мес. |

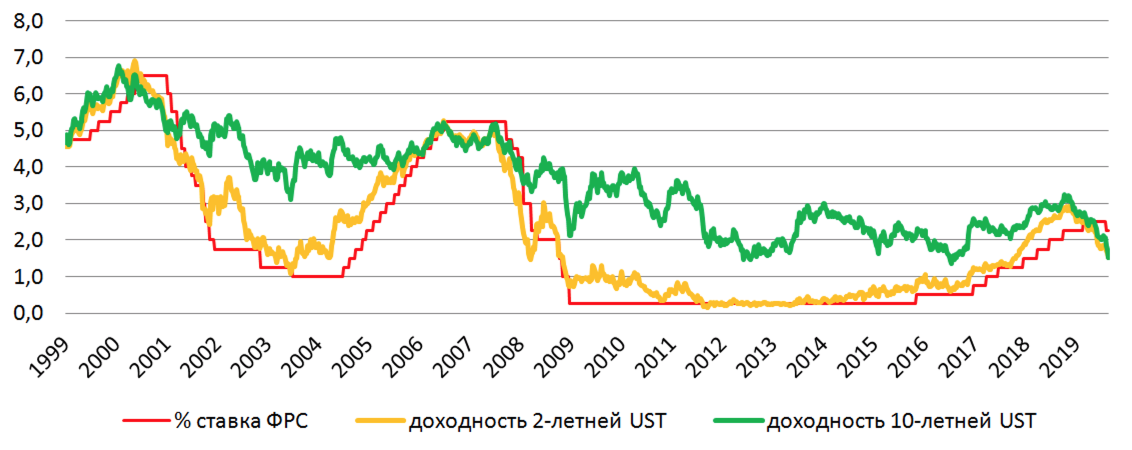

Зависимость доходности 2-х и 10-летней UST от процентной ставки ФРС

Источник: Bloomberg

В декабре 2015г. в целях предотвращения попадания американской экономики в «ловушку ликвидности» ФРС ужесточила кредитно-денежную политику и приступила к повышению базовой процентной ставки. В настоящее время на фоне возросшей угрозы дефляции основополагающим принципом политики, проводимой ФРС, является таргетирование инфляции (целевое значение 2%), для чего 31 июля текущего года ключевая ставка ФРС вновь была понижена на 0.25 п.п., что запустило цикл снижения процентных ставок во многих странах.

Изменения процентных ставок мировыми ЦБ:

| Стар. | Нов. | Стар. | Нов. | Стар. | Нов. | Стар. | Нов. | Стар. | Нов. | Стар. | Нов. |

| 2.5 | 2.25 | 6.5 | 6.0 | 1.75 | 1.5 | 1.5 | 1.0 | 5.75 | 5.4 | 8.25 | 8.0 |

Президент США Дональд Трамп настаивает на дальнейшем понижении процентной ставки ФРС, однако есть основания полагать, что такая мера со стороны регулятора вряд ли будет эффективной: рынку необходимо не снижение доходности краткосрочных облигаций, а повышение доходности долгосрочных. Доходность облигаций с большим сроком погашения зависит не столько от инфляции, сколько от инфляционных ожиданий. Влияя на доходность краткосрочных облигаций, денежная политика ФРС не меняет понижательную тенденцию доходности долгосрочных. Кроме того, дальнейшее понижение ставки ФРС может повлечь за собой риск попадания в «ловушку ликвидности», т.к. процентные ставки США находятся на сравнительно низком уровне, что оставляет ФРС мало пространства для маневра.

Текущая ситуация стала следствием, в том числе, нового витка «торговой войны» между КНР и США, который 1 августа был положен президентом США Дональдом Трампом, анонсировавшим новый пакет пошлин на товары их Китая. Девальвация Китаем юаня c последовавшими призывами Дональда Трампа девальвировать доллар вызвали у инвесторов опасение «валютной войны» и роста волатильности валютных курсов. «Сбой» в международных торговых отношениях уже стал причиной снижения темпов экономического роста ряда европейских стран, в т. ч. «экономики-локомотива» еврозоны - Германии, объемы экспорта которой значительно снизились. С точки зрения участников рынка, низкие показатели роста таких сильных экономик могут сигнализировать о приближении глобальной рецессии, что провоцирует усиление спроса на «защитные» активы и приводит к снижению доходности долгосрочных суверенных облигаций. Так, 21 августа 2019г. выпуск 30-летних германских облигаций был впервые в истории размещен под отрицательную доходность (в итоге вся кривая процентных ставок по суверенному долгу Германии оказалась в отрицательной зоне). По данным Bloomberg, всего в мире с отрицательной доходностью торгуются ценные бумаги на сумму $16 триллионов.

Признаки рецессии в динамике ВВП:

| США | 23.9% | +2.1 | 107% | +1.8% |

| Китай | 15.9% | +6.2% | 54% | +2.8% |

| Япония | 5.8% | +1.8% | 234% | +0.7% |

| Германия | 4.7% | -0.1% | 61% | +1.7% |

| Великобритания | 3.3% | -0.2% | 86% | +2.8% |

Резюмируя, мы считаем существенными риски замедления глобального экономического роста и попадания некоторых из мировых экономик в состояние рецессии. Вопрос о возможных сроках отражения ухудшения макроэкономических показателей в динамике мировых фондовых индексов не имеет ответа. Держателям длинных позиций по акциям западных стран мы рекомендуем сохранять сравнительно высокую долю свободных денежных средств в портфеле и применять инструменты хеджирования рисков.