Дмитрий Александров

Американские индексы завершили день очередным ростом, чему способствовали и превысившие ожидания рынка предварительные данные по росту ВВП за 2К.

В Азии динамика с утра смешанная, неплохая статистика из Китая не помогла остаться в зелёной зоне, зато в плюсе Япония, где информационный фон смешанный.

На долговых рынках Европы наблюдались покупки в суверенных выпусках, в том числе периферийных заёмщиков; теперь движение боковое, рынок переваривает подъём.

Нефть после попытки роста ушла вниз, поскольку в данных по запасам не был учтён эффект торнадо, а значительные региональные объёмы нефти в танкерах, ожидающих разгрузки в случае возобновления работы НПЗ, давят на ожидания игроков. В целом, классическая картина медвежьей трактовки любых новостей и данных.

Драгметаллы немного просели, стабильнее прочих палладий, мене агрессивно дорожавший последние два дня.

Промышленные металлы в целом также дешевеют.

Продовольствие в смешанной динамике, зерновые смотрятся вновь сильнее прочих, но в пшенице фактически можно говорить скорее о передышке внутри сильного падения, начавшегося ещё в первой декаде июля.

Статистики много, выделим инфляцию и безработицу в еврозоне, а также первичные заявки на пособие и чикагский индекс деловой активности - из США.

Рекомендации

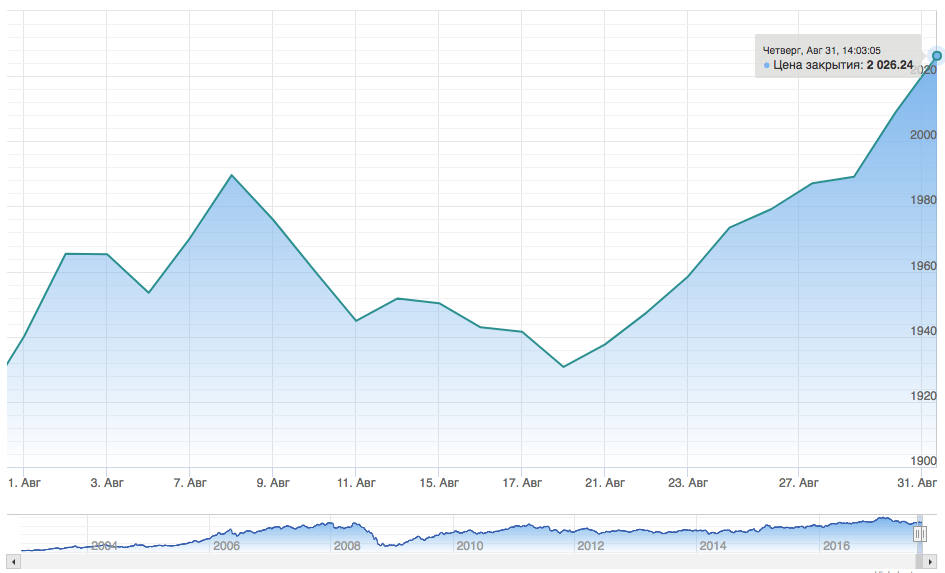

Критически важный день для индекса ММВБ, с технической точки зрения. Сегодня в случае пробоя района 2010 п. вверх можно с очень большой уверенностью ждать довольно быстрого роста на 4-5% - к цели 2100 п.

График. Индекс ММВБ