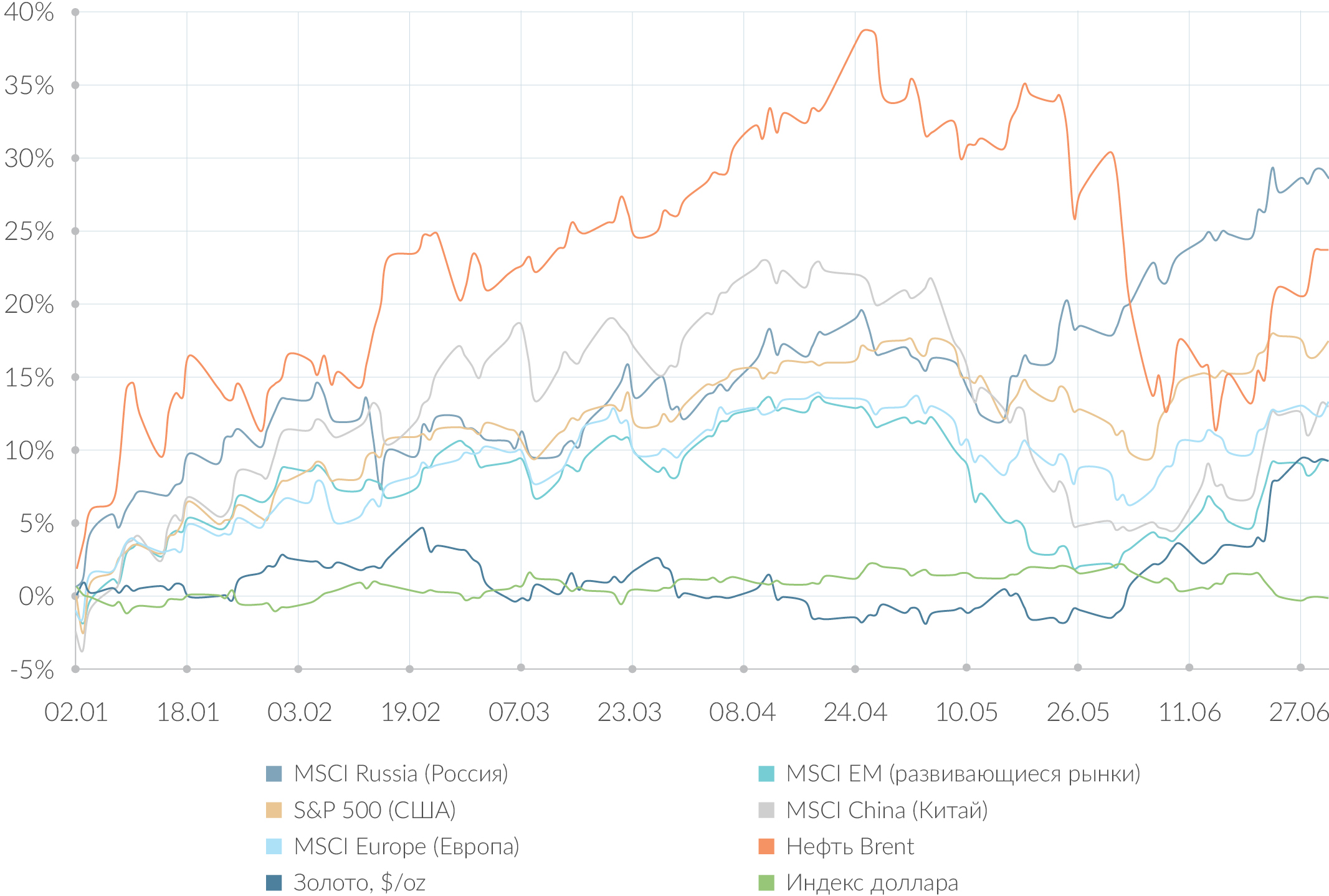

По итогам I полугодия 2019 года российский фондовый рынок оказался в лидерах роста среди мировых развитых и развивающихся рынков. За 6 месяцев показатель MSCI Russia продемонстрировал увеличение на 28%, обогнав фондовые индексы США и Европы, нефть, золото и USD. На фоне замедления темпов роста глобальной экономики, слабого доллара и потери интереса к американским казначейским облигациям инвесторы все больше обращают внимание на развивающиеся рынки, и российский – не исключение.

По итогам полугодия рубль укрепился к доллару почти на 10% и стал самой сильной валютой развивающихся стран. Ожидается, что благоприятная внутренняя и внешняя конъюнктура будет способствовать подъему российского фондового рынка во II полугодии 2019 года. Факторами роста рынка являются низкая фундаментальная оценка, высокая дивидендная доходность, продление сделки ОПЕК+.

Динамика основных мировых финансовых активов в I полугодии 2019 года

Источник: Investing.com, Финам, расчет QBF

Несмотря на то, что мировая экономика постепенно входит в последнюю фазу делового цикла, признаками которой являются повышение вероятности рецессии и более мягкая денежно-кредитная политика ведущих Центробанков мира, инвесторы еще не утратили аппетит к риску. На фоне внутренних противоречий в Европе и переоцененности рынка США развивающиеся страны выглядят более привлекательными для инвестиций в 2019 году. Благодаря уникальному сочетанию высокой дивидендной доходности и низкой фундаментальной оценки российские фондовые индексы могут показать лучшую динамику по сравнению с индексами развитых и сопоставимых развивающихся стран.

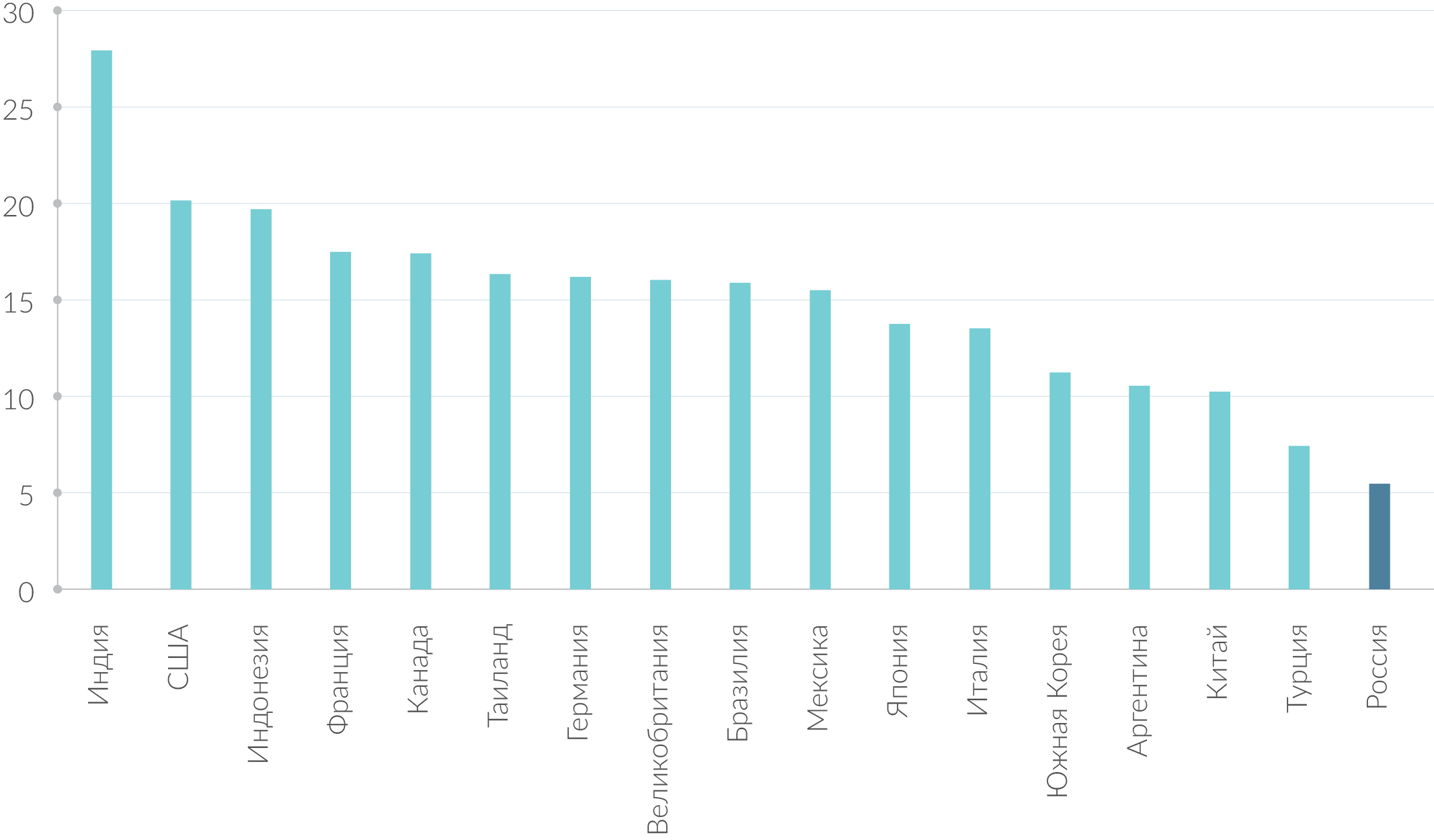

Российский рынок остается одним из самых недооцененных в мире, несмотря на существенный рост финансовых показателей отечественных компаний в 2018 году. Фундаментальная оценка сопоставимых рынков (например, Аргентины, Бразилии, Тайваня, Таиланда, Южной Кореи) составляет 10х-15х по мультипликатору Р/Е, тогда как для России данный показатель находится в настоящий момент на уровне 5,5х. При этом ожидаемая дивидендная доходность рынка акций РФ по итогам 2019 года составит около 7% годовых. Подобную комбинацию высокой доходности и потенциала для роста акций не обеспечивает никакой другой рынок в мире.

Мультипликатор P/E мировых фондовых рынков, на 30.04.19

Источник: StarCapital, расчет QBF

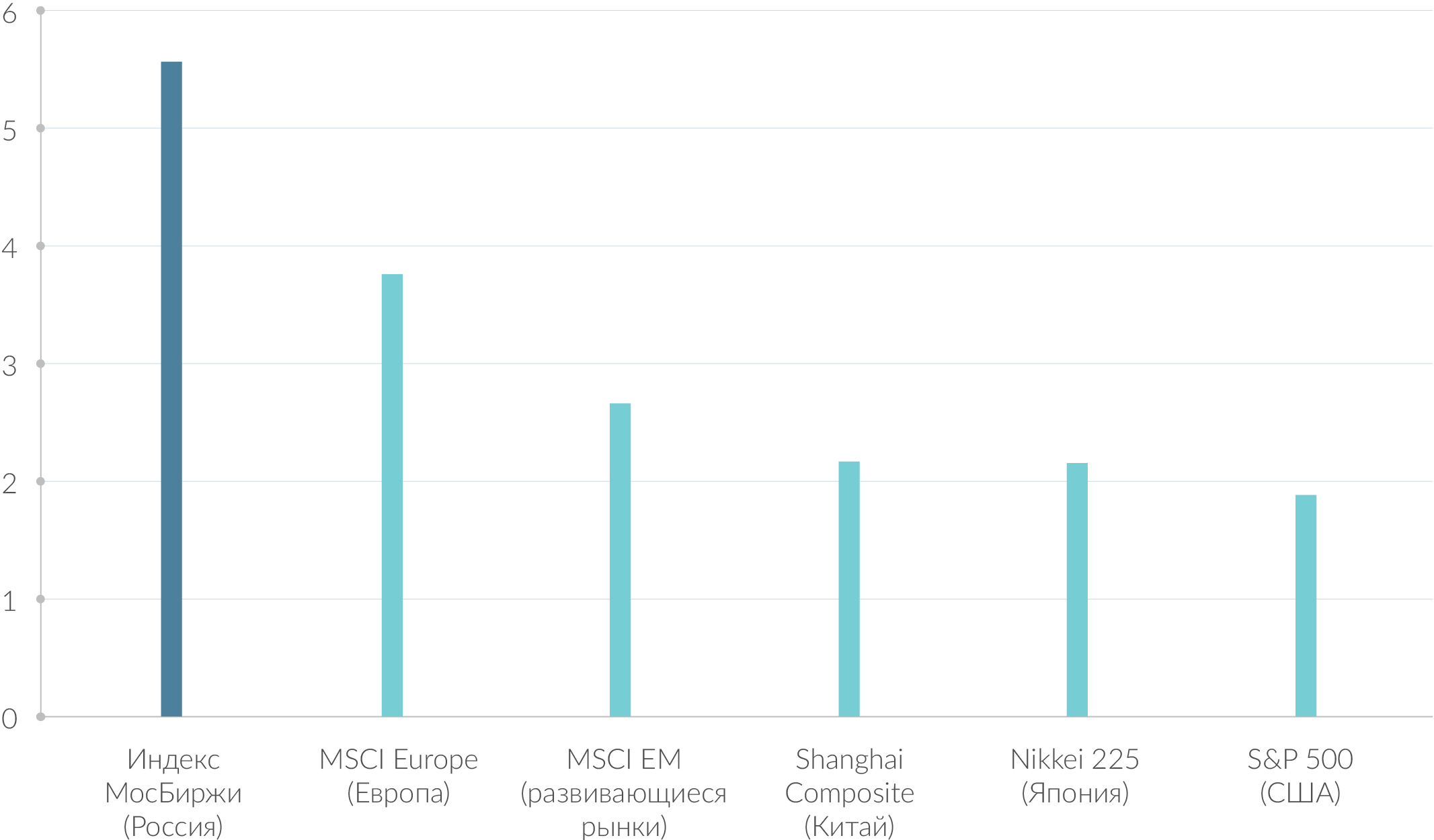

С 2010 года совокупный коэффициент дивидендных выплат компаний, входящих в индекс МосБиржи, вырос почти в 4 раза с 10% до 40% чистой прибыли. Причем дальнейший потенциал к росту сохраняется благодаря тому, что текущие выплаты не превышают 100% свободного денежного потока (FCF). Кроме того, российские эмитенты за последние несколько лет существенно снизили уровень долга по показателю долг/EBITDA с 2,6 в 2013 году до 1,7 в 2018 году.

Дивидендная доходность мировых фондовых индексов на 30.04.19, %

Источник: Bloomberg, расчет QBF

Говоря об инвестициях в Россию, мы подразумеваем, в первую очередь, покупку активов именно на фондовом рынке. Если некоторое время назад открытие вклада в банке также было неплохим способом инвестирования, то сейчас данный инструмент постепенно теряет свою актуальность.

На фондовом рынке аналогом процентов по депозитам являются купонные выплаты держателям облигаций или дивиденды владельцам акций. Ставка как депозита, так и купона по облигациям зависит от ключевой ставки ЦБ РФ. А размер дивидендов определяется компаниями самостоятельно с учетом ограничений или минимальных требований в зависимости от их политики.

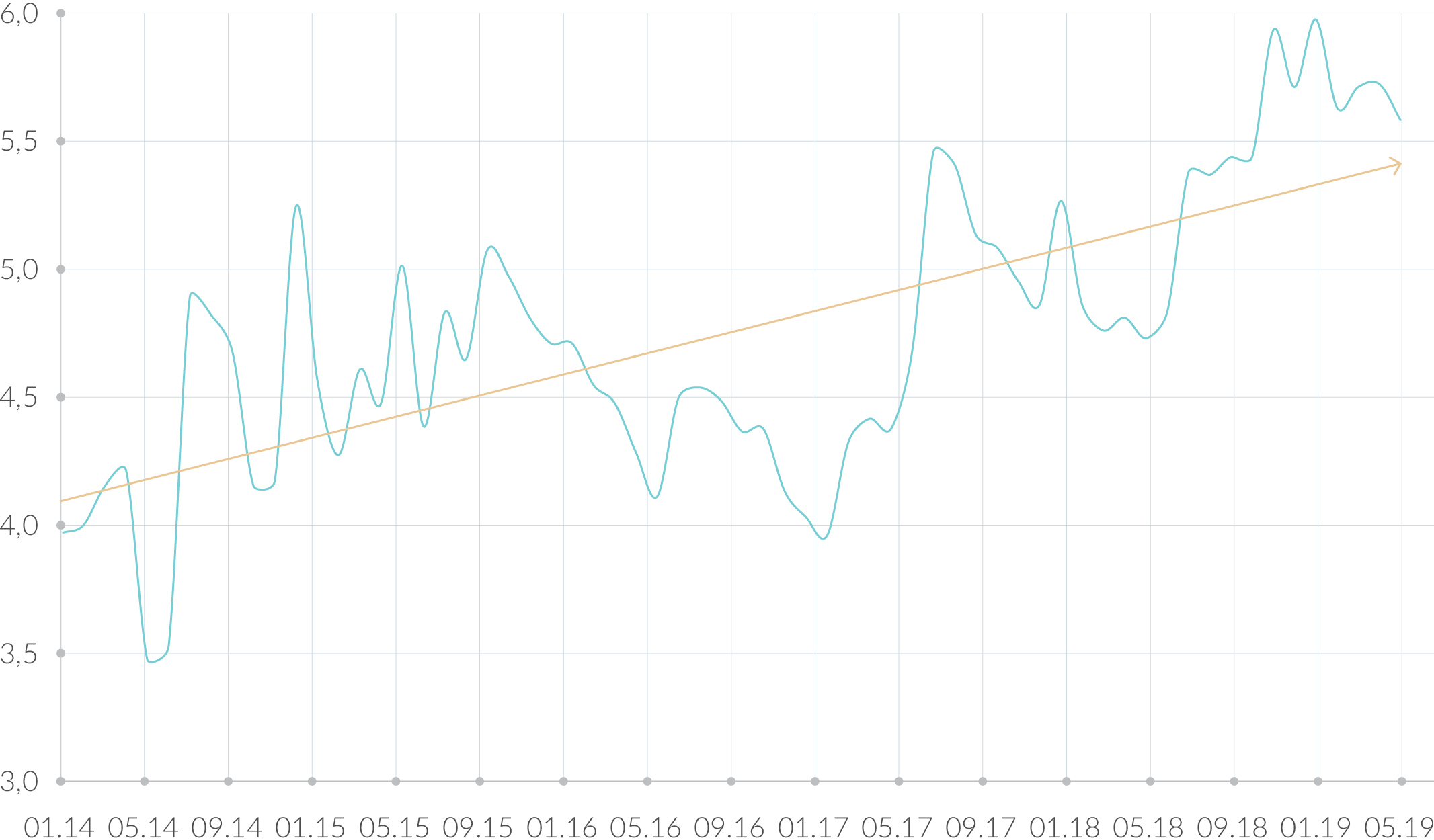

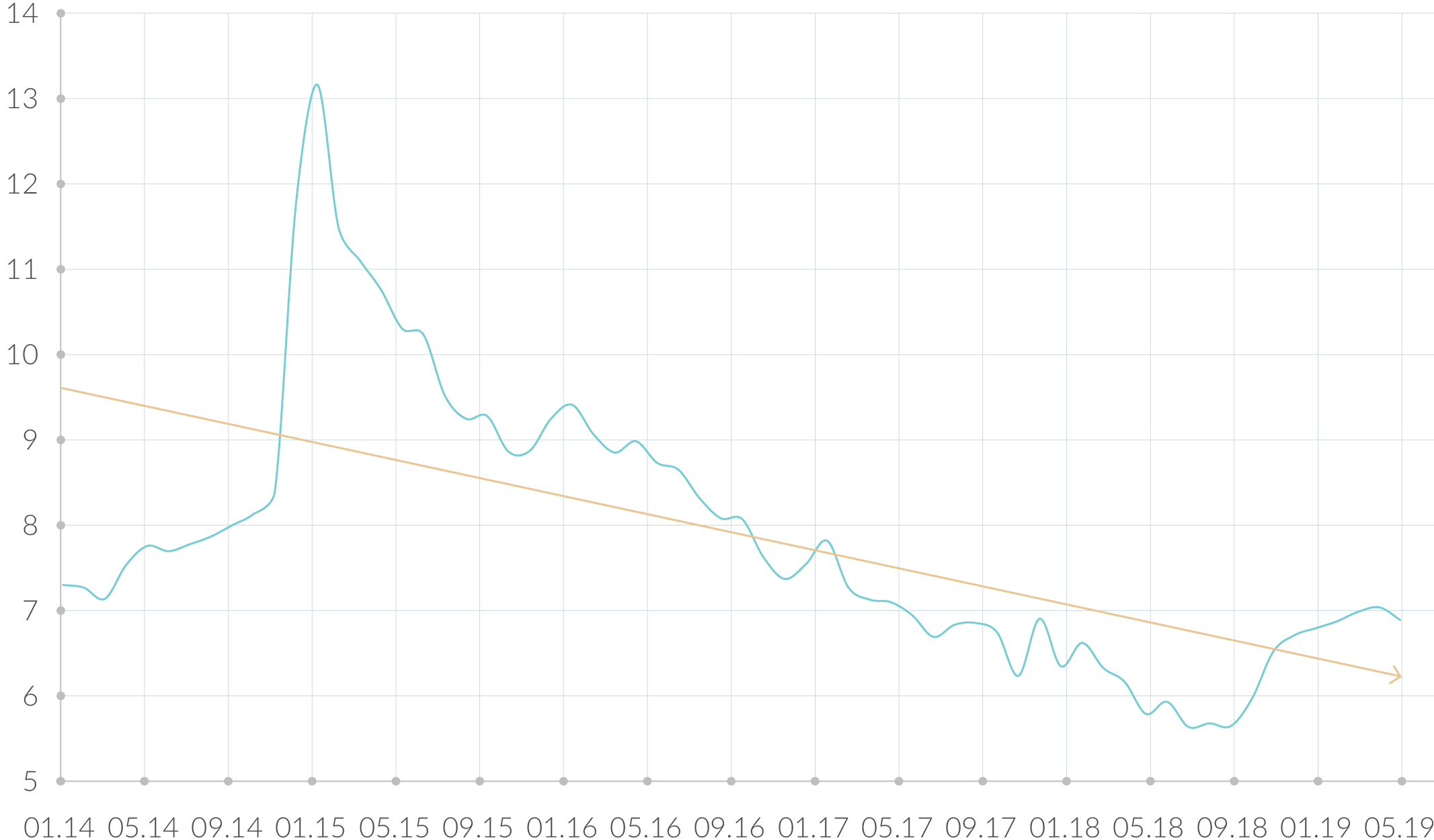

Номинальные ставки по депозитам снижаются с 2015 г., тогда как средняя дивидендная доходность российских акций продолжает расти. К концу июня, после того как Банк России на последнем заседании понизил ключевую ставку на 25 б.п. до 7,5% годовых, дивидендная доходность индекса МосБиржи практически сравнялась со средними процентами по вкладам физических лиц, которые в дальнейшем могут еще уменьшиться, если регулятор продолжит снижать ключевую ставку.

Дивидендная доходность индекса МосБиржи, %

Источник: Bloomberg, ЦБ РФ, расчет QBF

При этом факторами роста дивидендной доходности остаются: улучшение финансовых результатов компаний, ожидаемое или уже произошедшее обновление дивидендной политики и повышение коэффициента выплат компаний с государственным участием до 50% чистой прибыли.

Одна из первостепенных целей инвестиций – защита капитала от инфляции, чтобы как минимум не потерять денежные средства в результате роста цен. С этим банковский вклад справляется, и после коррекции номинальной ставки по депозитам на уровень инфляции инвестору остается еще около 3% реальной доходности. Однако денежные средства обесцениваются не только из-за инфляции, но и вследствие снижения курса национальной валюты.

Средняя ставка по депозитам в рублях для физических лиц на срок более 1 года, %

Источник: Bloomberg, ЦБ РФ, расчет QBF

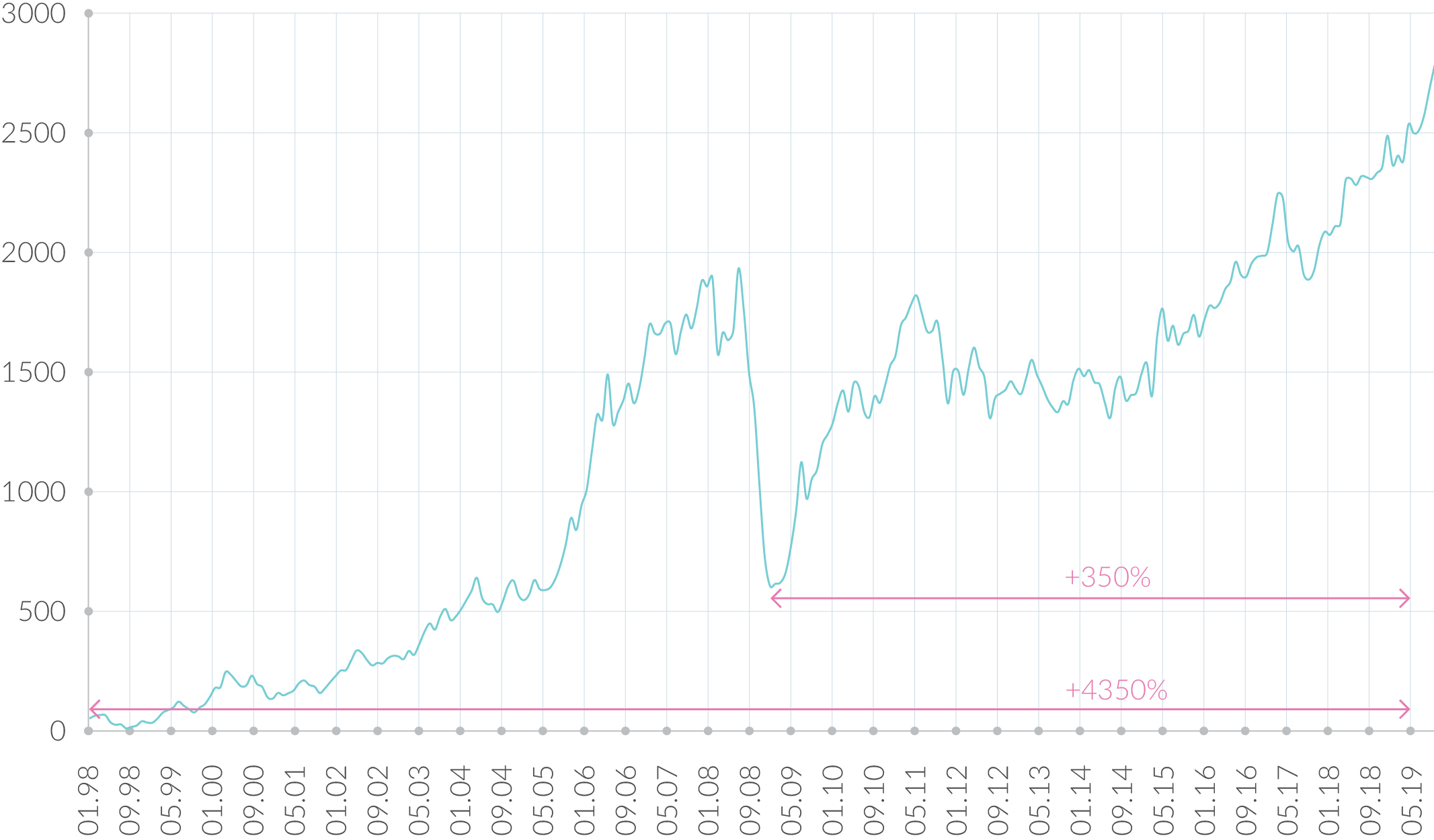

По мере ослабления рубля к евро и доллару его покупательская способность падает. Это проявляется, в частности, в удорожании импортных товаров, автомобилей, недвижимости. От такой «потери» банковский вклад не может защитить капитал инвестора. Однако ослабление рубля в определенной степени положительно сказывается на динамике российских фондовых индексов, поскольку российская экономика является экспортоориентированной и более половины эмитентов, чьи акции торгуются на российском рынке, отправляют свою продукцию на экспорт.

Динамика индекса МосБиржи, 1998-2019 гг.

Источник: Investing.com, Финам, расчет QBF

Укрепление доллара способствует росту валютной выручки нефтегазовых, металлургических, горнодобывающих и химических компаний, что находит отражение в динамике их акций. С момента окончания кризиса 2008-2009 гг. и до конца июня текущего года рубль ослаб к доллару на 110%, при этом индекс МосБиржи вырос на 350%. Таким образом, фондовый рынок является, пожалуй, единственным инструментом, позволяющим сохранить капитал от валютного обесценения при необходимости инвестировать в рублях.

Динамика валютной пары USD/RUB, 1998-2019 гг.

Источник: Investing.com, Финам, расчет QBF

Маловероятно, что в России повторится ситуация 1998 года, однако в долгосрочной перспективе в результате инфляции и ослабления рубля обесценение денежных средств будет существенным. Российский фондовый рынок предоставляет большое количество возможностей для инвестиций, а сложившаяся на данный момент благоприятная конъюнктура еще больше способствует росту активов.

Мы ожидаем, что во II полугодии рост российского рынка продолжится благодаря фундаментальным факторам, высокой дивидендной доходности, росту финансовых показателей компаний, продлению сделки ОПЕК+ по ограничению добычи нефти, уменьшению санкционного и геополитического давления и смягчению денежно-кредитной политики ЦБ РФ.

Ксения Лапшина, младший аналитик QBF