Полная версия Еженедельного информационного бюллетеня №42 (932) 21.10-27.10

ДИНАМИКА СТОИМОСТИ ПАЕВ

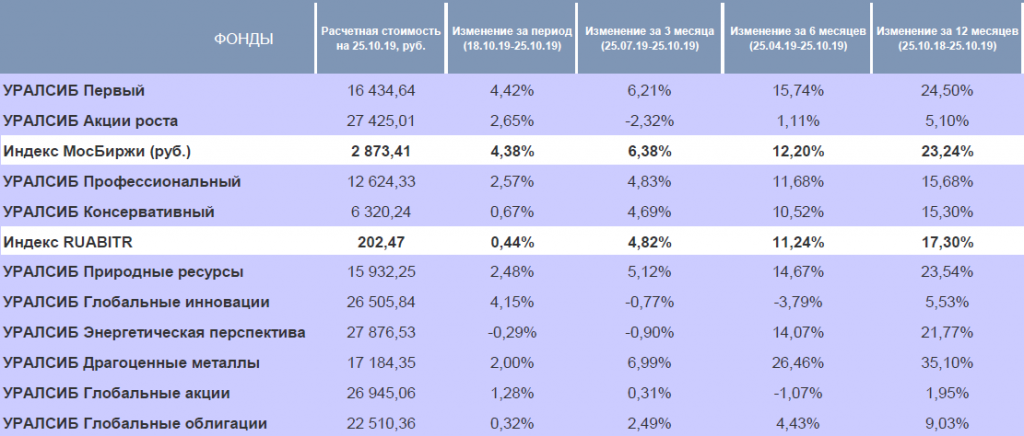

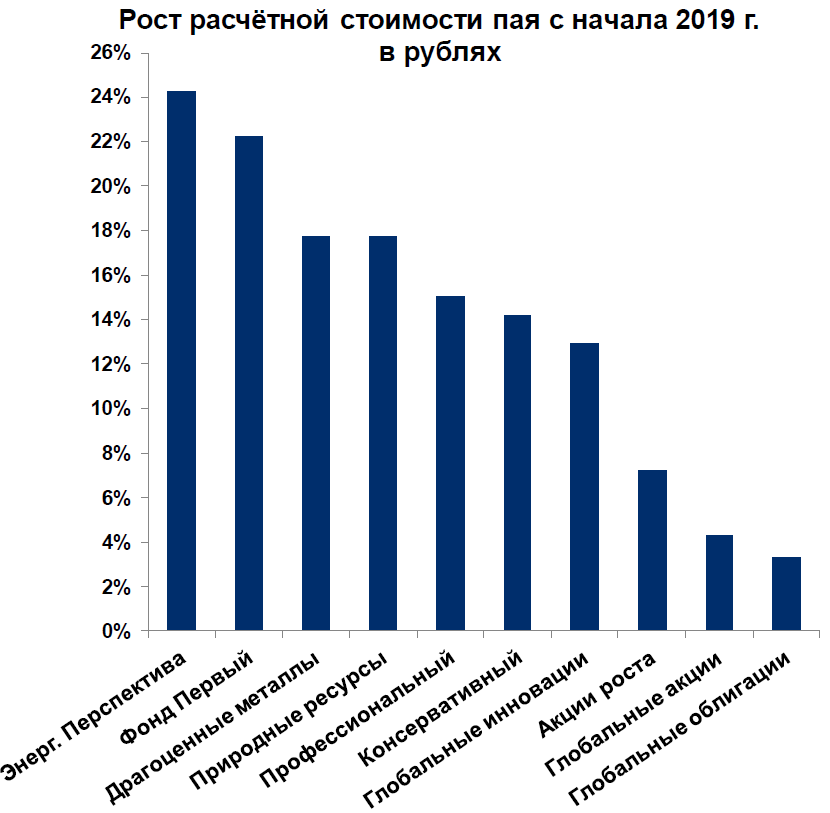

Динамика мировых фондовых рынков на прошедшей неделе была позитивной в свете новостей о проработке первого этапа торгового соглашения между США и Китаем. Лучший результат среди наших глобальных фондов показал ОПИФ«УРАЛСИБ Глобальные инновации», поддержанный опережающим ростом акций высокотехнологических компаний. Чуть скромнее была динамика фондов «УРАЛСИБ Акции роста», «УРАЛСИБ Глобальные акции» и «УРАЛСИБ Глобальные облигации».

Индекс МосБиржи по итогам недели прибавил 4,4%. Сопоставимый результат показал фонд «УРАЛСИБ Первый», поддержанный ростом акций нефтегазовых компаний на фоне укрепления нефти. Чуть более скромную динамику продемонстрировали фонды «УРАЛСИБ Профессиональный» и «УРАЛСИБ Природные ресурсы». Фонд «УРАЛСИБ Консервативный» вновь показал позитивные результаты на фоне снижения ключевой ставки Банком России и сохраняющегося спроса на российские облигации со стороны иностранных инвесторов.

Приобрести паи в Личном кабинете клиента

РЫНОК АКЦИЙ

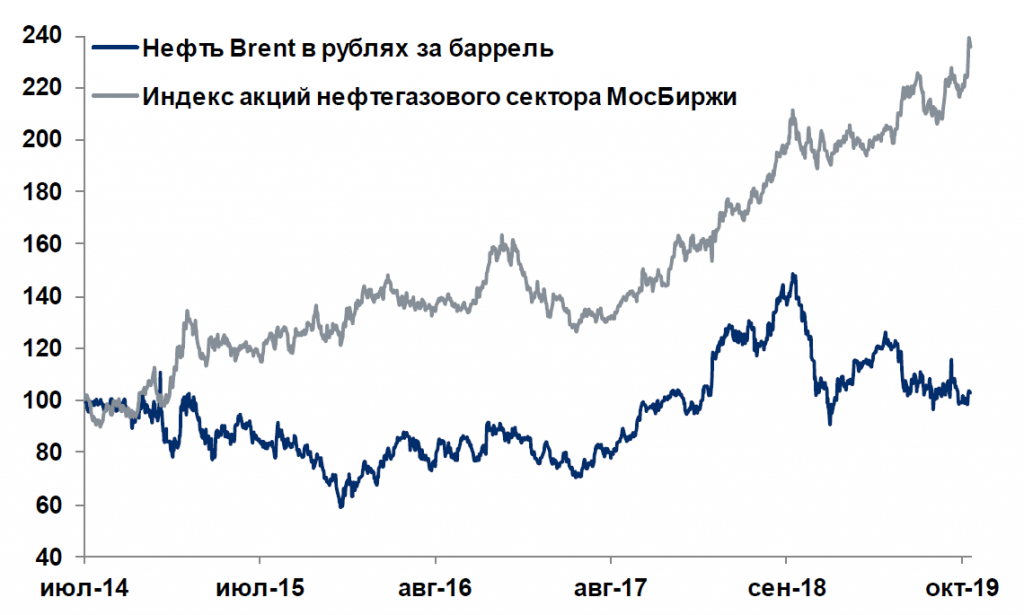

Индекс МосБиржи вырос на 4,4%. Котировки обыкновенных акций Сургутнефтегаза взлетели на 28,8%, «префы» компании подорожали на 3,8%. Газпром прибавил 8,2%, акции Лукойла выросли на 7%, Яндекс подорожал на 6,7%, обыкновенные бумаги Татнефти – на 6,1%. Отставали потребительский и электроэнергетический сектора, а также большинство горнодобывающих и металлургических компаний.

Акции компаний нефтегазового сектора выросли в среднем на 6,9% на фоне роста нефти на 4,4%. Лидировали привилегированные бумаги Сургутнефтегаза (+28,8%), обыкновенные акции эмитента прибавили 3,8%. Котировки Газпрома выросли на 8,2%, Лукойл подорожал на 7%. Обыкновенные акции Татнефти прибавили 6,1%, «префы» – 4,9%. Бумаги Роснефти выросли на 1,5%, Новатэк подорожал на 0,5%.

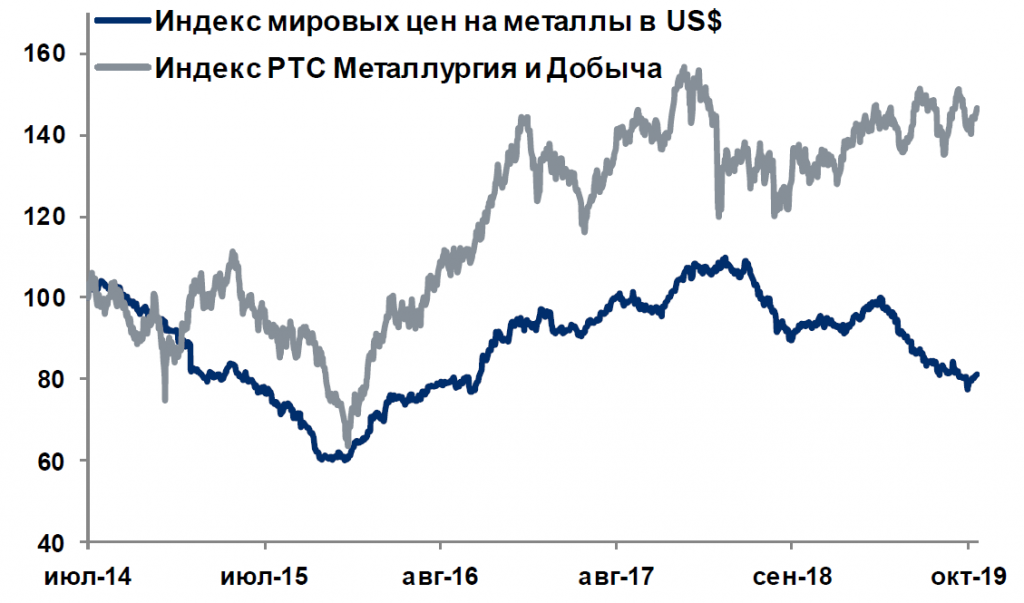

Динамика акций металлургических и горнодобывающих компаний была разнонаправленной (в среднем -0,1%). Котировки Норникеля выросли на 5,9% на фоне восстановления цен на никель. Полиметалл подорожал на 3,2% на фоне операционных результатов за 3к19 и увеличения плана на 2019 г. Столько же прибавил Русал, также представивший операционные результаты за 3-й квартал. Акции Северстали снизились на 0,3%, ММК подешевел на 2,8%, НЛМК – на 4,2%. Полюс подешевел на 1,9% на фоне операционной отчётности за июнь-сентябрь, котировки Алроса снизились на 4,8% в свете негативных комментариев компании о конъюнктуре рынка алмазов.

Бумаги компаний электроэнергетического сектора отстали от индекса МосБиржи (в среднем -0,1%). Лучший результат показали акции МОЭСК (+5,5%). Энел Россия подорожал на 4,7% в преддверии публикации отчётности по МСФО за 3к19. Акции большинства распределительных сетей отметились опережающей динамикой: МРСК Юга прибавила 1,9%, МРСК Центра и Приволжья – 1,2%, на столько же выросли котировки МРСК Урала, бумаги МРСК Волги и МРСК Центра сохраняли относительную стабильность. ТГК-1 прибавила 0,7% в преддверии операционных результатов за 3к19. Котировки Интер РАО выросли на 0,6%, ОГК-2 – на 0,5%. Привилегированные акции Россетей прибавили 0,3%, обыкновенные бумаги снизились на 0,7%. Юнипро подешевела на 0,4%, ФСК ЕЭС – на 2,8%.

Индекс акций компаний потребительского сектора прибавил 0,1%. Лидировали акции Яндекса (+6,7%), отчитавшегося за 3-й квартал 2019 г. по US GAAP (рост выручки на 38% г/г) и повысившего прогноз по росту выручки в 2019 г. Бумаги Русагро прибавили 2,8% на фоне операционных результатов за 3к19. Детский Мир подорожал на 1,4%. X5 Retail Group подешевела на 2,6%. Привилегированные акции Сбербанка прибавили 3,4%, обыкновенные – 1,9%. Банк Тинькофф подорожал на 8,3% в преддверии начала торгов ГДР компании на Московской Бирже.

Индекс S&P 500 прибавил 1,2%. Лучший результат на фоне отчётности за 3к19 показали акции Intel (+7,2%). Позитивной динамикой также отметились PayPal (+5,9%), Altria (+5,6%) и Apple (+4,3%). Акции биотехнологических компаний выросли в среднем на 3,3%. В США продолжается сезон отчётностей, на текущей неделе результаты представят Alphabet, Facebook, Apple, Alibaba, Mastercard и AT&T.

РЫНОК РУБЛЕВЫХ ОБЛИГАЦИЙ

Рынок рублёвых облигаций закончил неделю ростом на фоне заседания Совета директоров Банка России по денежно-кредитной политике. Цены корпоративных долгов выросли на 0,2%, государственные облигации прибавили 0,7%, долгосрочные обязательства выросли почти на 1%. ЦБ РФ снизил ключевую ставку на 50 б.п. до 6,5% – минимума с 1-го квартала 2014 г. (консенсус ожидал снижение на 25 б.п.). Также Банк России понизил прогноз инфляции в РФ на 2019 г. с 4-4,5% до 3,2-3,7%, отметив, что в 1-м квартале 2020 г. инфляция может опуститься ниже 3%. По итогам 2020 г. ЦБ ожидает инфляцию в районе 3,5-4% и порядка 4% в дальнейшем. Политика регулятора продолжит опираться на статистику и её отклонения от обновлённых прогнозов. На состоявшихся в среду аукционах ОФЗ Минфин РФ привлёк 30 миллиардов рублей (весь запланированный объём): спрос на ОФЗ серии 26228 с погашением в апреле 2030 г. составил 79,6 млрд р., доходность по цене отсечения – 6,49% годовых. Согласно окончательной оценке Банка России, доля иностранных инвесторов в ОФЗ в сентябре не изменилась и составила 30%, чистый приток средств нерезидентов составил 37 млрд р. (в августе был отток в 4 млрд). С начала года чистый приток средств нерезидентов в рублёвые гособлигации составил 37 млрд р.

РЫНОК ВАЛЮТНЫХ ОБЛИГАЦИЙ

Динамика долговых рынков развитых стран на прошлой неделе была разнонаправленной на фоне новостей о проработке первого этапа торгового соглашения между США и Китаем. Цены суверенных облигаций снизились на 0,1% в долларах США, американские высокодоходные бумаги прибавили 0,3%, динамика корпоративных долгов была нейтральной. Европейский центробанк на прошедшем заседании сохранил базовую ставку на нулевом уровне, как и ожидалось. Ставка по депозитам была оставлена без изменений на уровне -0,5%. Также ЕЦБ подтвердил старт программы выкупа активов на 20 млрд евро в месяц с 1 ноября. На наступившей неделе главным событием станет заседание Комитета ФРС США по операциям на открытом рынке. По состоянию на пятницу, рынок оценивает вероятность снижения ставки на 25 б.п. до 1,5-1,75% в 90% и не ожидает снижения ставки на последнем в этом году декабрьском заседании.

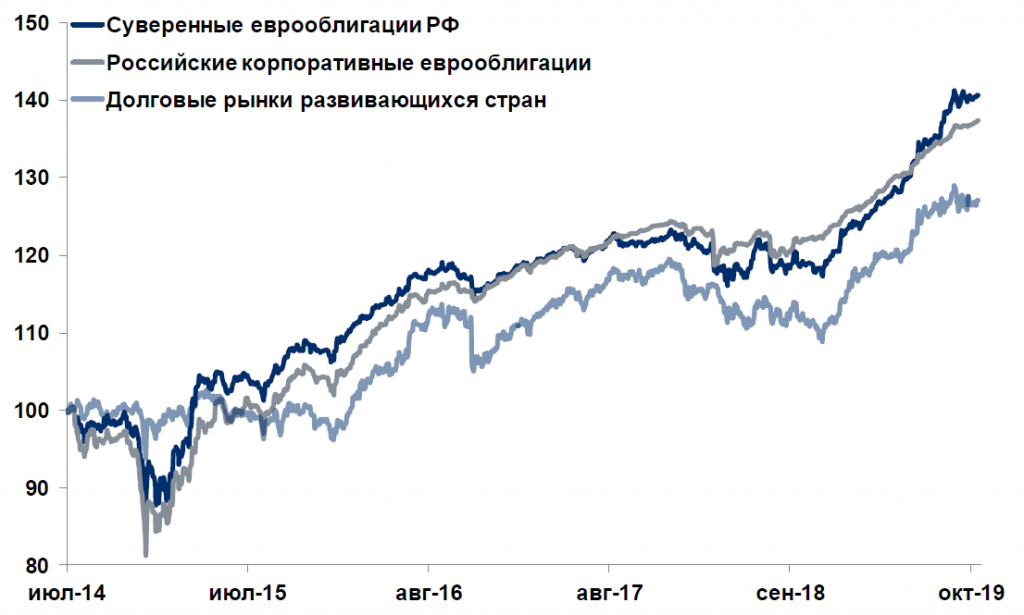

Корпоративные евробонды российских компаний по итогам недели прибавили 0,1%, динамика суверенных еврооблигаций была нейтральной на фоне роста долгов развивающихся стран на 0,2%. Стоимость страховки от дефолта РФ (5Y CDS) снизилась до 73,456 пункта.

ЭКОНОМИЧЕСКИЙ ФОН

Индекс деловой активности в производственной сфере в Японии (Manufacturing PMI) в октябре, согласно предварительным данным, снизился 6-й месяц подряд до 48,5 п., достигнув минимума с июня 2016 г. Замедление также наблюдалось и в сфере услуг (50,3 п. в октябре – минимальный уровень с сентября прошлого года). Как итог, сводный индекс Composite PMI (49,8 п.) опустился ниже нейтрального уровня в 50 п. впервые за 3 года, значение компоненты новых заказов было минимальным с декабря 2012 г.

Производственный PMI в Еврозоне в октябре, по предварительным данным, не изменился и составил 45,7 п. (ожидалось 46 п.), повторив минимум с октября 2012 г. Небольшое оживление наблюдалось в сфере услуг (51,8 п. vs 51,6 п. месяцем ранее), композитный индекс также показал небольшой рост (50,2 п., в сентябре – 50,1 п.), продолжая оставаться чуть выше нейтральных 50 п. Увеличение компоненты новых заказов способствовало незначительному росту производственного PMI в Германии (41,9 п. vs 41,7 п. месяцем ранее).

Предварительные данные по деловой активности в США выглядели позитивно на фоне статистики из Еврозоны. Индекс Manufacturing PMI продолжил рост предыдущего месяца, достигнув уровня в 51,5 п. (ожидалось 50,9 п.). Компонента новых заказов достигла 52,5 п. впервые за 6 месяцев. Показатель Services PMI также показал небольшое улучшение (51 п. vs 50,9 п. в сентябре), сводный индекс Composite PMI достиг 51,2 п. (vs 51 п. месяцем ранее). Заказы на товары длительного пользования в сентябре, по предварительным данным, сократились на 4% г/г, наибольшее снижение было зафиксировано в сегменте гражданской авиации, что может частично объясняться проблемами компании Boeing с моделью 737 MAX. Продажи жилья на вторичном рынке в сентябре выросли на 3,9% по сравнению с аналогичным периодом прошлого года на фоне снижения ипотечных ставок, что также способствовало росту продаж новостроек на 15,5% г/г. На наступившей неделе будет опубликована оценка квартального роста ВВП США за 3 кв. (ожидается +1,6% годовых).

Согласно данным Росстата, рост потребительских цен в РФ за неделю с 15 по 21 октября составил 0,1%, с начала месяца цены выросли на 0,13%. По итогам прошедшего заседания Банк России снизил прогноз инфляции в РФ в 2019 г. с 4-4,5% до 3,2-3,7%, допустив снижение инфляции ниже 3% в 1к20. По итогам 2020 г. ЦБ ожидает рост цен в районе 3,5-4% и порядка 4% в дальнейшем. Также Банк России сохранил прогноз по росту ВВП РФ в 2019 г. на уровне 0,8-1,3%, в 2020 г. – 1,5-2%. По данным опроса инФОМ, медианная оценка ожидаемой в следующие 12 месяцев инфляции опустилась до 8,6%, достигнув минимума с мая 2018 г.

Полная версия Еженедельного информационного бюллетеня №42 (932) 21.10-27.10