В недавней статье MarketWatch отмечалось, во что обойдется выход на пенсию в каждом штате. Используя данные BLS, Howmuch.net, эксперты создали следующий график: "Среднегодовые расходы по стране для людей старше 65 лет составляют $51 624, но эта цифра составляет $44 758 в Миссисипи и колоссальные $99 170 на другом конце спектра в штате Алоха".

Это вводит в заблуждение, так как суммы, указанные выше, основаны на данных, полученных СЕГОДНЯ и они зависят от того, что требуется, если вы хотите выйти на пенсию сегодня.

Что произойдет, если вы, миллениал, решите уйти на пенсию через 30 лет? Сегодня $1 млн — это большие деньги, и эта сумма обеспечить комфортный выход на пенсию в Колорадо. Но будет ли этого достаточно через 30 лет?

Возможно, нет. В 1980 г. $1 млн приносил бы от $100 тыс. до $120 тыс. в год, стоимость жизни семьи из четырех человек в США составляла примерно $20 тыс. в год. Сегодня между доходом в $1 млн и стоимостью жизни сохраняется дефицит в размере около $40 тыс.

Возможно, нет. В 1980 г. $1 млн приносил бы от $100 тыс. до $120 тыс. в год, стоимость жизни семьи из четырех человек в США составляла примерно $20 тыс. в год. Сегодня между доходом в $1 млн и стоимостью жизни сохраняется дефицит в размере около $40 тыс.

Это приблизительный расчет, основанный на исторических средних показателях. Тем не менее объем денег, который нужен для выхода на пенсию, зависит от того, что будет необходимо для вашего дохода в будущем, а не сегодня.

У большинства есть желание вести подобный или даже лучший образ жизни на пенсии. Однако со временем наш уровень жизни будет расти. Дети, более крупные дома, где можно разместить этих детей, образование, путешествия и т. д. требуют более высоких доходов.

У большинства есть желание вести подобный или даже лучший образ жизни на пенсии. Однако со временем наш уровень жизни будет расти. Дети, более крупные дома, где можно разместить этих детей, образование, путешествия и т. д. требуют более высоких доходов.

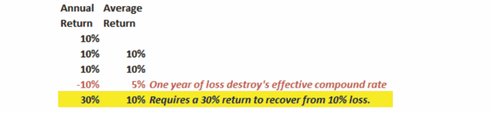

Проблема советов Эрин Лоури заключается в том, что они не учитывают переменную доходности и влияние инфляции на будущий уровень жизни. Допустим, Джону 23 года и он зарабатывает $40 тыс. в год. Он экономит $14 в день. В возрасте 67 лет он накопит $1 млн, при условии что он получит обещанную 10%-ю норму прибыли. Затем он снимает 4% с баланса, чтобы жить в соответствии со своим годовым доходом в $40 тыс. Это довольно простые расчеты. И абсолютно неправильные.

Уровень жизни в 44 года основан на сегодняшнем уровне дохода, а не на уровне будущего дохода, необходимого для поддержания такого же уровня жизни.

На таблице ниже цифра слева - это уровень вашего дохода сегодня, а цифра справа - сумма дохода, которая понадобится вам через 30 лет, чтобы вести такой же образ жизни, который вы ведете сегодня.

Это основано на среднем уровне инфляции за последние 20 лет в 2,1%. Однако, если в будущем инфляция усилится, эти цифры вырастут.

Приведенный выше график отражает две проблемы:

Приведенный выше график отражает две проблемы:

- требуемый доход приводится без учета инфляции в течение периода экономии,

- дефицит между уровнями текущего дохода и требуемого дохода в 4% для получения необходимого уровня дохода.

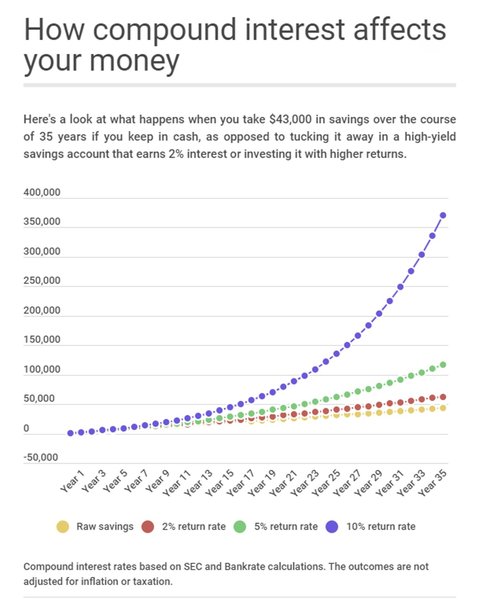

Нижеприведенная диаграмма показывает уровень дохода с поправкой на инфляцию и рассчитывает уровень активов, необходимый для получения этого дохода исходя из 4%-й ставки.

Если нужно профинансировать образ жизни на уровне $100 тыс. или больше в сегодняшних долларах, то, как сказал шериф Броди в "Челюстях": "Вам понадобится лодка побольше".

Без учета будущей стоимости жизни многие люди могут остаться почти ни с чем.

Авторы типа г-жи Лоури получают хороший доход, продавая свои книги миллениалам, однако их контент приемлем, пока актуален текущий рыночный цикл. Г-жа Лоури и ее коллеги не знают, что такое "медвежий" рынок.

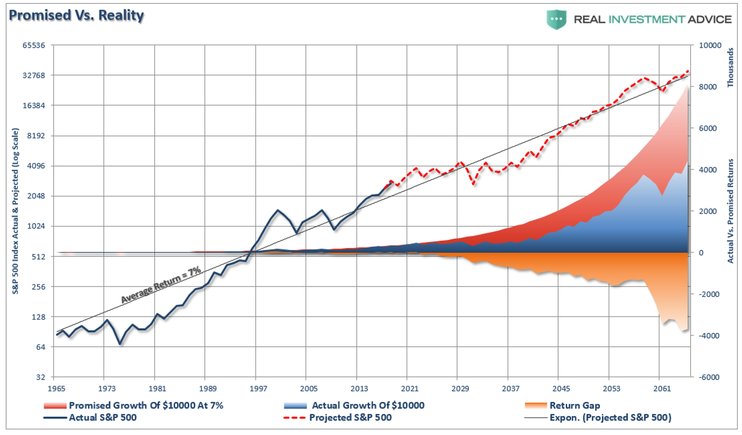

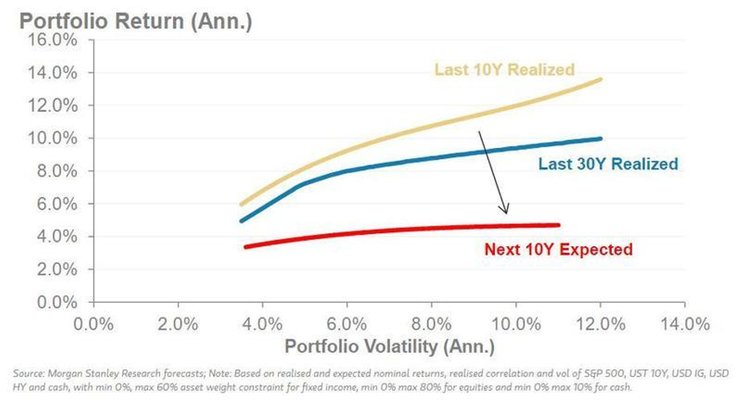

Фондовый рынок и высокодоходный сберегательный счет - это не одно и то же: понесенные потери могут опустошить пенсионные планы.

К сожалению, для отдельных людей результаты между обещанным и полученным представляют две совершенно разные вещи. И, как правило, не в лучшую сторону.