Акции фармкомпании разогнались на новостях о том, что контракт с Европой продлен до конца 2023 года, причем с ростом цен на вакцины. За сессию котировки прибавили 12% и ушли далеко за прогнозные значения. Разберемся с тем, можно ли считать текущую ситуацию в Moderna пузырем, и стоит ли играть на ее повышение.

Почему взлетели акции

На котировки повлияло сразу несколько новостей. Moderna получила новый заказ от Евросоюза за вакцину от COVID-19, причем с ростом оптовой цены на 10%. Поставки продлятся до 2023 года и суммарно потребуют производства более 2 млрд доз (с учетом многократной ревакцинации населения Европы). Акции Pfizer и BioNTech, также включенных в сделку, выросли на 4% и 3%.

Дополнительным драйвером стала новость об исследовании в Дании, которое показало, что вакцина Moderna эффективно комбинируется с сывороткой от AstraZeneca. Это делает обе компании стратегическими поставщиками препаратов от COVID-19 на много сезонов вперед, а рост выручки ожидается выше прежних прогнозов.

Позитива также добавила американская FDA: власти одобрили экстренное применение еще одной вакцины Moderna — от RSV (респираторно-синцитиальный вирус). Он не такой летальный, как COVID-19, но заражает более половины грудных детей и имеет типичные симптомы ОРВИ.

Создав первую в мире вакцину от RSV, Moderna сможет объединить ее со своей антиковидной MRNA-1273 и сывороткой от гриппа. Подобного универсального препарата у конкурентов нет, и пока он вряд ли появится. То есть компания имеет шансы стать мировым монополистом на рынке сезонной вакцинации.

Как реагируют инвесторы

Со вторника акции Moderna подорожали на 11,5%, и они продолжают двигаться вверх на премаркете в США в среду. За месяц бумага выросла на 65%, проведя 14 растущих сессий, на которых скачки цен составляли от 3% до 10% за одни сутки.

На СПБ Бирже Moderna прочно держится в лидерах торгов. За последний год она ни разу не выходила из топ-20 по обороту, и ее популярность растет: акция вошла в топ-10 по итогам квартала, занимает 7-ое место за месяц и 6-ое за сутки.

Ценник на Moderna ушел далеко за средние целевые значения. Сейчас медианный прогноз (Refinitiv) по ним дает $205 за штуку, максимальный — $353. На рынке бумага стоит $389, то есть вдвое дороже средних оценок аналитиков. Самые скептичные прогнозы дают потенциал снижения на 80%.

Стандартные показатели фундаментального и технического анализа буквально кричат о перегретости бумаги: P/E составляет 308 единиц, RSI=79. Из крупных компаний роста дороже сейчас только Tesla и Square. По размеру RSI (мера перекупленности) Moderna в одном ряду с Nike и AMD.

Есть ли пузырь в акциях Moderna

Как мы видим, все эти аргументы не мешают компании почти непрерывно расти: +18% за неделю, +65% за месяц, +122% за квартал, +270% с начала года, +397% за год и +1978% за последние 5 лет. Инвесторы верят в компанию, и их вера находит подтверждение: показатели бизнеса не отстают от роста котировок.

Moderna перестала быть убыточной только три месяца назад. У компании начинается полоса роста прибыли в геометрической прогрессии, как это было год назад с Tesla. В следующий отчет (ожидается завтра) заложены прогнозы удвоения выручки и EPS по отношению к январю-марту 2021 г.

При такой скорости изменений стандартные метрики обычно дают сбой, но все же можно оценить компанию по соотношению риска и доходности и сделать взвешенный вывод: если это пузырь, то насколько разумно в нем участвовать.

Пределы риска

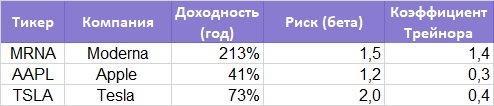

Мы измерили эффективность вложений в акции Moderna по двум коэффициентам: Шарпа и Трейнора. Оба дают прямой ответ на вопрос, что перевешивает в бумаге: риск или доходность. Также мы измерили VaR в акциях Moderna. Он дает оценку потенциальных убытков с заданной вероятностью. Эту меру можно сравнить с доходностью и тоже сделать для себя вывод: стоит ли игра свеч.

Смотрим коэффициент Шарпа. Хорошим соотношением доходности и риска считается больше 1 (тогда волатильность акции ниже, чем прирост). У Moderna Шарп приближается к 2, что можно наблюдать разве что в акциях Tesla. Для наглядности также приведен расчет для Apple, самой популярной американской фишки.

Далее смотрим коэффициент Трейнора. Он соотносит доходность с бетой (колебаниями акции относительно рынка в целом). Чем он выше, тем лучше. И на это раз берем среднюю годовую доходность с учетом тех месяцев, когда пандемии еще не было. У Moderna — феноменальный коэффициент Трейнора. Он говорит о том, что бумага обыгрывает другие акции по динамике кратно сильнее, чем проигрывает ему по риску.

Завершаем сравнение расчетом VaR. Он дает оценку того, на какую максимальную просадку стоит рассчитывать инвестору с вероятностью 95% и 99%. Оба сценария дают существенный риск потерь на горизонте одного месяца — до 66,5%. Однако в сравнении с другими фишками получается, что доходность Moderna в 2–5 раз выше, а риск потерь только в 2–3 раза. Значит, игра все-таки стоит свеч.

Выводы

Moderna не случайно называют «Tesla в мире биотеха». Компания наращивает выручку и прибыль на десятки процентов в месяц, оправдывая надежды тех инвесторов, которые рискнули в нее вложиться. Стандартные показатели перегретости (P/E, RSI) не дают полного представления о мотивах игроков рынка.

При текущей динамике котировок бумага оправдывает тот риск, который она несет: на каждую единицу вероятных потерь она дает до 2 единиц потенциального прироста. Это не значит, что акции не могут перейти к падению. Но это говорит о том, что спекулятивная игра с разгоном бумаг Moderna вполне рациональна.

БКС Мир инвестиций