«Роснефть» является самой стабильно растущей среди крупных вертикально интегрированных нефтяных компаний мира, с капитализацией свыше 50 млрд евро. И в ближайшем будущем у компании есть весьма амбициозные планы роста, отмечает Евгений Корюхин, ведущий специалист «АЛОР +».

Сегодня компания представила свои финансовые и операционные показатели за 1 квартал 2019 г. Общая добыча нефти составила 57,6 млн тонн, что на 3,7% выше,чем за аналогичный период прошлого года, добыча используемого природного и попутного газа компании за первый квартал 2019 г. - 17,12 млрд куб.м. или на 0,14% выше показателя 1 квартала 2018 г.

Сегодня компания представила свои финансовые и операционные показатели за 1 квартал 2019 г. Общая добыча нефти составила 57,6 млн тонн, что на 3,7% выше,чем за аналогичный период прошлого года, добыча используемого природного и попутного газа компании за первый квартал 2019 г. - 17,12 млрд куб.м. или на 0,14% выше показателя 1 квартала 2018 г.

Общий объем переработки нефти на территории России за 1 год снизился на 2,5% до 26,87 млн тонн. Снижение связано с проведением в феврале-марте 2019 г. капитального ремонта на Туапсинском ЕПЗ, а также оптимизации загрузки в условиях текущего спроса на нефтепродукты.

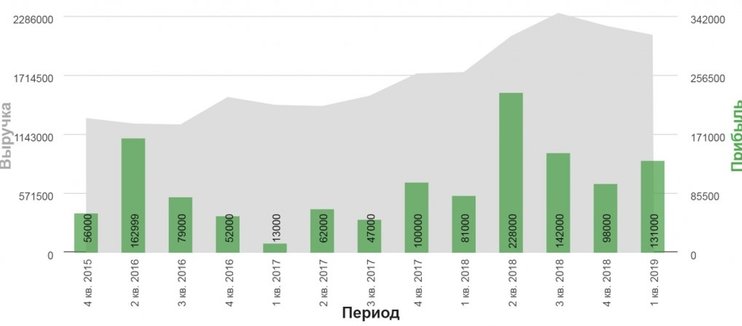

Благодаря росту цен нефть на всем протяжении 1 квартала 2019 г., вкупе со снизившимися пошлинами, компания увеличила выручку на 20,6% по отношению к 1 кварталу 2018 г. до 2 трлн 31 млрд рублей, а EBITDA - на 62% до 548 млрд рублей.

Чистый долг компании к EBITDА составил 1,3. Он вырос с увеличением рублевой части задолженности и отрицательной курсовой переоценкой. Вместе с тем, в последние годы компания значительно сократила свою долговую нагрузку с 4,5 трлн рубл до 2,85 трлн рублей. Капитальные затраты планируется увеличить до 1,3 трлн рублей, но определяющим будет решение по квоте добычи нефти компании в рамках сделки ОПЕК+.

Чистая прибыль компании составила 131 млрд, что на 61,7% выше аналогичного периода прошлого года. Акционеры получат с учетом уже уплаченных дивидендов за 1 полугодие 2018 г., 26 рублей на акцию, или 6,2% годовых, что является рекордом выплат за всю историю компании.

Подводя краткие итоги, отчет компании за 1 квартал свидетельствует о ее стабильном развитии. Из рисков, которые мы видим во втором полугодии, можно отметить высокую волатильность нефтяных цен и неясность в квотах по соглашению ОПЕК+.

Подводя краткие итоги, отчет компании за 1 квартал свидетельствует о ее стабильном развитии. Из рисков, которые мы видим во втором полугодии, можно отметить высокую волатильность нефтяных цен и неясность в квотах по соглашению ОПЕК+.