Еще в середине лета рост российских акций называли одним из лучших с начала года. Но за первую половину августа рынок скорректировался примерно на 9% в долларах, затем частично отыграл падение и закрыл месяц с результатом -5%. Российские активы не одиноки: инвесторы наблюдают коррекцию по всему миру, и ее основной причиной можно назвать торговую войну, отмечает Евгений Малыхин, директор инвестиционного департамента УК «Атон-менеджмент».

Кратковременная инверсия кривой доходности US Treasuries привела к панике и распродаже рисковых активов. Тем не менее, мы по-прежнему верим в потенциал роста российского рынка акций, а текущую коррекцию расцениваем как возможность.

Кратковременная инверсия кривой доходности US Treasuries привела к панике и распродаже рисковых активов. Тем не менее, мы по-прежнему верим в потенциал роста российского рынка акций, а текущую коррекцию расцениваем как возможность.

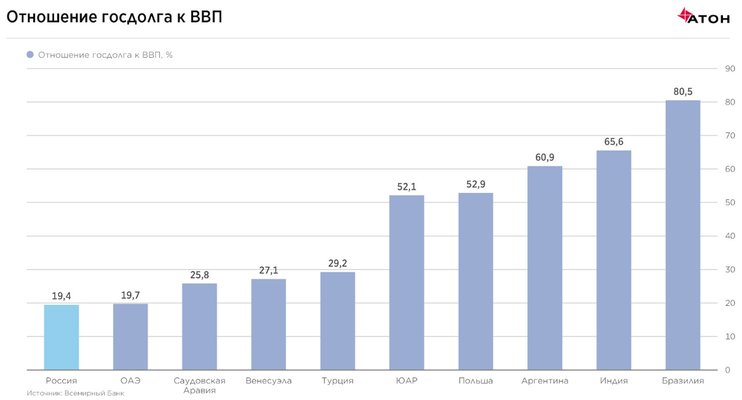

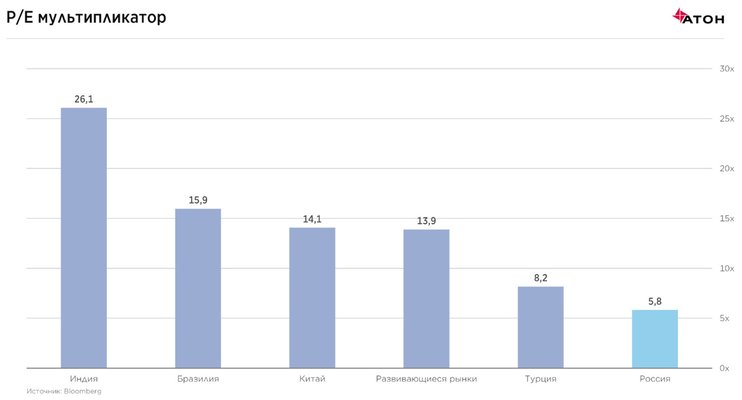

Уверенность внушает устойчивая экономика вкупе с недооцененностью рынка. Просто перечислю: (1) уровень госдолга по отношению к ВВП России значительно ниже, чем у других развивающихся стран; (2) несмотря на то, что в последние несколько месяцев профицит счета текущих операций снижается, он по-прежнему остается на очень высоком уровне (кроме того, после случившегося ослабления рубля его уровень, вероятно, еще вырастет); (3) мы занимаем 6 место в мире по объему золотовалютных резервов (и они продолжают ежемесячно прирастать темпами выше, чем в 2000-е годы). При этом у российского рынка акций очень низкие оценочные мультипликаторы (показатель P/E примерно равен 5,5 – в два раза ниже, чем в среднем у других развивающихся рынков).

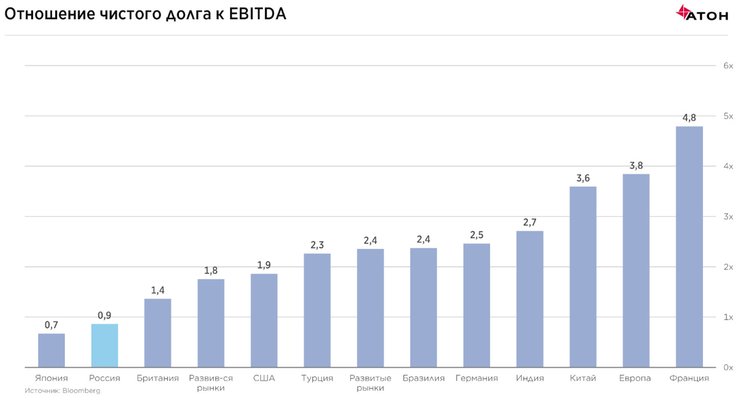

Долговая нагрузка большинства крупнейших компаний – одна из самых низких в мире (по многим из них долг к EBITDA ниже единицы). Это является достаточно мощным фактором роста: в случае необходимости компании смогут быстро нарастить долг для развития и не стать при этом серьезно закредитованными. Этот рычаг – кредитный – в России практически не использован.

Долговая нагрузка большинства крупнейших компаний – одна из самых низких в мире (по многим из них долг к EBITDA ниже единицы). Это является достаточно мощным фактором роста: в случае необходимости компании смогут быстро нарастить долг для развития и не стать при этом серьезно закредитованными. Этот рычаг – кредитный – в России практически не использован.

Высокие дивиденды, которые предлагают российские компании, начинают играть очень важную роль. Мировые центральные банки снижают ставки, доходность высоконадежных депозитов и долговых инструментов стремится к нулю (значительная часть облигаций инвестиционного уровня в таких валютах как евро, швейцарский франк и иена уже находится в отрицательной зоне). На этом фоне семипроцентная дивидендная доходность российских акций выглядит очень привлекательно.

Высокие дивиденды, которые предлагают российские компании, начинают играть очень важную роль. Мировые центральные банки снижают ставки, доходность высоконадежных депозитов и долговых инструментов стремится к нулю (значительная часть облигаций инвестиционного уровня в таких валютах как евро, швейцарский франк и иена уже находится в отрицательной зоне). На этом фоне семипроцентная дивидендная доходность российских акций выглядит очень привлекательно.

Кроме того, мы находимся в поздней стадии цикла, когда неплохо чувствуют себя commodities. Цены на основные типы экспортируемого из России сырья находятся на достаточно приличном уровне (нефть, металлы, удобрения). Первопроходцами шествия высоких дивидендных выплат были металлурги, затем к ним присоединились нефтяники, в последнее время значительно увеличили дивидендные выплаты госкомпании. Конечно, ситуация зависит от очень многих факторов, но по нашему мнению, в следующем году от российских компаний можно ждать еще более высоких дивидендов (в первую очередь, благодаря увеличению коэффициента дивидендных выплат со стороны госкомпаний).

Иными словами, ставки падают, а акции предлагают высокую дивидендную доходность. Это будет «выдавливать» инвестиции из депозитов и облигаций. Процесс идет уже и будет продолжаться. Поддержку рынку будут оказывать реинвестиции части дивидендов (даже 10% от общей суммы дадут приличный импульс).

Иными словами, ставки падают, а акции предлагают высокую дивидендную доходность. Это будет «выдавливать» инвестиции из депозитов и облигаций. Процесс идет уже и будет продолжаться. Поддержку рынку будут оказывать реинвестиции части дивидендов (даже 10% от общей суммы дадут приличный импульс).

Еще один важный фактор возможного роста – запланированные инвестиции в инфраструктуру. $170 млрд с 2019 по 2026 гг. Это очень большие деньги, которые могут увеличить спрос на сталь, электричество и др., и в целом, запустить рост ВВП. Кто, на наш взгляд, может стать фаворитом этого роста? На данный момент, я могу выделить Газпром, Норильский Никель, Аэрофлот и банки.

Газпром. Спрос на электроэнергию в мире стабильно растет. Изменения в автомобилестроении, такие как значительное увеличение электромобилей и гибридных автомобилей еще больше усилят этот процесс. Серьезной альтернативы газовой генерации нет, поэтому спрос на газ будет устойчиво расти. У Газпрома подходит к концу цикл значительных капитальных инвестиций, связанных в первую очередь со строительством газопроводов: Сила Сибири, Северный поток – 2, Турецкий поток. Значительный потенциал экспорта газа в Китай не закладывается пока в модели большинства аналитиков.

В середине лета на новости, что Газпром существенно увеличивает размер дивидендов (до 16,61 руб., до 27% от прибыли по МСФО), цена бумаг взлетела вверх. После этого Александр Иванников, глава финансового департамента Газпрома, заявил, что компания собирается в течение 2-3 лет начать выплачивать до 50% от чистой прибыли по МСФО в качестве дивидендов. При таком раскладе цена акций может вырасти еще значительно.

Норильский Никель. Изменение в автомобилестроение необычайно позитивно для никеля. Если планы автомобильных корпораций реализуются, то через 10 лет самым распространенным авто будет гибридный, также существенно повысится доля электрокаров. Никель требуется для изготовления электрических батарей, значит, спрос на него будет постоянно расти. Что касается бензиновых двигателей, то многие государства уже сейчас требуют на законодательном уровне снижения уровня выбросов выхлопных газов. Для этого корпорациям нужно будет устанавливать катализаторы, для изготовления которых требуется палладий. Соответственно, спрос на этот метал тоже будет расти. В корзине НорНикеля – никель, медь, палладий и кобальт. Безусловно, от таких изменений в автопроме НорНикель выигрывает. Кроме того, компания четко соблюдает дивидендную политику. Представители Русала в Совете директоров НорНикеля постоянно отстаивают позицию выплаты значительных дивидендов, при нынешних ценах на металлы и текущей дивидендной политике он превышает 10% годовых. Итого, с одной стороны, мы получаем хорошие производственные планы, с другой – желание акционеров платить высокие дивиденды.

Аэрофлот является, по сути, монополистом на российском рынке авиаперевозок, что позволяет компании извлекать сверхприбыль. В планах компании к 2023 году удвоить пассажиропоток – с 55 млн человек в 2018 году до 90-100 млн человек (в основном, за счет Победы). Аэрофлот хочет нарастить транзитный поток из Юго-Восточной Азии, где 520 млн туристов постоянно двигаются в Европу и для чего необходим региональный хаб. Аэрофлот считает реалистичным нарастить поток с 5 млн до 10-15 млн человек.

Вкупе со столь амбициозными планами развития Аэрофлот думает о текущей прибыльности операций: компания повысила ставки доходности в начале 2019 года на 4,9% год к году, что должно позитивно сказаться на ее прибыли. Кроме того, Аэрофлот повысил топливный сбор в марте и июле 2019 года, что может добавить примерно 3-5 млрд руб. к чистой прибыли в этом году.

Стоит отметить, что за последние два года акции Аэрофлота упали более чем на 50% со своего максимума. Это следствие нетипичной комбинации роста цен на нефть и ослабления рубля, из-за которой почти вдвое выросли расходы на топливо. Обратная ситуация может оказать положительное влияние на финрезультаты в 2019 году. И в завершении, Сбербанк и ВТБ. Если ты веришь в экономику страны, то банки – это один из самых очевидных вариантов взять ставку на растущую экономику. Если мы увидим, что экономика начнет разгоняться, начнут запускаться инфраструктурные проекты, расти ипотека и строительство, то это позитивная среда для российских банков.

Резюмируя, скажу, что на фоне глобальной ситуаций российский рынок акций выглядит непросто островком стабильности, но и хорошей возможностью.