Российский рынок акций в последние дни выглядит существенно лучше всех остальных мировых фондовых площадок. Наши индексы показали опережающую динамику как по отношению к рынкам развитых стран, так и развивающихся. Соотношение РТС/MSCI EM за счет этого поднялось к максимальным уровням за три года.

Спрос в первую очередь сосредоточен в российских голубых фишках, львиная доля которых в той или иной мере ориентированы на высокие сырьевые цены. В частности, по-прежнему лучше остальных выглядит нефтегазовый сектор, а вслед за ним и акции крупнейших банков, выигрывающих от ралли в commodities.

В мире текущую ситуацию называют «энергетическим кризисом», но для России все происходящее в краткосрочной перспективе позитивно, учитывая сложившуюся структуру экономики.

Индекс МосБиржи сегодня поднимался уже выше 4250 п., в очередной раз переписав рекордные отметки. Наступает период, когда с одной стороны рынок уже выглядит локально перегретым, а с другой, высокие цены на нефть и газ при их сохранении на среднесрочной перспективе допускают продолжение подъема голубых фишек. В том числе это касается таких историй как Газпром или Роснефть.

В финансовом секторе бумаги ВТБ несколько отстали в динамике от Сбербанка. Исход из стального сектора может быть близок к завершению. Внутренние цены на сталь могут подтянуться к уровням в Китае. Такие истории как Северсталь могут отскочить, несмотря на риски роста капекса.

В это же время классические дивидендные истории типа Юнипро или МТС пока не пользуются спросом. В условиях роста рублевых ставок интерес снижен, так как высокую альтернативную доходность можно найти в менее волатильных облигациях.

На долговом рынке ситуация ухудшалась. В отличие от акций рублевые облигации остаются под сильным давлением из-за высокой инфляции и ожиданий подъема ключевой ставки Центробанком. Индекс ОФЗ (RGBI) опустился к минимумам с марта прошлого года. Доходность 10-летних ОФЗ поднялась выше 7,5%. Распродажи в бондах отражают ожиданий инвесторов дальнейшего ужесточения ДКП. На заседании 22 октября Банк России может поднять ставку сразу на 50 б.п. (до 7,25%). Этот вариант уже становится базовым.

Впрочем, IV квартал может стать переломным в инфляционных трендах. Вместе с октябрьским повышением ключевой ставки мы можем нащупать пиковые значения по инфляции, а значит настроения участников рынка будут меняться и спрос вернется в длинные облигации.

В паре USD/RUB ожидания по поводу дальнейшего спуска в район 71,5–72 сохраняются. Котировки вплотную подходят к этим рубежам. Более сильному укреплению рубля мешают покупки ЦБ в рамках бюджетного правила. В октябре сумма приобретения валюты и золота незначительно увеличится, до 15,1 млрд руб. в день (+1,3% к сентябрю). Без этого фактора курс уже был бы ниже 70. Причин для существенного роста USD/RUB пока не наблюдается.

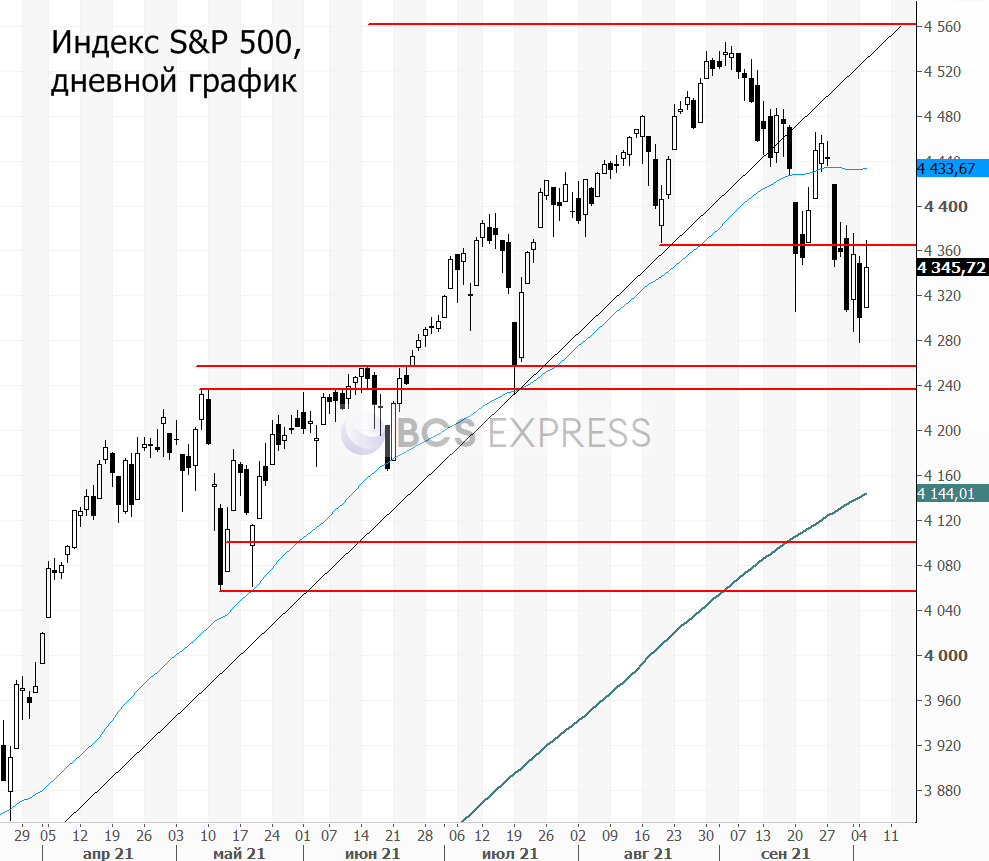

На рынке акций США вчера была очередная попытка отскочить. Однако текущая картина по S&P 500 пока не вызывает большого оптимизма. Риски снижения в сторону 4240–4250 п. сохраняются. А если вдруг и эти отметки в ближайшие недели не устоят, то далее цели сместятся к 4050–4100 п.

Более масштабной распродажи, вероятно, удастся избежать, учитывая избыток дешевой ликвидности на рынке и все еще продолжающуюся программу QE. Так что наблюдаемая рыночная просадка — повод рассмотреть увеличение спекулятивных длинных позиций.

В центре внимания для фондовых площадок в США на этой неделе пятничные данные с рынка труда. Будет опубликована статистика по безработице и nonfarm payrolls. Нейтральный или позитивный отчет только лишь укрепит уверенность участников рынка в скором начале сворачивания QE.

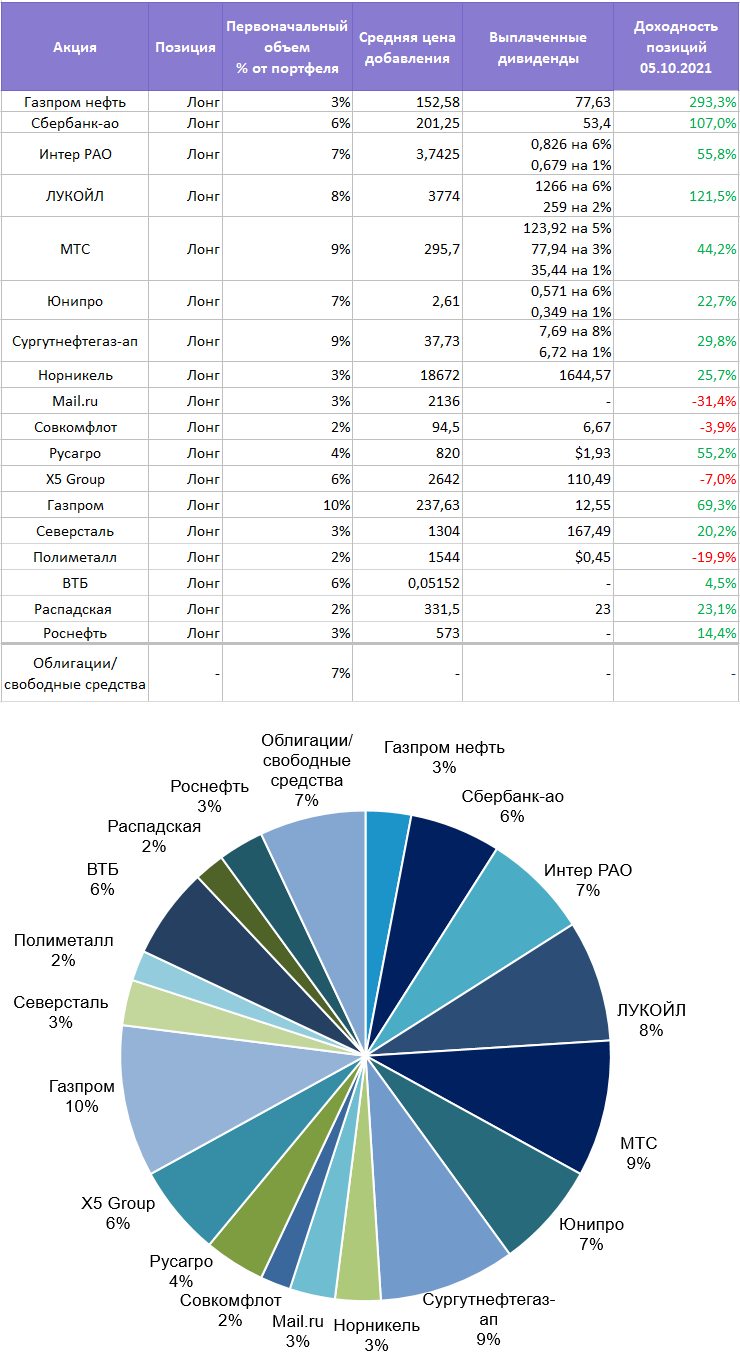

Портфель*

Перейдем к примеру инвестиционного портфеля, который рассматривается в рамках еженедельных обзоров «Тренд недели»:

- С момента публикации предыдущего обзора акции портфеля показали в основном положительную динамику. Очевидно, что лучше остальных выглядят представители нефтегазового и банковского сектора и банки.

- Среди отстающих выделяются Mail.Ru Group и Норникель.

- Все позиции пока остаются неизменными. В случае продолжения ралли на рынке часть позиций можно будет фиксировать, в том числе в нефтегазовом секторе.

- Доля свободных средств составляет 7%. Их можно размещать в среднесрочных выпусках ликвидных облигаций с высоким рейтингом.

Текущая структура:

Примечание: доли указываются в размере первоначальных позиций и не корректируются по факту изменения уровней цен данных активов для более удобного восприятия. Портфель не является индивидуальной инвестиционной рекомендацией, офертой или предложением по инвестированию в соответствующие активы, а выступает информационно-аналитическим продуктом и отражает лишь пример виртуального ведения среднесрочного/долгосрочного инвестиционного портфеля без обязательства реального совершения сделок. Инвестиционная деятельность сопряжена с рисками, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. Упомянутые финансовые инструменты либо операции могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности.

Все предыдущие обзоры «Тренд недели» можно найти по тегу

БКС Мир инвестиций