Когда Фед повышает ключевую ставку, рыночные ставки процента по всему миру склонны подрастать, ибо ликвидности становится меньше. И наоборот. Возникает вопрос, зачем покупать облигации, если их доходности станут выше, а цена соответственно упадет.

Ответ прост. Даже в условиях роста процентных ставок бонды обладают тремя преимуществами: позволяют диверсифицировать портфель, защитить капитал и обеспечить устойчивый поток доходов посредством купонных выплат.Речь идет, прежде всего, об облигациях первоклассных заемщиков, в частности суверенных бондах.

Что такое fed funds rate?

ФРС старается регулировать межбанковскую ставку overnight посредством ставки по федеральным фондам (fed funds rate, ключевая ставка). К примеру, когда fed funds rate растет, увеличиваются и ставки межбанковского кредитования, а затем волна пробегает и по другим экономическим агентам, включая американских потребителей. Читайте также «Как ФРС повышает процентные ставки?».

Соответственно растут рыночные ставки, зачастую еще в преддверии решения регулятора. Это фактор давления на акции и облигации. Надо понимать, что ключевая ставка по своей сути краткосрочна и, прежде всего, влияет на «короткие» облигации США. «Длинные» выпуски больше зависят от инфляционных ожиданий. В случае корпоратов, особенно спекулятивных, есть и другие риски – связанные с качеством заемщика.

Помимо этого, на облигации, эмитированные за пределами Штатов, влияет монетарная политика других стран и суверенные риски. Так, в России Центробанк взял курс на снижение ставок, что повышает привлекательность российских облигаций. Подробнее о ситуации в РФ читайте «Ралли на рынке ОФЗ: Доходности обновили очередные минимумы».

Различия в циклах ФРС

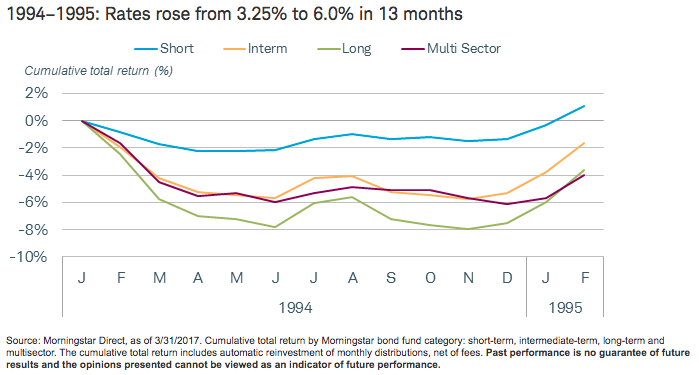

С теорией все понятно. Теперь давайте рассмотрим эмпирические выкладки. На самом деле, в разные периоды рынок по-разному реагировал на повышение ставок ФРС. В 1994-1995 годах ключевая ставка удвоилась, а облигации обвалились.

В 2004-2006 годах доходности гособлигаций США опередили Фед, взлетев заранее.

В рамках текущего цикла в 2013 году доходности Treasuries резко взлетели на заявлениях Бена Бернанке о планах по сворачиванию QE. С 2015 года ФРС начала повышать ставки, американские облигации при этом не демонстрируют четкой динамики.

Объяснение расхождений простое. В 1994-1995 и 2013 годах сработал эффект неожиданности. В 2004-2006 годах и сейчас инвесторы «предупреждены» и ставки начали учитывать информацию заранее. Более того, цикл монетарного ужесточения способен ударить по инфляции и оказать давление на доходности долгосрочных Treasuries.

Диверсификация

Зачастую гособлигации развитых стран, корпоративные и муниципальные бонды с инвестиционным рейтингом имеют слабую и даже отрицательную корреляцию с фондовыми активами. Это позволит снизить волатильность портфеля.

Впрочем, в случае облигаций развивающихся государств и спекулятивных бумаг корпоратов корреляция с рынком акций частенько положительна, и диверсификация может не сработать. Надо понимать, что облигации в конце срока погашаются по номиналу и для долгосрочных инвесторов в случае платежеспособности эмитента все равно способны стать островком стабильности.

Источник: Bloomberg

БКС Экспресс