Угроза американских санкций против российских банков и не самая высокая доходность депозитов вынуждают тех, кто желает инвестировать в долларах или евро, искать более выгодные варианты вложений

Долгое время банковские депозиты, в том числе валютные, считались надежным вложением для консервативно настроенных частных инвесторов. Однако санкционная риторика США в адрес российских банков заставляет вкладчиков искать альтернативу. Что может предложить консервативному инвестору облигационный рынок?

Казначейские облигации США (US Treasuries)

Самый надежный заемщик — это государство. Как правило, это объясняется тем, что экономика страны является более устойчивой структурой, нежели экономика отдельно взятой корпорации или банка. Кроме того, у государства есть контроль над финансами — оно может контролировать эмиссию денег (как правило, через центральные банки).

В этой связи точкой отсчета для консервативных инвестиций в долларах являются казначейские облигации США (US Treasuries). Сейчас двухлетние выпуски дают доходность около 2,5%, что является весьма привлекательной альтернативой любому депозиту в валюте. Риски таких вложений минимальны: даже в случае увеличения ставок, что, скорее всего, произойдет, инвестор через два года получит свои деньги и накопленный доход. Кредитное качество США остается высоким, особенно учитывая возможность эмиссии новых долларов.

Также казначейские облигации — это очень ликвидные ценные бумаги, что делает вложения инвесторов мобильными. Можно хранить свои сбережения не только в банке, но и на брокерском счете, а также переводить их между счетами.

Из рисков таких инвестиций можно упомянуть лишь налоговые последствия для резидентов России, у которых налоговая база рассчитывается в рублях. Таким образом, возникает риск уплаты существенного налога, если рубль сильно девальвируется к доллару США.

Облигации транснациональных корпораций

Если спускаться вниз по иерархии рисков, то вторым выгодным вариантом стоит назвать обязательства крупных транснациональных компаний. Они имеют очень высокие кредитные рейтинги, сравнимые с суверенным рейтингом США. Корпорации Apple, Microsoft, Pfizer и Nestle размещают публичный долг, который чуть менее ликвиден и имеет больший кредитный риск, чем гособлигации США, однако предлагает некоторую премию в доходности. Бумаги таких эмитентов с погашением в 2020-2021 годах могут принести инвестору 2,7–2,9% годовых.

В зависимости от предпочтений вкладчика по риску, стране и отрасли можно перечислить ряд крупных эмитентов с высоким кредитным рейтингом. В среднем на горизонте 2-3 лет они могут принести доходность около 3,0-3,4%. С одной стороны, это не очень большая премия к казначейским облигациям США, но с другой — если речь идет о значительных суммах, то каждые дополнительные 0,5 процентных пункта имеют значение.

Среди минусов таких инвестиций (помимо рисков, связанных с валютной переоценкой, которые всегда преследуют налоговых резидентов России) можно отметить кредитный риск, хоть и незначительный. Большие корпорации с международным бизнесом редко объявляют дефолт, а если мы говорим о развитых странах, то таких примеров и вовсе единицы. Тем не менее всегда лучше нивелировать подобные риски и диверсифицировать портфель. В таком случае речь уже идет о портфеле бумаг, за которым нужно в той или иной степени следить.

Госдолг развивающихся стран

Более рискованными, но и более доходными инвестициями станут ценные бумаги развивающихся стран. Кризис 1997-1998 годов возник как раз из-за того, что многие государства из этой категории оказались плохо готовы к оттоку средств международных инвесторов и коррекциям товарных рынков. С тех пор прошло довольно много времени по меркам финансовых рынков, и страны выучили нелегкий урок.

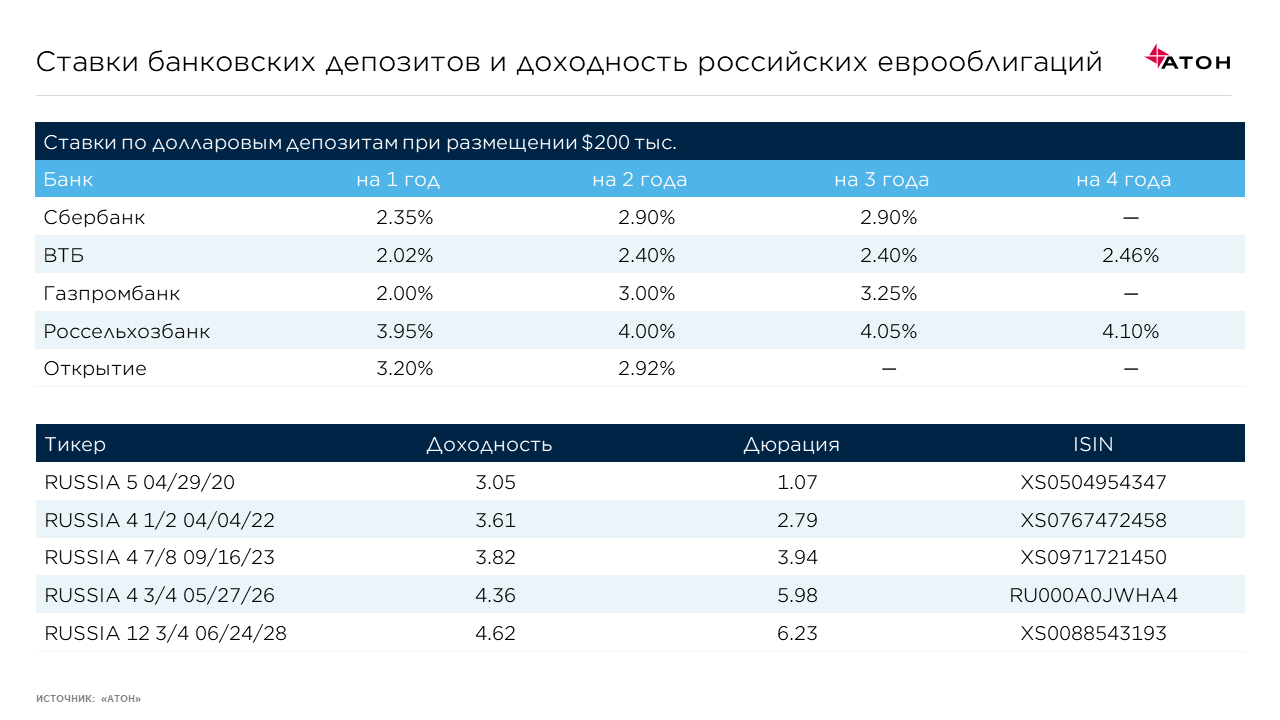

Россия, которая была одной из виновниц того кризиса и одновременно главной пострадавшей, за 20 лет значительно улучшила свою финансовую ситуацию. На текущий момент в стране профицит торгового баланса — Россия экспортирует товаров и услуг больше, нежели импортирует, а отношение долга к ВВП составляет 13,5%. Это меньше, чем у любой страны, которая располагается выше России в рэнкинге по объему ВВП (у США это соотношение равно 105%, у Китая — 47,6%, у Японии — 253%, у Германии — 64%). Это наряду с прочными позициями России как основного поставщика энергоресурсов Европы делает кредитный профиль страны очень устойчивым. Что касается публичного долга, то суверенные еврооблигации России с погашением в 2020 году обеспечивают доходность около 3%.

Кроме того, евробонды России предлагают некоторую премию для налоговых резидентов страны. Во-первых, процентный доход по таким облигациям не облагается налогом, а, во-вторых, с 2019 года при продаже или погашении этих бумаг не будет учитываться эффект изменения обменного курса. Инвестор заплатит налог только в том случае, если цена облигации вырастет и только с разницы между ценами продажи (погашения) и покупки бумаги, пересчитанной в рубли на дату продажи (погашения). Все это делает суверенные облигации очень конкурентными по сравнению с валютными депозитами в российских банках.

Однако нужно помнить, что основные риски, связанные с инвестициями в еврооблигации России, сейчас находятся в плоскости геополитики. Если рассматривать самые жесткие санкционные сценарии, связанные с ограничениями на расчеты в долларах, то у инвестора могут возникнуть сложности с получением денежных средств от купонов и погашения тела долга. Стоит заметить, что такому жесткому сценарию наверняка будут предшествовать менее радикальные меры — возможно, связанные с банковским сектором России, о чем уже не раз говорили в США.

Еврооблигации российских банков

Еврооблигации российских банков являются ближайшей альтернативой депозитам по кредитному риску. Основное отличие — в страховании вкладов со стороны АСВ, что неактуально, если речь идет о значительных суммах. На волне санкционной риторики доходность бумаг госбанков с погашением в 2019-2020 годах возрастала до 5-5,5%. А доходность евробондов ВЭБа, который является институтом развития и не принимает депозиты физических лиц, достигала 7,3% годовых (по выпуску с погашением в 2020 году), что сильно выбивалось из общей картины. Сейчас ситуация в некоторой степени нормализовалась — доходность снизилась до 4,5–5%.

К сожалению, бумаги российских банков не имеют столь же приятных инвестору налоговых послаблений, как суверенный российский долг, поэтому с точки зрения рисков валютной переоценки они ничем не отличаются от тех же еврооблигаций зарубежных эмитентов. Основная разница в санкционном риске.

Держателями еврооблигаций российских эмитентов зачастую выступают зарубежные инвесторы, поэтому американским властям приходится сопровождать свои санкции различными оговорками. Например, в прошлом году участники рынка получили разъяснение OFAC (Office of Foreign Asset Control — подразделение Минфина США, занимающееся в том числе планированием и применением экономических санкций) относительно еврооблигаций попавшей под санкции компании UC Rusal, из которых следует, что компания может использовать доллары для расчета по своим обязательствам.

Рассматривая альтернативы, можно заметить, что разница в доходности между ними по большому счету не очень большая. Но нужно отдавать себе отчет, что эти бумаги значительно отличаются по степени кредитного, санкционного и налогового рисков. Иногда в погоне за дополнительными 0,5-1 п.п. консервативные инвесторы незаметно для себя переключаются на совершенно другую категорию инструментов. Это может сыграть злую шутку в момент реализации негативного сценария. Ожидая стабильности от своего портфеля, инвестор может получить его просадку или значительное снижение мобильности (блокировка денежных средств, запрет торговли, снижение ликвидности и т. д.). Поэтому при выборе альтернативы депозитам стоит быть предельно внимательным к рискам.