Основной вывод

В пятницу, 25 октября, состоится предпоследнее в этом году заседание ЦБ России (ЦБР), решение будет обнародовано в пресс-релизе в 13:30 мск. В условиях нынешней глобальной денежной монетарной политики, тяготеющей в сторону смягчения, и ускоренных темпов дефляции, текущие темпы снижения ставки в России выглядят одними из самых низких в мире. Мы считаем, что ЦБ будет ускоренно наращивать темпы снижения ставки, что означает снижение больше чем на 25 б.п.

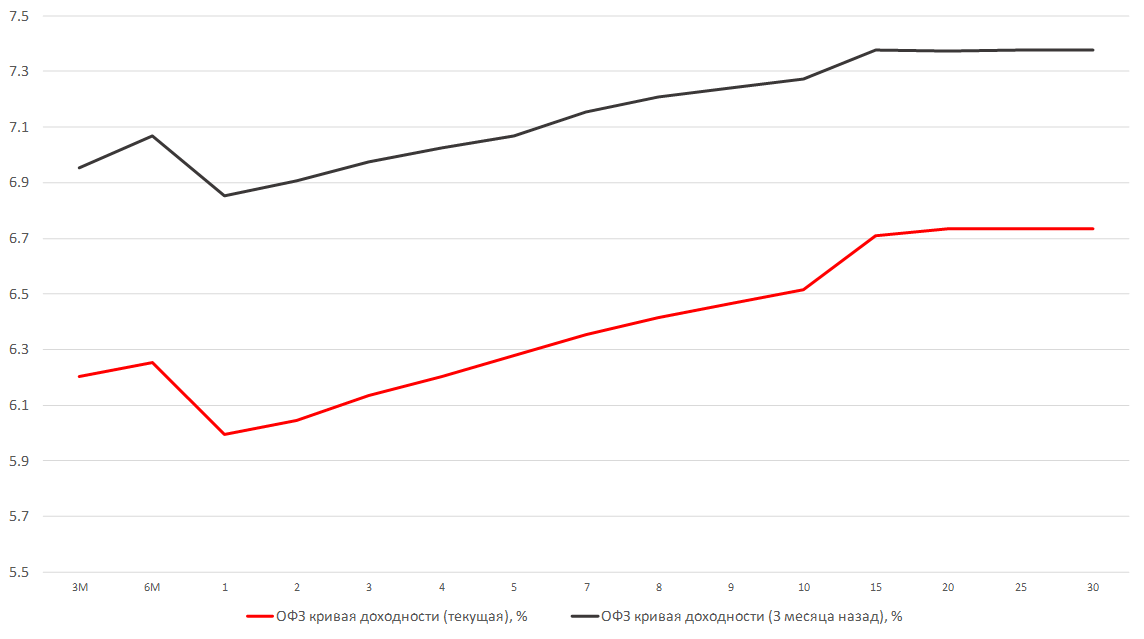

В этих условиях мы ожидаем хорошего движения на короткой кривой ОФЗ — краткосрочные облигации уже торгуются на новых минимумах по доходности, предшествующих санкциям против Русала (6 апреля 2018 г.). Также стоит присмотреться к высоконадежным корпоративным выпускам не старше четырех лет с учётом оферты.

На сколько снижение ставки уже в цене и что покупать?

Исходя из текущей стоимости коротких ОФЗ, годовая доходность которых составляет 5,9%, решительное снижение ставки еще не учтено в ценах, и рынок ждет снижения не более чем на 100 б.п. в течение одного года. Но мы прогнозируем снижение на 75 б.п. до конца года и еще на 75 б.п. — в следующем году, в результате чего ставка опуститься до 5,5% и останется на этом уровне до конца 2020 г., т.е. в ближайшие 12 месяцев. Следовательно, потенциал снижения доходности коротких ОФЗ составляет как минимум 50 б.п. и означает рост цены длинных выпусков на 3–4%.

Также можно предложить купить фьючерсы на межбанковские ставки ROUNIA на сентябрь 2020 г. (RUON 09-20), эти ставки заметно выше ключевой и не учитывают более решительного снижения в ближайшее время.

Кроме того, в инфляционные ОФЗ заложены более умеренные темпы снижения инфляции, чем предполагает наша фактическая оценка.

Влияние на рубль

В случае снижения ставки на 50 б.п., первичный эффект для рубля будет отрицательным, но российская валюта должна восстановиться в течение дня, поэтому итоговый эффект будет нейтральным. В целом мы считаем, что нынешний курс рубля более чем оправдан при текущей цене на нефть и спросе на риск.

Прогноз по ставке до конца года

Наш оптимистичный/базовый сценарий допускает снижение ключевой ставки ЦБР в октябре на 50 б.п. и ещё на 25 б.п. — в декабре, в результате чего ставка на конец года может составить 6,25% вместо ранее ожидавшихся 6,75%. До конца 2020 г. мы ждем снижения еще на 75 б.п., до 5,5% с прогнозируемых 6,25%.

Что покупать?

Безусловно, в случае переоценки лучше покупать длинные выпуски, но пока в центре внимания находится игра на рубль, курс которого мы считаем справедливым при текущей цене на нефть.

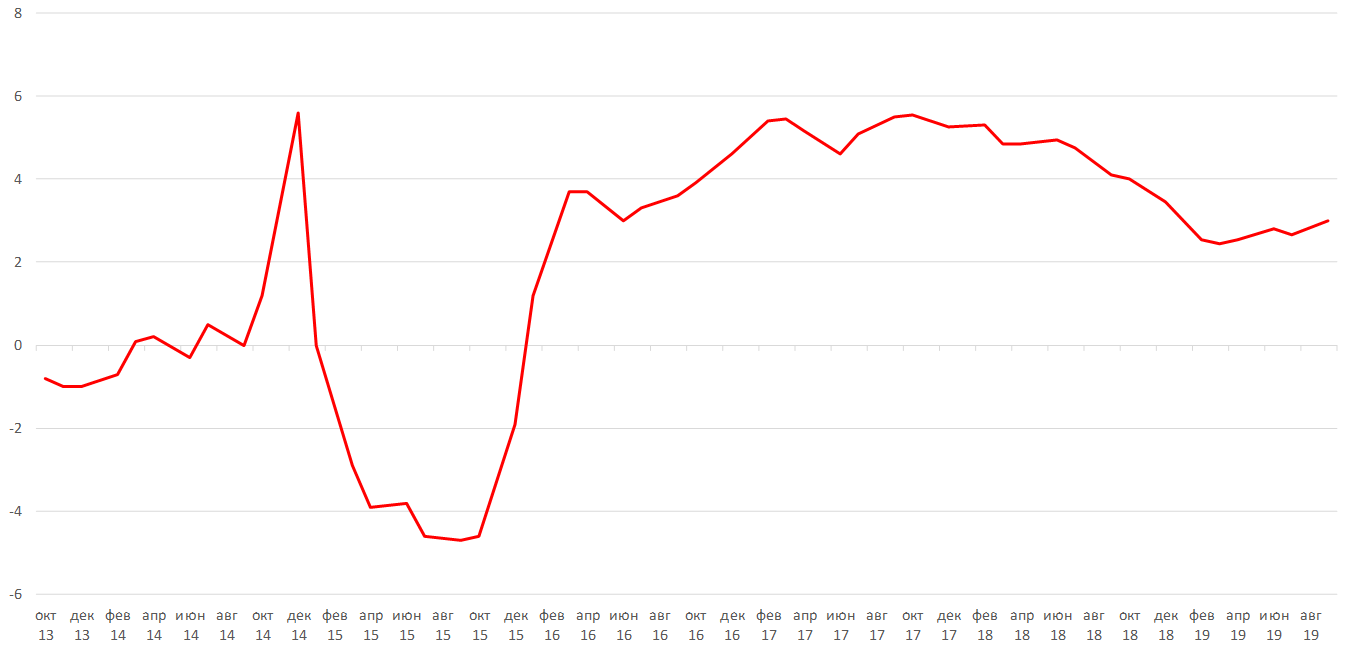

Разрыв между номинальной ставкой и инфляцией г/г, %

Почему ЦБ России решительно хочет снизить ставку?

В пятницу, 18 октября, глава Банка России Эльвира Набиуллина в интервью CNBC допустила, что регулятор в сложившейся ситуации может более решительно снижать ключевую ставку, чем планировалось ранее (25 б.п. до конца года). Прогноз по номинальной ставке ЦБР сейчас заметно ниже прогнозов по инфляции, опустившись до 4% г/г на конец года против ранее ожидавшихся 4,2–4,7% и последнего прогноза 4–4,5%. ЦБР в своих прогнозах регулярно снижает целевые уровни вопреки динамике ключевой ставки.

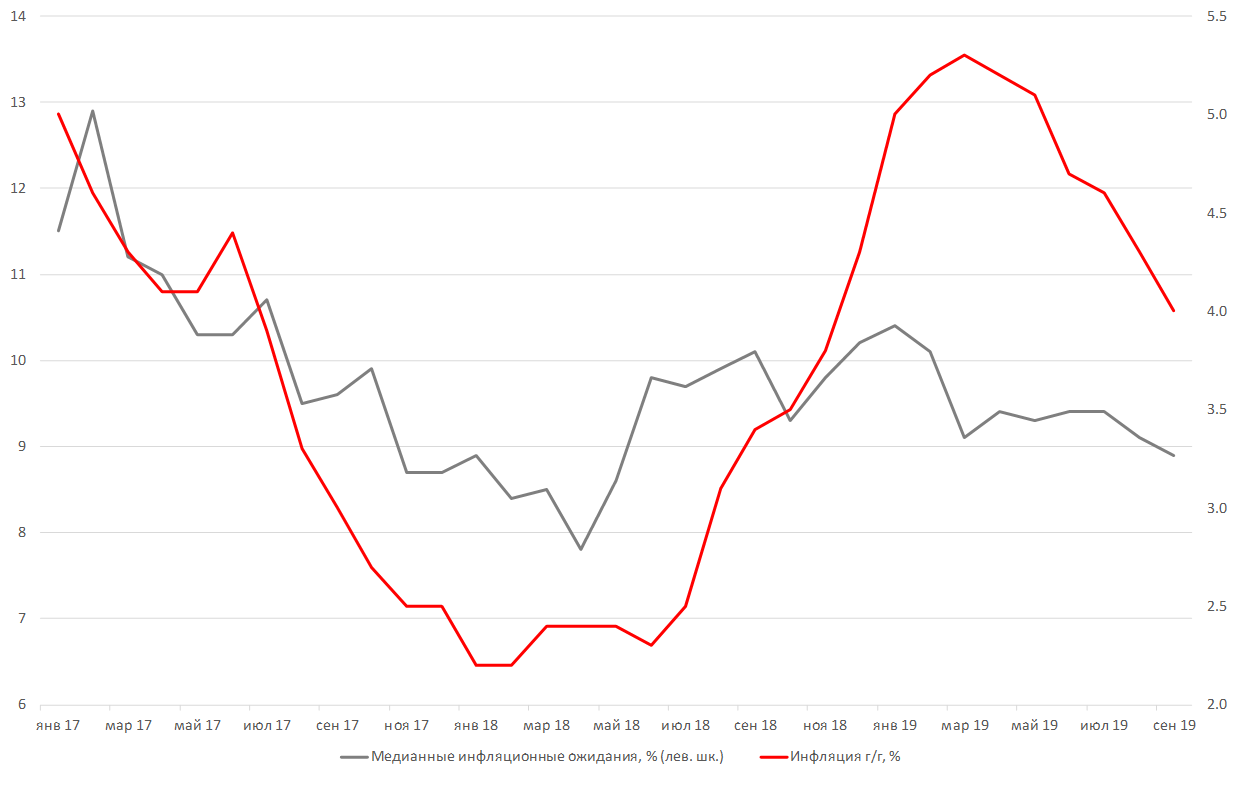

В сентябре, согласно опросу ЦБР, медианная ожидаемая инфляция населения опустилась до 8,9% впервые с конца первого полугодия 2018 г.

ЦБ просчитал темпы снижения инфляции, основываясь на более резком падении потребительского спроса и реальных располагаемых доходов, поэтому Центробанк хочет сократить спред между ключевой ставкой и инфляцией, который в России традиционно превосходит сравнительные показатели других стран. Сейчас разрыв составляет 300 б.п. — самый значительный с конца 2018 г.

В то же время в третьем квартале рост реальных доходов составил 3% — снижение показателя наблюдалось последние несколько лет, охватив в том числе предыдущие кварталы.

Помимо инфляции, важную роль играют мягкая риторика ФРС и снижение глобальной волатильности в мире (ввиду возможного заключения торгового соглашения между США и Китаем, а также сделки по Brexit).

Фактическая инфляция и ожидания населения, %

Источник: Bloomberg, ITI Capital

На сколько снижение ставки уже в цене?

Исходя из динамики цен и доходности с начала года, потенциал дальнейшего снижения ограничен и уже заложен в цену. Текущая доходность КО России немногим превышает 6%.

В то же время межбанковские ставки отличаются хорошей премией, немногим превышая ключевую ставку, что отражает консервативные ожидания по ставке.

Источник: Bloomberg, ITI Capital