МТС

Финансовые результаты за 4 кв. 2018 г. по МСФО: лучше ожиданий, но прогноз на 2019 г. осторожен

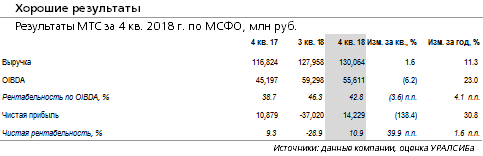

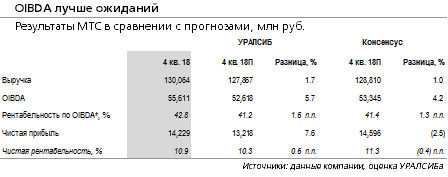

OIBDA в 4 кв. оказалась на 4% выше ожиданий рынка… МТС (MBT US – ПРОДАВАТЬ) опубликовала финансовые результаты за 4 кв. 2018 г. по МСФО, которые превзошли ожидания. В частности, консолидированная выручка выросла на 11% (здесь и далее – год к году) до 130 млрд руб., оказавшись на 2% лучше наших и на 1% лучше рыночных прогнозов. OIBDA выросла на 23% до 56 млрд руб., что выше нашего прогноза на 5% и выше консенсусного на 4%. Чистая прибыль составила 14,2 млрд руб.

… но по итогам 2019 г. ее рост может быть в негативной зоне. По итогам 2019 г. компания ожидает роста выручки приблизительно на 3% за счет роста потребления мобильной передачи данных, роста продаж устройств, повышения НДС, а также хорошей динамики доходов на Украине. В то же время OIBDA компании может незначительно снизиться , в том числе из-за регуляторных факторов, конкурентной ситуации и роста затрат на персонал. Компания ожидает капзатраты в 2019 г. на уровне 90 млрд руб. (что достаточно высоко на наш взгляд) с учетом затрат по закону Яровой. При этом прогноз общей суммы затрат по этому закону на пять лет с июля 2018 г. был понижен с 60 млрд руб. до 50 млрд руб. В 4 кв. 2018 г. выручка от услуг мобильной связи МТС в России выросла на 2% до 79,3 млрд руб. Продажи мобильных устройств выросли на 22% до 21,7 млрд руб. OIBDA компании в России выросла на 21% до 53,0 млрд руб. при рентабельности 43,6%. Чистый долг МТС на конец 4 кв. 2018 г. составил 233 млрд руб. (против 227 млрд руб. в конце предыдущего квартала), без учета обязательств по аренде. Это предполагает сохранение коэффициента Чистый долг/OIBDA на уровне 1,2 (без применения новых стандартов МСФО).

Риск делистинга АДР и дивиденды являются основным драйвером для акций. Результаты МТС за 4 кв. 2018 г. выглядят достаточно сильно, но прогноз по OIBDA и капзатратам вызывает настороженность. В ближайшее время основным фактором для динамики котировок акций МТС останется риск делистинга АДР компании с Нью-Йоркской фондовой биржи, при этом компания ожидает детализировать свои планы на этот счет до конца лета. Также в четверг совет директоров компании должен рассмотреть новую дивидендную политику. Мы ожидаем, что МТС останется нацеленной на выплату достаточно щедрых дивидендов, учитывая интересы АФК Системы, для которой МТС является основным источником денежных средств.