На фондовом рынке встречаются самые разные аномалии. Вы, несомненно, слышали о таких как, например, слабость в летние месяцы и известной поговорке «Sell in may and go away».

Помимо таких широко известных феноменов, есть и другие, о которых инвесторы не слышали или просто не задумываются. Ранее мы уже писали об интересном эффекте смены месяца, а также о пятницах в серебре и лучшем времени в золоте. Сегодня же речь пойдет о российских нефтегазовых компаниях и интересной тенденции в них.Мы взяли 2 пары эмитентов: Газпром VS Новатэк, Газпром нефть VS Татнефть и проанализировали отношение инвесторов через призму рыночной капитализации и их реальные показатели, на примере добычи углеводородов.

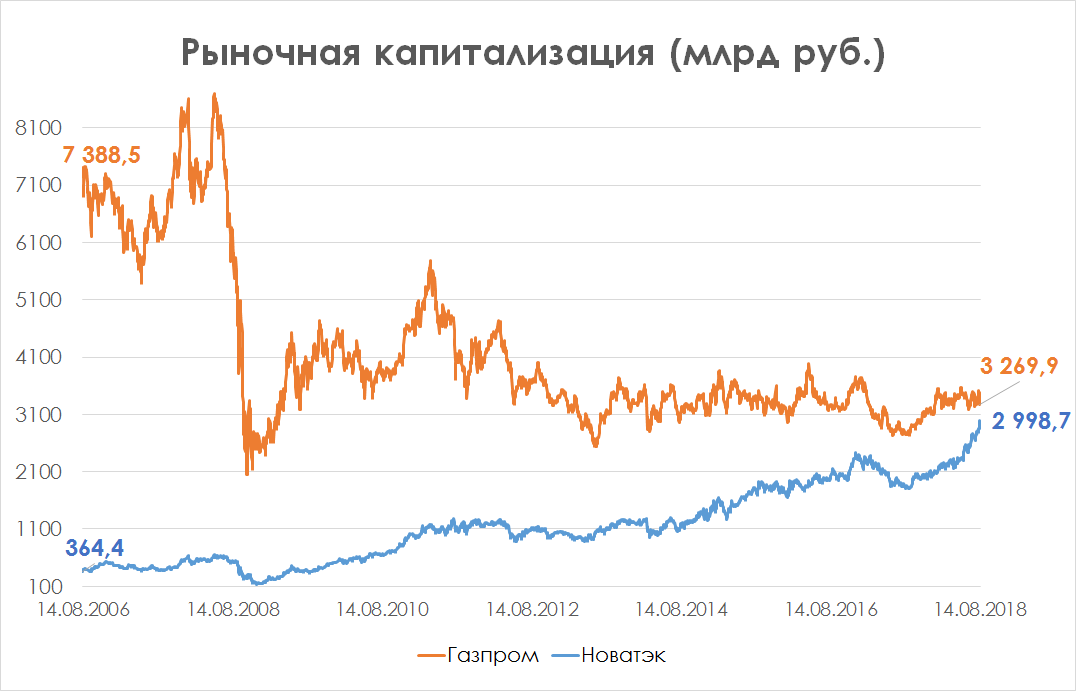

Рассмотрим первую пару и начнем с рыночной капитализации. В августе 2006 г., то есть 12 лет назад, рыночная капитализация Газпрома составляла 7,39 трлн руб. и в более чем 20 раз превышала капитализацию Новатэка (364,4 млрд руб). В 2008 г. ситуация в корне изменилась, 24 октября капитализация Газпрома обвалилась до 2,050 трлн руб. В тот момент Газпром обгонял Новатэк уже в 8 раз. Но минимальный спред в этом показателе был зафиксирован далеко не в то время… Минимум достигнут сейчас. На 14 августа 2018 г. капитализация Газпрома составил 3,27 трлн руб., в то время как Новатэк практически перешел рубеж в 3 трлн руб., то есть за 12 лет она выросла в более чем в 8 раз!

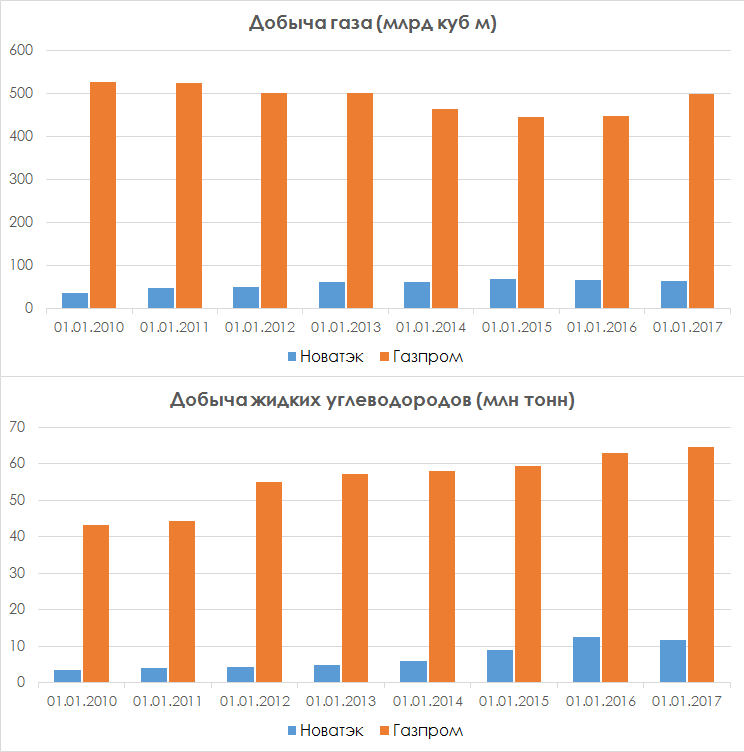

А что же с добычей? Дело в том, что несмотря на существенный рост добычи Новатэка за последние 7 лет, он все еще очень сильно отстает от Газпрома (а капитализация почти эквивалентна). В 2017 г. добыча углеводородов Новатэка составила 11,8 млн т, производство нефти – 63,4 млрд куб м. Но это выглядит совсем неубедительной величиной по сравнению с добычей Газпрома, которая составила 64,6 млн т жидких углеводородов и 499 млрд куб м.

Лучше просто взглянуть на диаграмму:

Подробнее о компании Новатэк и драйверах роста можно почитать в специальном материале: Разбор эмитента. Новатэк.

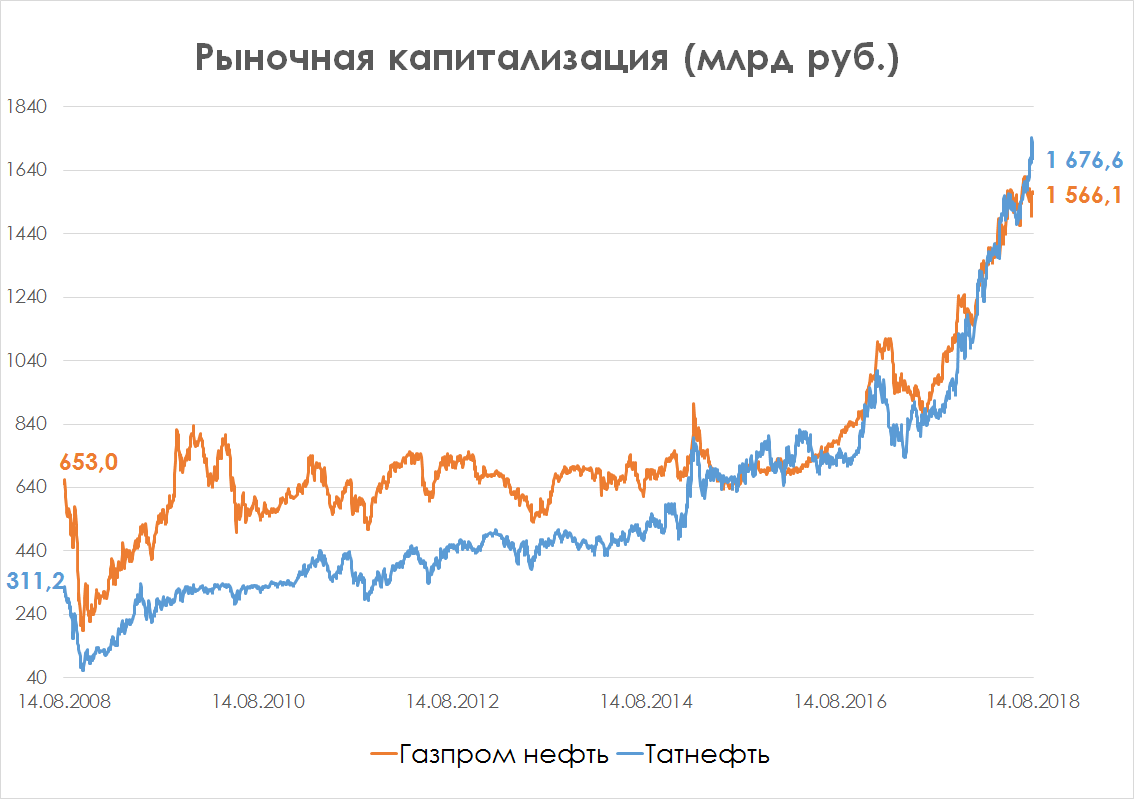

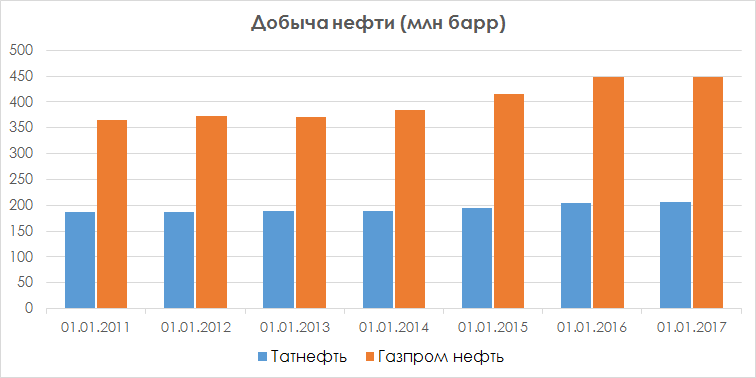

Такой же тренд отмечается в паре Газпром нефть и Татнефть. Годовое производство нефти у первой (448,2 млн барр) более чем в 2 раза превышает производство Татнефти (206 млн барр), но при этом отстает по рыночной капитализации. Стоит отметить, что за последние 7 лет производство Татнефти остается практически неизменным, но при этом с начала 2018 г. акции компании уже успели показать лучший результат среди наиболее ликвидных бумаг (+57%).

Таким образом, можно сделать вывод, что операционные результаты не являются решающими для инвесторов. Инвестиционная программа, ликвидность, дивидендная политика и другие факторы могут стать драйвером роста бумаг.

БКС Брокер