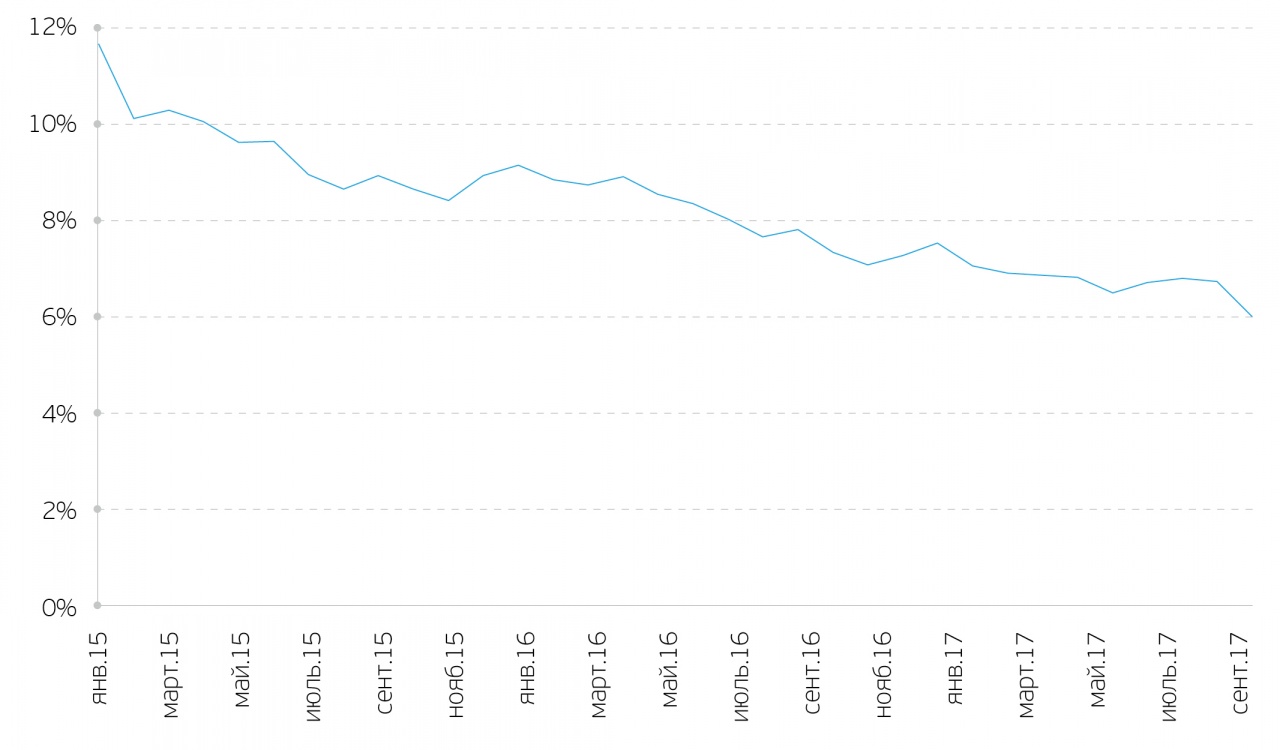

В сентябре 2017 года общий объем депозитов физических лиц в российских кредитных организациях расширился на 6,2% г/г до 24,7 трлн. руб. Однако данный рост нельзя назвать равномерным. Более того, в каждом из трёх месяцев III квартала 2017 года наблюдалось снижение годового объема депозитного портфеля физических лиц сроком от 1 года. По итогам сентября показатель упал на 3,4% г/г до 11 трлн. руб. Причина падения интереса к долгосрочным депозитам со стороны населения – снижение соответствующих ставок. С мая 2016 года (именно тогда были зафиксированы максимальные темпы роста объема депозитного портфеля физических лиц сроком от 1 года – 31,3% г/г) средневзвешенная ставка по депозитам сроком от 1 года в 30 крупнейших банках страны упала с 8,36% до 5,94% в октябре 2017 года или на 2,42 п.п. Недавнее решение ЦБ РФ о сокращении ключевой ставки на 50 б.п. до 7,75%, а также планы по её дальнейшему снижению, могут привести к сохранению тренда падения ставок по депозитам.

Средневзвешенная ставка по депозитам физических лиц сроком от 1 года в 30 крупнейших кредитных организаций РФ, % годовых Источник: ЦБ РФ

Внедрение механизма индивидуального инвестиционного счёта (ИИС) в январе 2015 года стало альтернативой депозитному механизму, однако далеко не все граждане готовы воспринимать основную площадку ИИС – фондовые рынки – в качестве нового варианта своих вложений. Отчасти именно данный фактор позволяет развиваться относительно новому инструменту – инвестиционному страхованию жизни (ИСЖ).

Фактически ИСЖ работает следующим образом: клиент вносит первоначальный взнос и определяет срок инвестиций, как правило, 3, 5, 7 или 10 лет. Небольшая доля данных средств направляется на выплату премии по договору страхования жизни, большую часть взноса продавец полиса ИСЖ вкладывает в инструменты с фиксированной доходностью, в то время как оставшуюся часть в более рискованные инструменты фондового рынка. По истечении срока инвестиций клиенту гарантирован возврат первоначального взноса (даже в случае негативной динамики стоимости сформированного инвестиционного портфеля), однако выплаты могут и превысить данный показатель, если сформированный инвестиционный портфель показал некоторую доходность. При этом страховщик, как правило, удерживает часть данного дохода – в зависимости от стратегии инвестиций данный коэффициент участия страхователя в инвестиционном доходе может существенно меняться.

В случае смерти страхователя в течение срока инвестиций бенефициару по договору страхования выплачивается 100% от первоначального взноса, в случае смерти от несчастного случая – 200% от первоначального взноса. В случае если страхователь хочет забрать деньги раньше срока истечения договора, ему гарантированно возвращают только часть первоначального взноса. К примеру, по стратегиям ИСЖ на 3 года, предлагаемым «Тинькофф Банком» заявлены приблизительные значения в 80% возвращаемых средств при выводе средств в 1-й год, 85% - при снятии во 2-й год и 90% при снятии в 3-й год. Другим отличием данного инструмента от депозита является защищенность подобных вложений от «социальных» рисков. Если средства на вкладе подлежат разделу при разводе или взыскании за неуплату налогов, то средства, вложенные на ИСЖ, не являются имуществом вкладчика и, поэтому, относительно защищены.

Среди минусов ИСЖ – наличие ограничения на объем максимальной базы для расчёта налогового вычета (120 тыс. руб.), что при средней страховой премии по продукту в 341 тыс. руб. во II квартале 2017 года делает данный инструмент значительно менее привлекательным, нежели ИИС. По сравнению с депозитами у ИСЖ есть также и другой существенный минус – отсутствие аналога механизма страхования вкладов.

Несмотря на это, сегмент ИСЖ является одним из двигателей всего страхового сектора на текущий момент, ведь данный продукт, как правило, предлагают банки-партнёры страховых компаний через свои отделения, что повышает доверие клиентов к механизму ИСЖ. В 2016 году через кредитные организации внесли 84% всех премий по договорам страхования жизни. Во II квартале 2017 года темпы роста страховых премий в целом по рынку достигли 13,8% г/г, увеличившись до 329,1 млрд. руб. При этом темпы роста страховых премий по направлению «страхование жизни» составили 71,7% г/г, а объем данных премий достиг 81,3 млрд. руб. В свою очередь объем страховых премий в рамках ИСЖ за II квартал 2017 года остановился на отметке 52,3 млрд. руб., продемонстрировав рост на 68,7% г/г, а количество заключенных договоров увеличилось на 37,8% г/г. Таким образом, договоры инвестиционного страхования жизни обеспечили 53,4% прироста страховых премий на всём страховом рынке РФ во II квартале 2017 года (по сравнению со II кварталом 2016 года). Дополнительным фактором быстрого расширения рынка является и внедрение механизма заключения договора страхования жизни онлайн с июня 2016 года. Привлекает население и прозрачная структура инвестиционных портфелей по ряду договоров ИСЖ – часто инвестиционная часть средств клиента вкладывается только в 1 индекс, что позволяет покупателю полиса отследить доходность своих вложений в открытых источниках.

Продукт ИСЖ появился на российском рынке в 2010 году и, судя по последним данным, срок истечения самых первых полисов наступает именно сейчас. Объем выплат по договорам страхования жизни во II квартале 2017 года вырос на 44,9% г/г до 9,3 млрд. руб., в то время как на долю выплат по договорам ИСЖ пришлось 49,3% из этой суммы. Для широких масс прозрачность инвестиций, обеспечиваемая вложениями в единственный индекс, является безусловным плюсом, однако подобные инвестиционные стратегии достаточно рискованны – в случае неуспеха клиент сможет рассчитывать только на возврат первоначального взноса. В послекризисный период основными стратегиями по данным полисам являлись инвестиции в индекс РТС, на восстановление которого с уровней около 1400 пунктов рассчитывали, а также в золото. Однако, достигнув максимума в 2050 пунктов в апреле 2011 года, индекс начал своё планомерное снижение и в январе 2016 года опустился до 700 пунктов. Близкую к нулевой доходность с середины 2010 года продемонстрировало и золото. В данных условиях ряд старых полисов ИСЖ не смогут покрыть даже потребительской инфляции в стране за прошедшие годы.

С целью привлечения новых клиентов страховые компании расширяют возможности управления инвестиционным портфелем: вводятся бивалютные программы, некоторые страховщики позволяют клиенту фиксировать инвестиционный доход и менять инвестиционную стратегию, а также получать промежуточные выплаты. Для привлечения новых клиентов снижаются и барьеры в виде минимального первоначального взноса – по некоторым программам минимальная сумма инвестиций опустилась до 30 тыс. руб.

Наличие такого канала продаж как традиционные банки позволяет страховщикам привлекать средства по продуктам ИСЖ, которые все больше напоминают традиционные инвестиционные продукты, предлагаемые управляющими компаниями. На этом фоне, по нашему мнению, стоит ожидать дальнейшего роста интереса к данному финансовому продукту и развития более гибкого механизма долевого страхования жизни.

Правда, в реальности покупатели полисов не всегда знакомы с тонкостями данного продукта, ведь банки, через которые заключается львиная доля договоров ИСЖ, являются только посредниками. И им намного проще продать продукт, который преподносится в виде аналога депозита с более высокой ставкой, нежели продукт, доходность которого не гарантируется. Для банков же продажа полисов ИСЖ является неплохим дополнительным источником комиссионной прибыли, что особенно важно в условиях прогнозируемой стагнации рынка кредитования в стране. На практику «замалчивания» уже обратили внимание в ЦБ РФ. Как отмечают представили регулятора, население не читает договоров, а представители банков не стремятся рассказывать о рисках данного продукта.

Что касается дальнейшего развития сферы ИСЖ, главными бенефициарами её роста могут стать страховщики жизни. На российском рынке по итогам 2016 года осталось только 35 компаний, предлагающих подобную услугу. При этом 89,6% всего рынка (доля рассчитана на основе размера полученных страховых премий) принадлежат 10 крупнейшим страховщикам, а лидером направления является «Сбербанк Страхование Жизни». Дополнительное увеличение показателей данных компаний может быть вызвано и развитием ипотечного кредитования. Несмотря на отсутствие обязанности заключения договора страхования жизни при получении ипотеки, ряд кредиторов настоятельно просят своих клиентов приобрести соответствующий полис. Для субсидируемой ипотеки с государственным участием данное условие является обязательным.

Александр Жданов — аналитик QBF