Декабрь — время подводить итоги уходящего года и делиться прогнозами на следующий. Какими событиями макроэкономики и фондовых рынков запомнился 2021 год? Какие классы активов и бумаги стали лидерами? Какие вызовы ждут участников рынка в 2022 году? Какие инвестиционные стратегии могут стать успешными в текущих условиях рекордной инфляции? На эти и другие вопросы ответили наши эксперты.

Александр Кудрин Главный стратег по макроэкономике и долговым рынкам АТОН

Александр Кудрин Главный стратег по макроэкономике и долговым рынкам АТОН Рост инфляции как побочный эффект быстрого восстановления ВВП

Основной макроэкономический тренд 2021 года — очень быстрое восстановление ВВП. Еще в середине 2020 года экономисты прогнозировали, что на возвращение экономики на докризисные уровни может уйти несколько лет. Тем не менее уже к середине текущего года стало понятно, что экономика ведущих стран восстановилась практически полностью. Однако у столь быстрого роста был и один побочный эффект, который выразился в виде роста инфляции. Причем инфляция достигла своего максимума за несколько десятилетий.

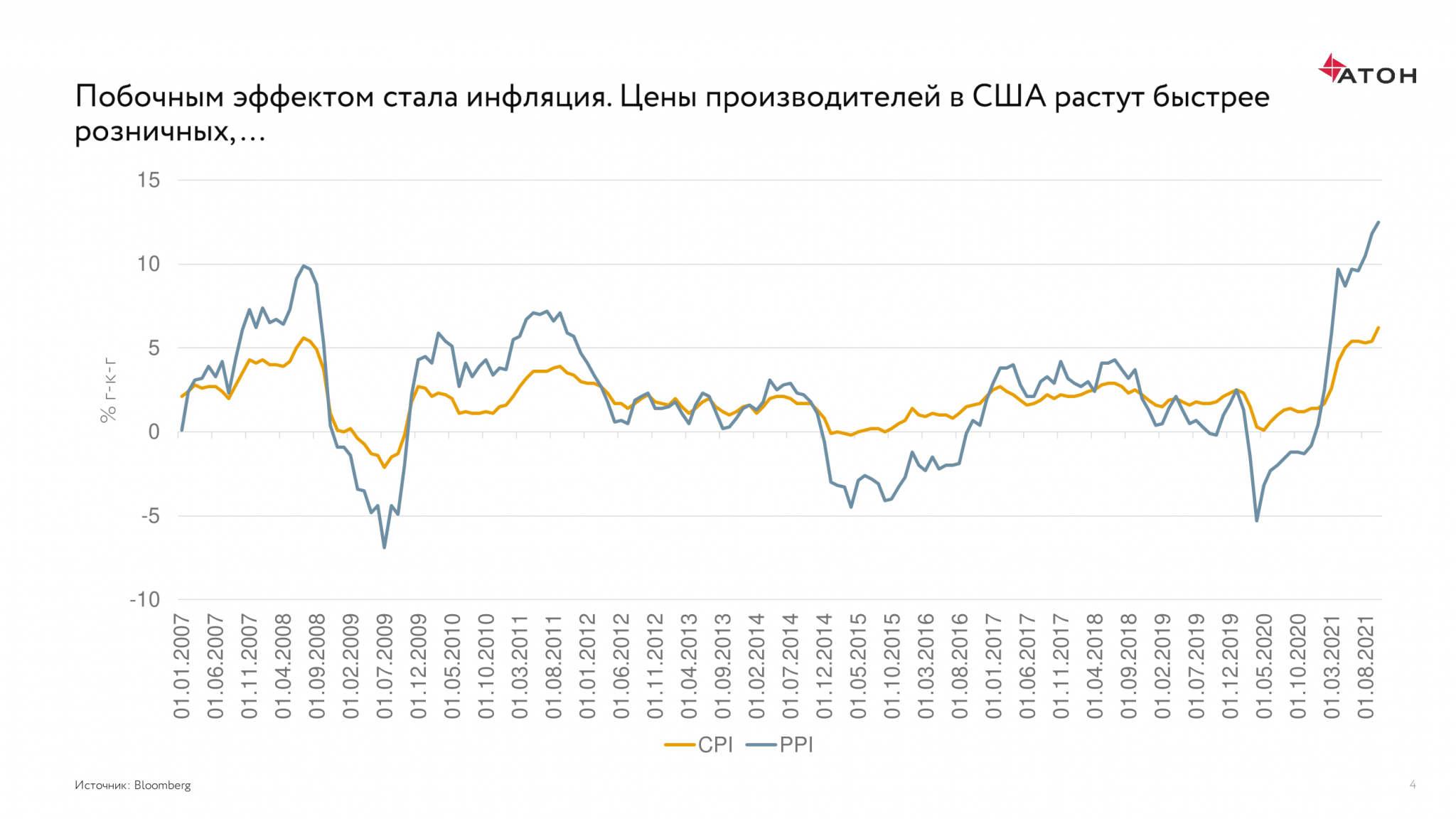

На графике видно, что в США и потребительская инфляция (CPI) ушла резко вверх, и рост цен производителей оказался еще выше. Это довольно большая проблема, а источники ее многогранны. Но есть один нюанс: этот отрыв цен производителей говорит о том, что потребительская инфляция останется на высоком уровне более продолжительный срок, чем это ожидалось.

На графике видно, что в США и потребительская инфляция (CPI) ушла резко вверх, и рост цен производителей оказался еще выше. Это довольно большая проблема, а источники ее многогранны. Но есть один нюанс: этот отрыв цен производителей говорит о том, что потребительская инфляция останется на высоком уровне более продолжительный срок, чем это ожидалось.

В Германии этот отрыв выглядит еще более радикально. Этот факт нам важен, поскольку Германия (как Китай и США) является одним из основных мировых экспортеров, и мы можем говорить о том, что эти страны будут экспортировать инфляцию на мировой рынок.

В целом, если посмотреть на диспозицию сил на текущий момент, с точки зрения денежно-кредитной политики и ликвидности рисуется следующая ситуация: был очень хороший рост ВВП в этом году, и, скорее всего, в следующем году темпы тоже останутся высокими. При этом наблюдается довольно быстрое сокращение безработицы (это позитивный фактор), рынки находятся в относительно хорошем состоянии, и можно предположить, что внимание регулятора будет сосредоточено на проблеме инфляции, и, следовательно, будут повышаться процентные ставки. В действительности ничего критичного в этом нет. Более того, можно говорить о том, что будет происходить нормализация ситуации.

В целом, если посмотреть на диспозицию сил на текущий момент, с точки зрения денежно-кредитной политики и ликвидности рисуется следующая ситуация: был очень хороший рост ВВП в этом году, и, скорее всего, в следующем году темпы тоже останутся высокими. При этом наблюдается довольно быстрое сокращение безработицы (это позитивный фактор), рынки находятся в относительно хорошем состоянии, и можно предположить, что внимание регулятора будет сосредоточено на проблеме инфляции, и, следовательно, будут повышаться процентные ставки. В действительности ничего критичного в этом нет. Более того, можно говорить о том, что будет происходить нормализация ситуации.

Инфляция в России может опуститься до 5% в конце 2022 года

Если переходить к России, то в целом мы двигались в фарватере мирового рынка. Единственное, рост экономики в 2021 году будет уступать многим странам и составит немного выше 4%. Это связано с тем, что провал экономики в 2020 году был не столь критичным (на уровне 3% ВВП), и если смотреть на 2022 год, то рост экономики будет выше, чем в 2018–19 гг. — ближе к 3%, что для России является хорошим показателем.

Если говорить про бюджетную консолидацию, Россия находится в отличной форме: бюджет будет сводиться с профицитом в 2022 и 2023 гг., и в этом году, скорее всего, тоже. Это говорит о том, что власти смогли провести консолидацию очень оперативно, не столкнулись с теми проблемами, которые существуют в других странах категории развивающихся рынков, например, в Бразилии. Другое дело, что есть стратегическое решение увеличивать объем средств Фонда национального благосостояния, что заставляет Минфин занимать деньги на рынке.

В нашей стране также есть проблема серьезного роста инфляции, при этом прогнозы были гораздо более скромными: пик инфляции ожидался сначала летом 2021 года, потом сдвинулся на осень, а теперь и вовсе на 2022 год. ЦБ постоянно ужесточает свою монетарную политику — и тут вопрос, насколько повышение ставок эффективно в борьбе с инфляцией. На мой взгляд, значительная часть проблем кроется на стороне спроса, а на спрос повышение ставки воздействует скорее хорошо, чем плохо. Мы двигаемся в направлении его «охлаждения», и, наверное, инфляцию также получится вернуть на какие-то приемлемые уровни.

Если говорить о прогнозах на следующий год, то я не думаю, что мы достигнем существующего таргета ЦБ в 4%, но к концу следующего года инфляция вполне может опуститься до 5%. Это говорит о том, что рублевые процентные ставки в целом могут стать интересным трейдом на 2022 год.

Алексей Каминский Ведущий стратег по глобальным рынкам акций АТОН

Алексей Каминский Ведущий стратег по глобальным рынкам акций АТОН Рынки акций и commodities — чемпионы по доходности в 2021 году

Главными бенефициарами 2021 года стали индексы акций (кроме, пожалуй, Китая) и commodities, оправдав наши ожидания. Отмечу индекс MSCI Russia, который из-за прошедшей коррекции на фоне роста геополитических рисков сместился на четвертую строчку, но еще несколько месяцев назад занимал первое место (с довольно серьезным отрывом). Ожидания подобной динамики упомянутых активов были в наших прогнозах на 2021 год, и мы ждем сохранения этого тренда в будущем — как в широких классах активов, так и на российском рынке. На 2022 год наши ожидания следующие: акции останутся классом активов, который будет демонстрировать наилучшую динамику, по крайней мере, в первой половине года, до того как начнется ужесточение монетарной политики со стороны ФРС.

Произошедшая коррекция открывает хорошие возможности для того, чтобы зайти или «перезайти» в особенно заметно скорректировавшиеся сегменты рынка. Отмечу, что commodities (в широком смысле) исторически являются лучшим хеджем от инфляции, и в лидирующей группе они на третьем месте.

Также в те периоды, когда инфляция начинала расти, акции, которые называются акциями «стоимости», опережали акции «роста». В настоящее время мы ожидаем «Ралли 2.0» в акциях «стоимости» на фоне снижения страхов относительно коронавируса (возможно, появление нового штамма ознаменует конец пандемии в текущем виде), снятия ограничений на мобильность и роста сферы услуг.

Добавлю пару слов про инфляцию, почему она оккупировала верхние строчки новостных лент (до появления «омикрона») и стала головной болью как для регуляторов, так и для рынка.

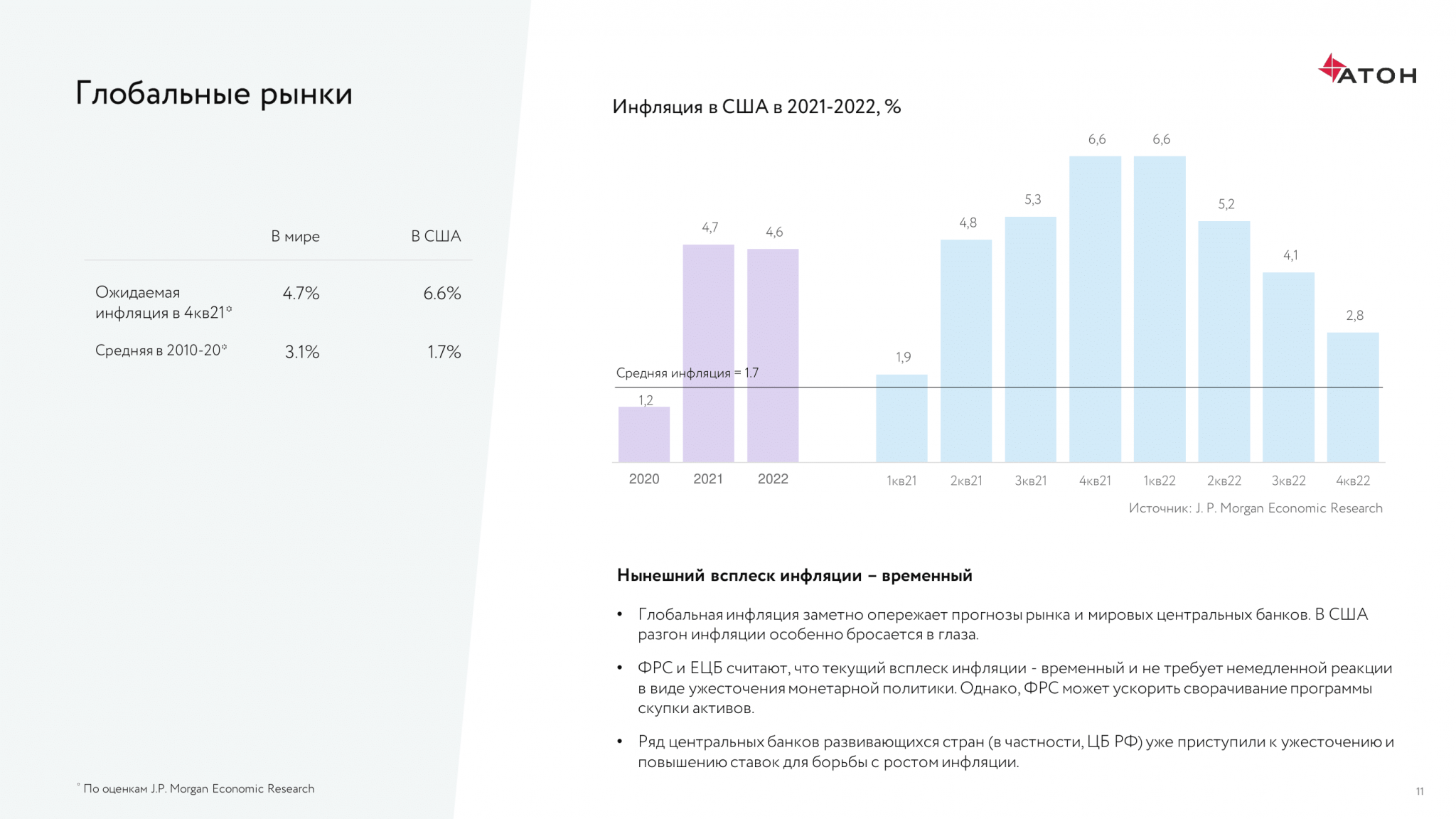

Средняя инфляция в США в 2010—2020 гг. составляла 1,7%. Сейчас она выше 6%. Это гигантское превышение относительно таргета ФРС, который составляет от 2% до 2,5% (в случае реализации текущего прогноза центрального банка). В сложившихся условиях на ФРС оказывается серьезное давление — она должна ужесточить свою монетарную политику для борьбы с инфляцией, что регулятор и пытается делать. Но мандат у него двойственный — это инфляция плюс рынки, в отличие от многих других центробанков. Сейчас ФРС пытается сохранить некий баланс и не напугать рынки. Посмотрим, как она с этим справится.

Средняя инфляция в США в 2010—2020 гг. составляла 1,7%. Сейчас она выше 6%. Это гигантское превышение относительно таргета ФРС, который составляет от 2% до 2,5% (в случае реализации текущего прогноза центрального банка). В сложившихся условиях на ФРС оказывается серьезное давление — она должна ужесточить свою монетарную политику для борьбы с инфляцией, что регулятор и пытается делать. Но мандат у него двойственный — это инфляция плюс рынки, в отличие от многих других центробанков. Сейчас ФРС пытается сохранить некий баланс и не напугать рынки. Посмотрим, как она с этим справится.

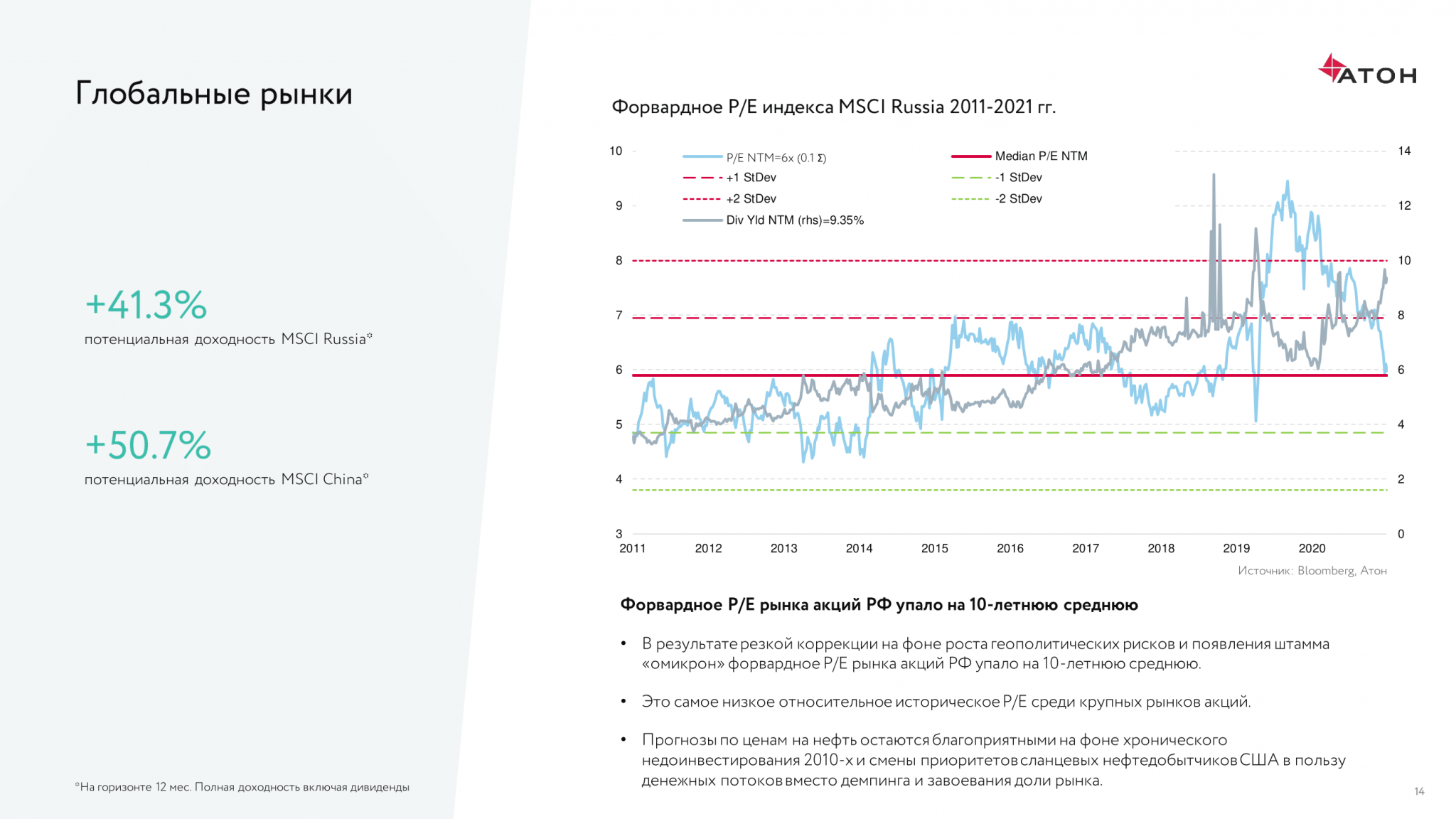

В прессе много говорится о том, что индексы и акции очень дорогие, оценки зашкаливают. На графике выше представлены оценочные показатели, по которым мы сравниваем все акции — форвардное Р/Е для индекса MSCI Russia за последние 10 лет. Его вряд ли можно назвать дорогим. Он торгуется по своим средним мультипликаторам за последние 10 лет (голубая линия). А его ожидаемая дивидендная доходность (серая линия) приблизилась вплотную к двузначным цифрам, где она в последний раз была в разгар пандемии. Это открывает интересные возможности для входа в акции России хотя бы из-за дивидендной доходности, которая на уровне отдельных акций уже превышает двузначные цифры.

В прессе много говорится о том, что индексы и акции очень дорогие, оценки зашкаливают. На графике выше представлены оценочные показатели, по которым мы сравниваем все акции — форвардное Р/Е для индекса MSCI Russia за последние 10 лет. Его вряд ли можно назвать дорогим. Он торгуется по своим средним мультипликаторам за последние 10 лет (голубая линия). А его ожидаемая дивидендная доходность (серая линия) приблизилась вплотную к двузначным цифрам, где она в последний раз была в разгар пандемии. Это открывает интересные возможности для входа в акции России хотя бы из-за дивидендной доходности, которая на уровне отдельных акций уже превышает двузначные цифры.

Китайский рынок в 2022 году станет одним из «топовых»

Я, конечно, не ожидал, что китайский рынок так глубоко упадет на фоне как регулирования интернет-компаний (которое обрушило целые подотрасли), так и, в большой степени, на фоне замедления экономики страны. Китай начал «охлаждать» свою экономику, когда другие страны еще только-только начали ускоряться, и так в этом преуспел, что в III квартале 2021 года ее рост стал отрицательным год к году.

Теперь от ужесточения Китай переходит к стимулированию. Думаю, что в следующем году китайский рынок станет одним из ведущих по своей динамике, хотя турбулентность, конечно, возможна. Но на горизонте 6–12 месяцев китайский рынок в целом и китайские акции в частности лично для меня находятся в топе инвестиционных идей по risk/reward.

Евгений Малыхин Руководитель инвестиционного департамента УК «Атон-менеджмент»

Евгений Малыхин Руководитель инвестиционного департамента УК «Атон-менеджмент» Почему стоит инвестировать в commodities?

- На стороне предложения присутствует дефицит в силу недостаточных инвестиций в добычу в течение последнего десятилетия.

- В частности, на рынке нефти есть разрушение предложения из-за ожидающегося энергоперехода и недостаточно высоких цен для инвестиций.

- На стороне спроса наблюдается восстановление сильнее ожиданий, при этом дефицит сырья на фоне истощившихся запасов.

Как взять экспозицию на товарные рынки?

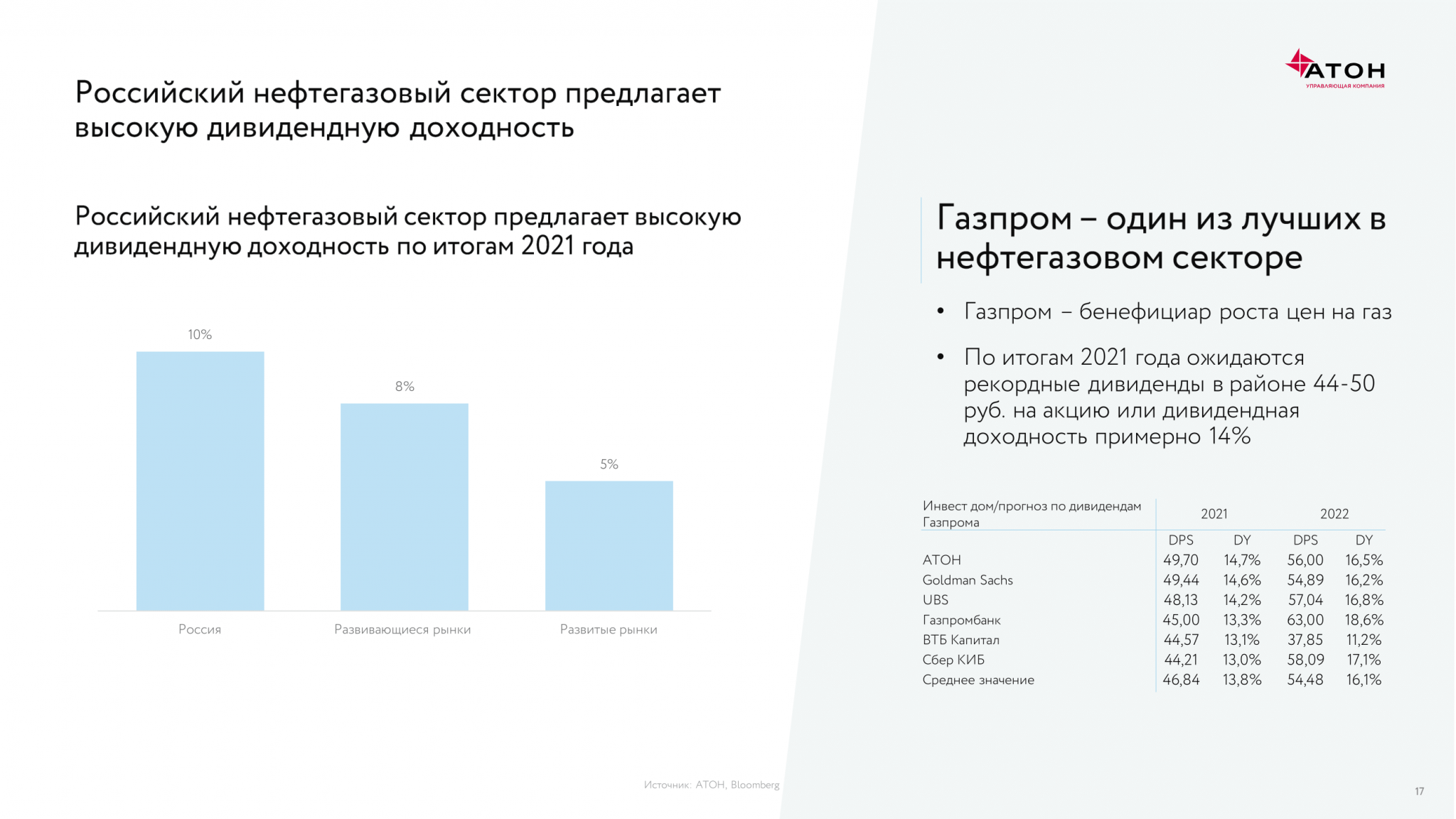

Мне кажется, лучше всего инвестировать в акции сырьевых компаний, в частности российских. В первую очередь, в нефтегазовый сектор, который предлагает высокую дивидендную доходность по итогам 2021 года. Если взять компании, которые нам больше нравятся (Газпром, Газпром нефть, Лукойл, Роснефть), то эти показатели у них двузначные. Газпром, например, по итогам года может выплатить рекордные дивиденды в районе 44–50 руб. на акцию (дивидендная доходность примерно 14%). Иметь в портфеле такую бумагу — мечта любого инвестора.

В случае с Газпромом мы также видим фактор отказа от угольной генерации, которая загрязняет окружающую среду. От нее действительно нужно отказываться, но за все стоит платить. Тот рост, который мы наблюдаем в ценах на газ, конечно, структурный. Возврата к ценам, которые были три-четыре года назад, мы уже не увидим. Потому что, если вы убираете уголь, то его надо чем-то замещать, и его замещают газом.

В случае с Газпромом мы также видим фактор отказа от угольной генерации, которая загрязняет окружающую среду. От нее действительно нужно отказываться, но за все стоит платить. Тот рост, который мы наблюдаем в ценах на газ, конечно, структурный. Возврата к ценам, которые были три-четыре года назад, мы уже не увидим. Потому что, если вы убираете уголь, то его надо чем-то замещать, и его замещают газом.

Если говорить об идеях на 2022 год, то более простой, понятной идеи, чем российский нефтегаз и его крупнейшие компании, придумать сложно. Пожалуй, это наша ключевая идея.

Еще один распространенный вопрос касается валют. Лично я всегда хранил свои средства в долларах, в 2020 году задумался о диверсификации, в частности в сторону швейцарского франка. Но чем больше я смотрю на то, с какой тщательностью проводит денежно-кредитную политику наш ЦБ, тем больше я начинаю думать о том, что рубль также можно включить в эту корзину. Рубль из постоянно девальвирующейся валюты, такого «гадкого утенка», может превратиться в крепкую валюту. Почему я так думаю? Во-первых, потому что мы живем в уникальной стране, где можем наслаждаться положительными процентными ставками. То есть если вы инвестируете в ОФЗ, вы зарабатываете больше, чем инфляция. Во-вторых, то, что происходит в сфере энергоперехода, поддерживает цены на commodities и экспортные позиции России.

Среди других внутренних факторов сильного рубля стоит отметить:

- Рекордный торговый профицит. Покупка Минфином валюты по бюджетному правилу абсорбирует меньшую часть валютной выручки. Бюджет 2022 года также консервативен по этому параметру, при том что доходы могут увеличиться за счет новых фискальных инициатив.

- Рекордные золотовалютные резервы.

- Сезонный фактор: в первом полугодии расходы на импорт обычно меньше, чем во втором.

- Ограничения на перелеты уменьшают спрос на валюту со стороны физических лиц, ведь люди путешествуют в основном внутри страны.

- Фактор дивидендных выплат: в 2021 году российские экспортеры заработают рекордную прибыль, а для выплаты дивидендов придется конвертировать ее в рубли.

Так что, возможно, стоит задуматься о том, чтобы какую-то часть денег хранить в рублях.

Михаил Ганелин Старший аналитик АТОН

Михаил Ганелин Старший аналитик АТОН Согласно стратегии на 2022 год, которую мы выпустили в начале декабря, мы ждем дальнейшего роста российского рынка в район 2000 пунктов — это важная психологическая отметка (то есть мы ожидаем роста на 20–30%). В целом рынок уже подходил к этому уровню, был больше 1900 пунктов в этом году. Коррекция, которая произошла сейчас на фоне геополитического фактора, дает импульс для возобновления роста в следующем году.

Какие истории нам нравятся?

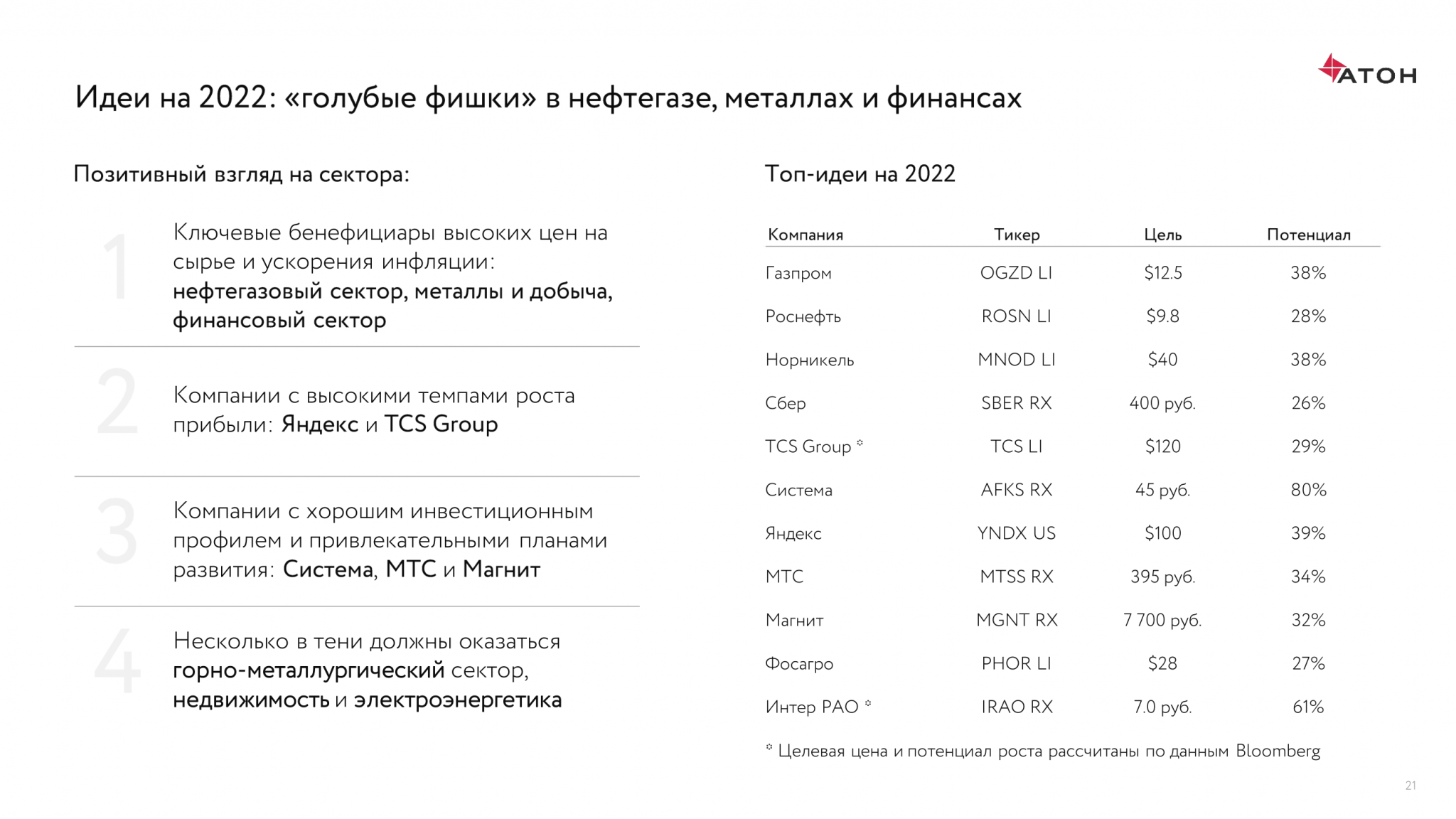

Действительно, в первую очередь, нам нравятся все сырьевые бумаги, нефтегазовый сектор. В наш список топ-идей мы включили Газпром вместо Новатэка, т. к. Газпром дешевле и у него сумасшедшие дивиденды. Роснефть включили вместо Лукойла — она растет быстрее и планирует заняться экспортом газа (хотя дивиденды у нее несколько ниже, чем у Лукойла). Из других секторов мы решили оставить Норникель, Фосагро. Не включили в этом году металлургов, поскольку не видим в них большого «апсайда». В то же время это прекрасные дивидендные истории, и не значит, что их не нужно иметь в своем портфеле.

Также мы по-прежнему думаем, что надо держать быстрорастущие истории, например, Яндекс или TCS (это уже скорее полноценный финтех, чем просто банк). Другие компании, которые нам нравятся, — АФК «Система», МТС, Магнит.

Кому мы не очень симпатизируем в следующем году?

Кому мы не очень симпатизируем в следующем году?

Прежде всего, это электроэнергетика, у которой нет каких-то катализаторов (исключение составляет Интер РАО, которая хорошо растет), а также недвижимость — ставки по ипотеке растут, и спрос, очевидно, будет снижаться (за исключением ПИКа, хотя мы и не включили его в свой список).

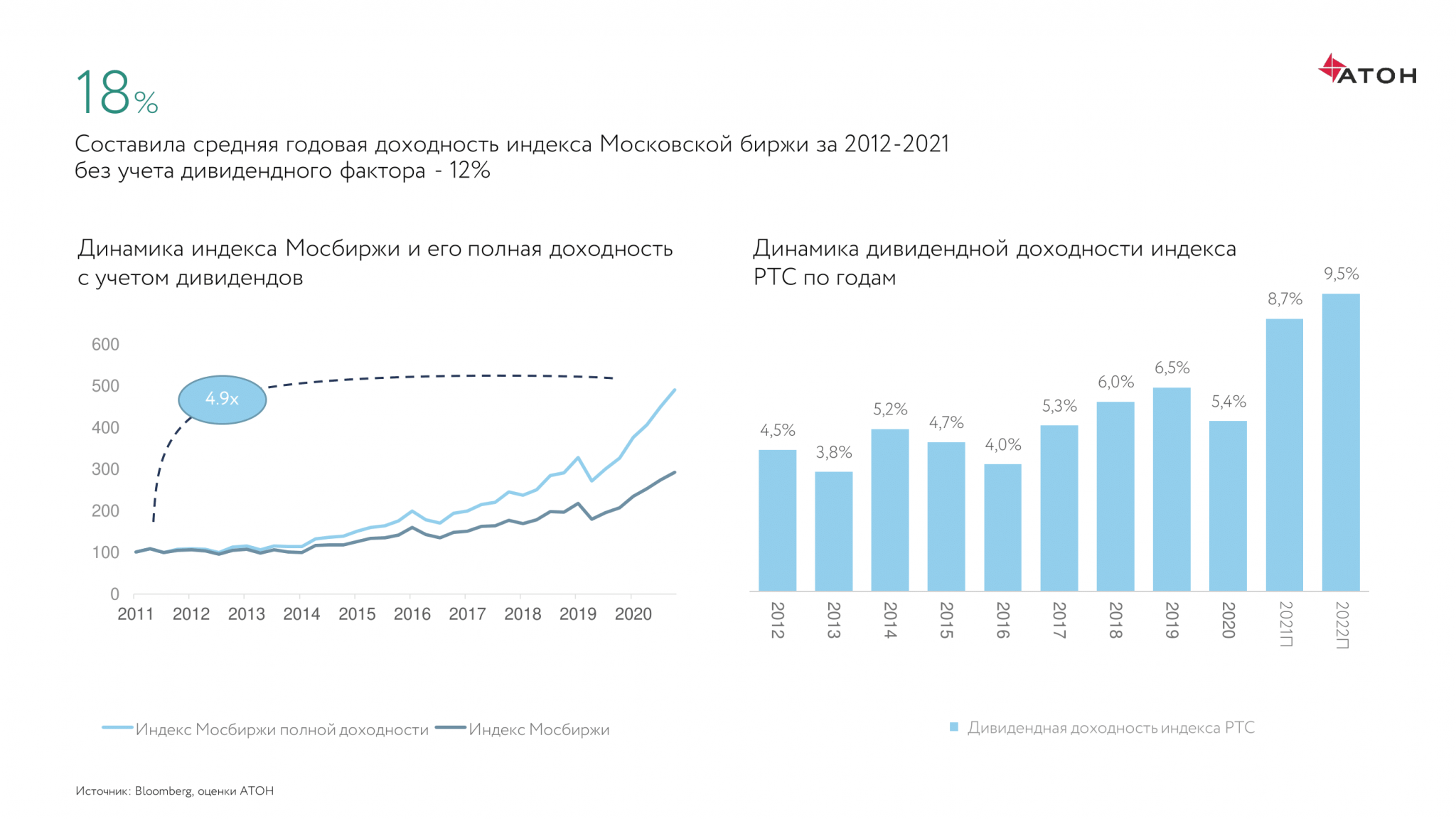

Добавлю еще несколько слов про дивиденды, насколько они важны. Есть два индекса — всем известный индекс Московской биржи, который не учитывает выплаченные дивиденды, и индекс полной доходности. На графике ниже показана разница между этими индексами.

Когда наши компании начали массово платить дивиденды лет пять назад, ситуация стала следующей: если обычный индекс вырос в два раза, то индекс с учетом дивидендов — уже в пять раз.