Дивидендная политика Газпрома предусматривает поэтапный переход на выплату дивидендов, из расчета 50% от чистой прибыли по МСФО. По итогам 2019 г. ожидаемая выплата на акцию составит около 30% от чистой прибыли, по результатам деятельности 2020 г. планируется выплата в 40%. На уровень 50% компания намерена выйти по итогам 2021 г.

Дивиденд может быть уменьшен в случае роста показателя «Чистый долг/EBITDA» выше 2,5х. По данным эмитента, по итогам 2019 г. показатель находился на комфортном для Группы уровне в 1,3х.

Дивидендная история выплат уходит в далекий 1994 г. За 25 лет Газпром лишь единожды не осуществлял распределение прибыли — в кризисном 1998 г.

С 2013 г. наблюдался постепенный рост размера дивидендных выплат. Однако Газпром в этом году, впервые с 2012 г., пойдет на урезание абсолютного размера вознаграждения акционерам: на фоне уменьшения чистой прибыли с пиковых отметок 2018 г. произойдет снижение дивиденда относительно 2019 г. — на 1,37 руб. с 16,61 руб.

Более-менее осязаемые дивиденды стали выплачиваться в 2006 г. по итогам 2005 г. Средняя дивидендная доходность составляет около 4%. В последние годы отмечался явный рост дивидендных платежей.

Дата закрытия реестра акционеров для получения дивидендов за 2019 г. — 16 июля 2020 г. С учетом торгового режима Т+2, последний день для покупки акций, чтобы войти в список лиц на получение выплат — 14 июля (вторник). Размер дивиденда составит 15,24 руб. на акцию.

Дивидендная доходность по котировкам акций на закрытии рынка 13 июля (195,7 руб.) составляет около 7,8%, чистая дивидендная доходность с учетом фактора налогообложения (13% НДФЛ) оценивается в 6,8%.

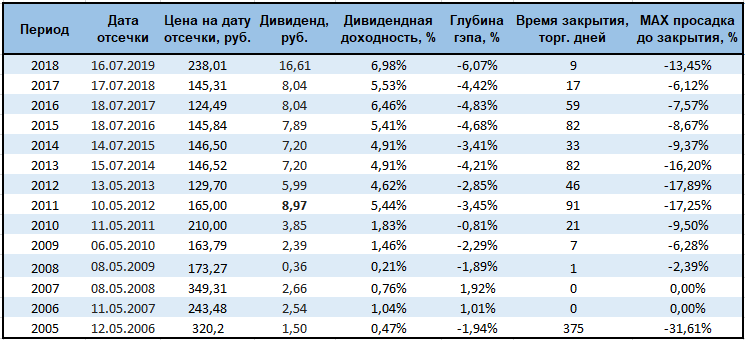

Статистика закрытия дивидендных гэпов

Средняя продолжительность времени закрытия дивидендного гэпа в акциях Газпрома за последние 14 лет составляла 59 торговых дней. Без учета 2005–2008 гг., когда дивидендная доходность порой не дотягивала и до 1% годовых, статистика продолжительности технических разрывов улучшается несущественно: гэп сохранялся в течение 45 сессий.

Глубина гэпа на открытии почти всегда меньше дивидендной доходности предыдущего дня, однако последующая просадка стоимости акций в 65% случаев кратно превышает размер дивиденда. Таким образом, история не позволяет судить о курсовой устойчивости акций после закрытия реестра (с учетом режима T+2), четких закономерностей не прослеживается.

Показатель DSI (Dividend Stability Index, индекс стабильности дивидендов) акций Газпрома, демонстрирующий регулярность выплаты дивидендов и темп их роста, приближен к верхней границе допустимых значений показателя — 0,93. Это означает, что компания на протяжении 7 лет на регулярной основе выплачивала дивиденды, однако динамика дивиденда 2019 г. несколько ослабила устойчивость положительных тенденций. Вероятно и дальнейшее снижение показателя DSI по итогам 2020 г.

DSI= (C+U)/14,

Индекс рассчитывается на основе исторических данных как разница количества периодов из числа последних семи лет, когда выплачивались дивиденды (С), и количества лет подряд, когда дивидендные платежи были не ниже предыдущих выплат (U). В знаменателе — константа, число 14 (2 раза по 7 лет).

Что будет с гэпом в июле 2020

В среду, 15 июля, акции Газпрома откроются с гэпом вниз в районе 6,5–7% или около 13 руб., поскольку размер технического разрыва может быть меньше объявленного дивиденда (15,24 руб.) примерно на величину ставки налога — 13% НДФЛ.

Падение бумаги при открытии фондового рынка в среду окажет существенное влияние на динамику индекса МосБиржи за счет лидирующего веса эмитента в структуре бенчмарка (14,7%). По нашим оценкам, величина потерь индекса МосБиржи может составить порядка 30 п. или около 1%.

Снижение объемов продаж и резкое падение стоимости энергоносителей на фоне «коронакризиса» обуславливают ухудшение оценок финансовых результатов компании по итогам 2020 г. По оценкам руководства Газпрома, показатели объема поставок на экспорт и сырьевые цены в текущем году будут находиться под сильным давлением.

С учетом ухудшения операционно-финансовых результатов Газпрома, существует риск итогового падения дивидендных выплат, несмотря на рост нормы прибыли, выделяемой на дивиденды до 40% по итогам 2020 г.

Ожидания снижения выплат в следующем году более чем на 30% могут оказывать давление на курс ценных бумаг, а для закрытия дивидендного гэпа акциям может потребоваться до 3 месяцев при стабильном внешнем фоне. При этом на долгосрочном горизонте по мере восстановления цен и объемов реализации положительный взгляд по бумагам сохраняется.

БКС Брокер