Сегодня ключевая ставка ЦБ была снижена на 0,5%. Регулятор объявил о переходе к мягкой денежно-кредитной политике, предполагающей возможность дальнейшего снижения ставки. Это решение должно позитивно сказаться на стоимости рублевых облигаций с фиксированным купоном, которые могут вырасти в ответ на снижение требуемой инвесторами доходности.

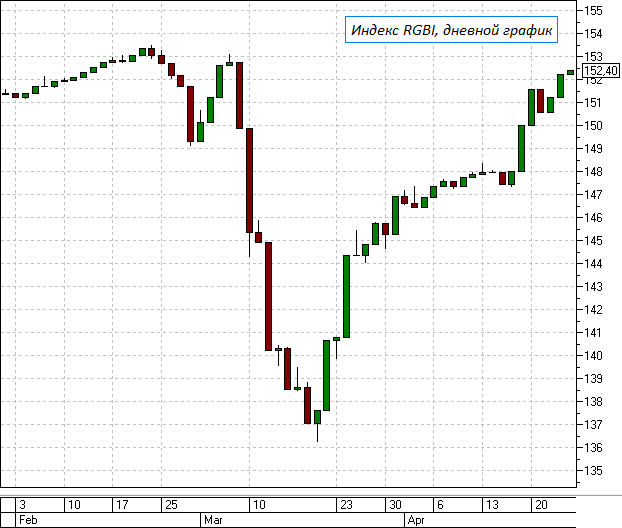

Длинные ОФЗ начали активно прибавлять в цене еще на прошлой неделе, когда регулятор дал сигнал о возможности снижения ставки на следующем заседании. Индекс RGBI, отражающий динамику средних и длинных ОФЗ, за неделю с 16 апреля вырос и приблизился к историческому максимуму.

Кривая ОФЗ почти вернулась к состоянию до «коронавирусных» распродаж, что говорит о потенциальном возвращении доходностей корпоративных бумаг к прежним уровням, при условии, что их кредитное качество существенно не пострадало от изменившейся конъюнктуры рынка.

Однако рублевые корпоративные бонды, являясь менее ликвидными и менее востребованными среди нерезидентов по сравнению с ОФЗ, традиционно отстают от динамики госбумаг. Спреды к G-кривой расширились, и их потенциальное сужение сулит держателям таких бумаг повышенную доходность при продаже до погашения.

Мы сформировали список из корпоративных облигаций, которые, на наш взгляд, могут обеспечить повышенный уровень доходности*.

На основе проведенного анализа в список попали облигации, премия в доходности которых не в полной мере соответствует их кредитному качеству. При снижении этой премии такие облигации могут вырасти в цене.

Для оценки потенциала такого роста мы сравнили для каждой бумаги средний февральский спред доходности к сопоставимому по дюрации выпуску ОФЗ (бенчмарку) с текущим спредом и полученную разницу умножили на модифицированную дюрацию. Этот метод оценки не является точным, но для принятия инвестиционных решений его применение вполне допустимо.

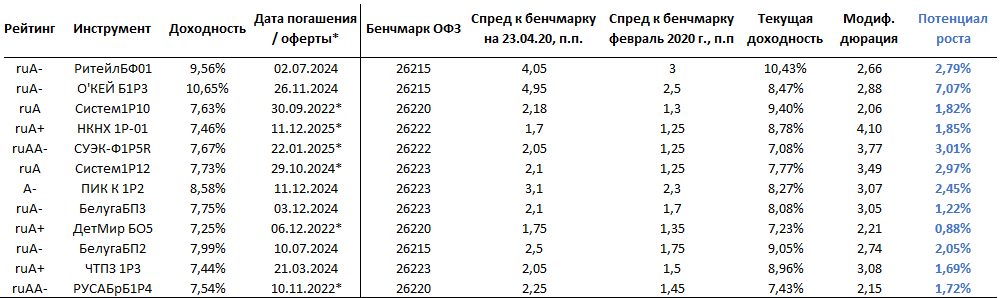

Выбранные выпуски с результатами расчетов приведены в таблице ниже.

Читайте также: Сколько стоит риск? Кредитные спреды по облигациям

Для удобства в таблице дополнительно приведены наиболее свежие (в основном, по состоянию на осень 2019 г.) кредитные рейтинги от российских рейтинговых агентств АКРА и Эксперт РА. На их сайтах можно ознакомиться с краткими обзорами кредитного качества эмитентов указанных облигаций.

Также в таблице приведена текущая купонная доходность, которую может получить инвестор помимо роста стоимости. Таким образом, примерная оценка потенциальной доходности представляет из себя сумму текущей доходности и теоретического роста стоимости. Например, потенциальный доход по облигации Систем1Р10, согласно приведенным расчетам, составляет 9,4% + 1,82% = 11,22% годовых в случае сокращения спреда к ОФЗ 26220 и продажи бумаги до погашения. Причем эта цифра еще не включает возможность более существенного роста за счет дальнейшего снижения ставок.

Приведенные в списке бумаги могут быть рассмотрены при формировании портфеля облигаций в соответствии с инвестиционными целями и риск-профилем инвестора*.

Начать инвестировать

БКС Брокер