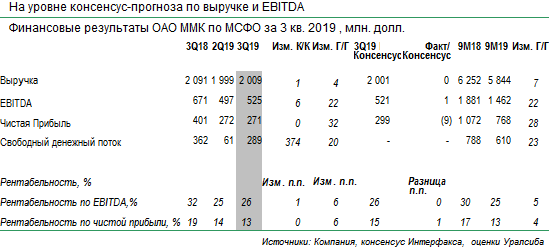

ММК опубликовал результаты по МСФО за 3 кв. 2019 г., которые оказались на уровне консенсус-прогноза по выручке и EBITDA.

По сравнению со 2 кв. 2019 г. выручка увеличилась на 1% до 2 млрд долл., EBITDA выросла на 6% до 525 млн долл., а чистая прибыль осталась на уровне предыдущего квартала.

Рентабельность по EBITDA выросла на 1 п.п. до 26%. Свободный денежный поток увеличился почти в пять раз до 289 млн долл.

Рост свободного денежного потока был связан с сокращением капзаптат и притоком денежных средств из рабочего капитала. Так, за 3 кв. 2019 г. вложения в основные средства составили 188 млн долл, снизившись на 24%, а приток из оборотного капитала составил 51 млн долл. (по сравнению с оттоком в размере 79 млн долл. во 2 кв. 2019 г.) в основном за счет снижения дебиторской задолженности.

Денежная себестоимость сляба в 3 кв. 2019 г. снизилась на 2% до 313 долл. за тонну, отчасти благодаря коррекции цен на сырье.

За 9 мес. 2019 г. динамика основных показателей была отрицательной. Выручка сократилась год к году на 7% до 5,8 млрд долл., EBITDA - на 22% до 1,4 млрд долл., а свободный денежный поток снизился 23% до 610 млн долл.

Совокупный долг ММК составляет 866 млн долл., что ниже уровня денежных средств на счетах компании

Менеджмент ожидает, что в 4 кв. 2019 г. сокращение спроса на экспортных рынках и сезонное ослабление внутреннего спроса будут оказывать давление на финансовые показатели компании.

Совет директоров рекомендовал выплатить дивиденды в размере 1,65 руб. на акцию, что составляет 100% от свободного денежного потока за 3 кв. 2019 г. Текущая дивидендная доходность составляет 4%.

Опубликованные результаты, на наш взгляд, умеренно позитивны для котировок акций компании.

ММК проведет телефонную конференцию сегодня в 16:00 по московскому времени.