В этом отчете мы рассмотрим две метрики: отношение рыночной стоимости к реализованной (MVRV, сокр. от Market Value to Realized Value) и коэффициент прибыльности потраченного выхода (SOPR, сокр. от Spent Output Profit Ratio). Обе они основаны на концепции «реализованной стоимости», о которой я также подробно расскажу. И в обеих используются прозрачность транзакций на основе блокчейна для создания на основе этих данных мгновенных снимков состояния рынка.

Здесь, для простоты, мы сосредоточимся в основном на примере биткойна (говоря о сети Биткойн, я буду писать его с заглавной буквы), поскольку это крупнейшая и наиболее ликвидная криптовалюта, и потому представляет особый интерес для большинства криптоинвесторов и аналитиков. Хотя эти метрики применимы и к другим блокчейн-активам на основе proof-of-work.

Что такое реализованная стоимость?

Прежде чем переходить к MVRV и SOPR, будет правильно разобраться с термином «реализованная стоимость».

Реализованная стоимость – это стоимость каждого биткойна на момент его последнего перемещения. В этом состоит отличие этого показателя от рыночной стоимости, в которой каждый биткойн оценивается по текущей рыночной цене.

Например, если у вас есть один биткойн (BTC), купленный два года назад за 6000 долларов, то его реализованная стоимость сегодня будет составлять 6000 долларов, а рыночная – 12 900 долларов (рыночная цена на момент подготовки статьи).

В сущности, общая реализованная стоимость – это общая сумма, уплаченная пользователями за свои сбережения в BTC, что дает представление о вкладе инвесторов в сеть. В этом смысле метрика реализованной стоимости лучше отражает «справедливую стоимость» биткойна, нежели рыночная.

Она полезна, потому что дает более реалистичное представление об «активной» стоимости сети с поправкой на потерянные монеты (влияние их стоимости постепенно нивелируется), а активным монетам присваивается более актуальная стоимость, нежели тем, что долгое время хранятся в одном кошельке.

Кроме того, реализованная стоимость обладает эффектом сглаживания движения цены, поскольку рассчитывается на основе средневзвешенного значения многих исторических цен.

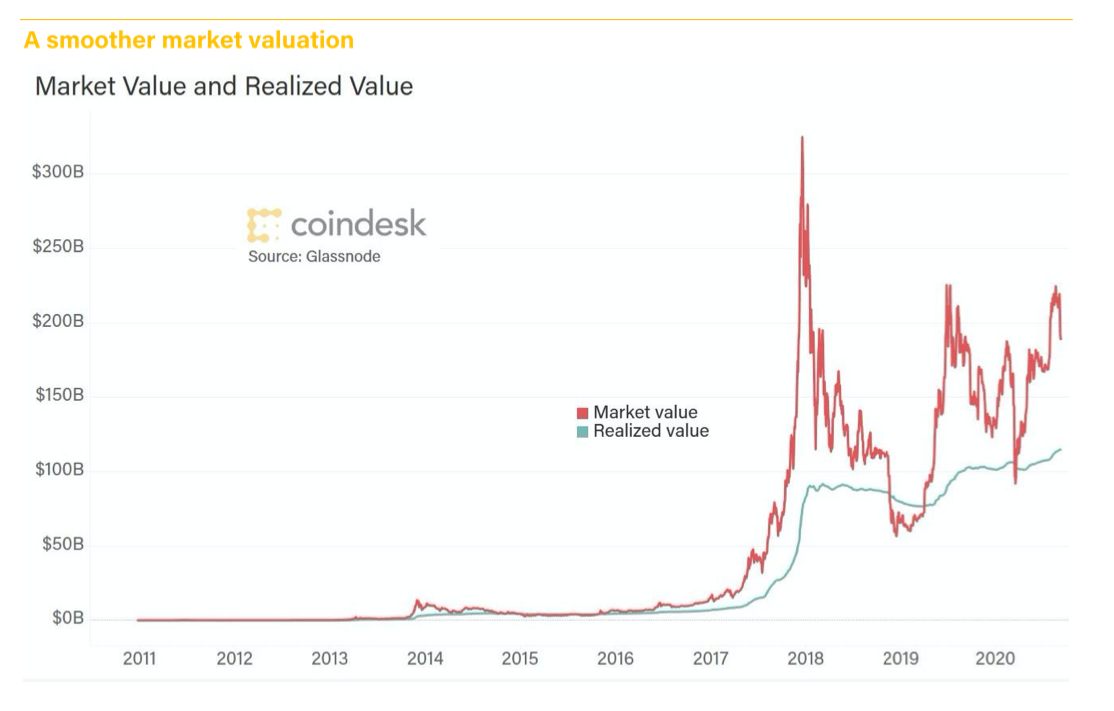

Рыночная капитализация (красная линия) и общая реализованная стоимость (зеленая линия)

Рыночная капитализация (красная линия) и общая реализованная стоимость (зеленая линия) Отношение рыночной стоимости к реализованной

Сравнив совокупную реализованную стоимость рынка с его текущей стоимостью, мы получим представление о том, насколько хорошо, в целом, ощущают себя инвестиции игроков этого рынка. Если рыночная стоимость биткойна значительно выше реализованной, значит инвесторы в BTC, в среднем, находятся в прибыли – пользуясь терминологией опционов, они «в деньгах».

С другой стороны, если рыночная стоимость близка к реализованной или ниже ее, то в среднем инвесторы , по-видимому, терпят убытки. Это не означает, что все инвесторы теряют деньги. Это значит, что базис затрат в среднем ниже текущей рыночной цены.

MVRV рассчитывается путем деления рыночной капитализации на общую реализованную стоимость:

MVRV = рыночная капитализация / реализованная стоимость

Если получаемое значение больше 1, значит, совокупная стоимость покупки всех существующих BTC ниже рыночной капитализации сети, и в среднем владельцы биткойнов находятся в прибыли.

Если коэффициент меньше 1, это значит, что совокупная стоимость покупки всех существующих BTC превышает рыночную капитализацию Биткойна, и в среднем инвестиции в биткойн ощущают себя не настолько хорошо.

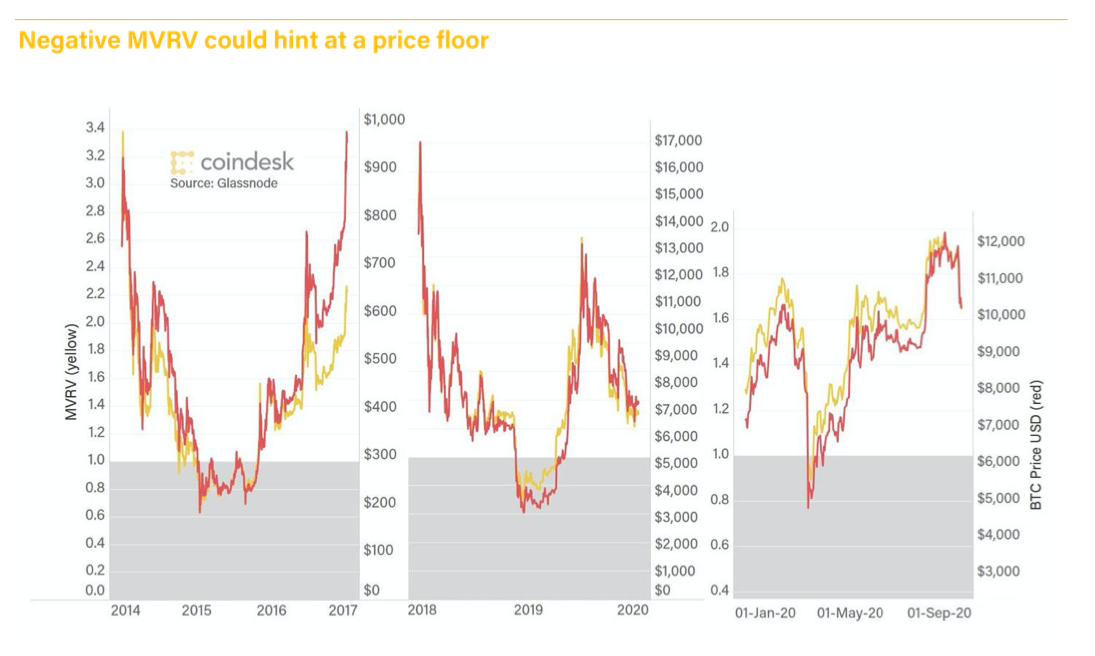

MVRV биткойна (желтая линия) и цена BTC/USD (красная линия). Большую часть времени рынок находится в прибыли.

MVRV биткойна (желтая линия) и цена BTC/USD (красная линия). Большую часть времени рынок находится в прибыли. Учитывая общий восходящий тренд цены BTC, MVRV биткойна обычно превышает 1. Однако после резких коррекций этот коэффициент имеет тенденцию на какое-то время опускаться ниже 1, поскольку инвесторы, пришедшие в период последнего ценового ралли, терпят убытки.

В последний раз это происходило в марте 2020 года, а до того отрицательные значения MVRV можно было наблюдать с ноября 2018 по апрель 2019 гг.

Периоды, когда коэффициент MVRV был ниже 1, исторически совпадали с периодами ценовой консолидации.

MVRV (желтая линия) и цена к USD (красная линия) для биткойна. Отрицательные значения MVRV могут указывать на формирование ценового дна.

MVRV (желтая линия) и цена к USD (красная линия) для биткойна. Отрицательные значения MVRV могут указывать на формирование ценового дна. Рост MVRV подразумевает увеличение нереализованной прибыли, что может намекать на предстоящую коррекцию, когда инвесторы решат зафиксировать прибыль. Однако оглядываясь назад, легко заметить ценовые пики с последующими коррекциями, пытаться прогнозировать которые с помощью MVRV, кажется, не имело бы смысла.

Вариации

Ковариация MVRV

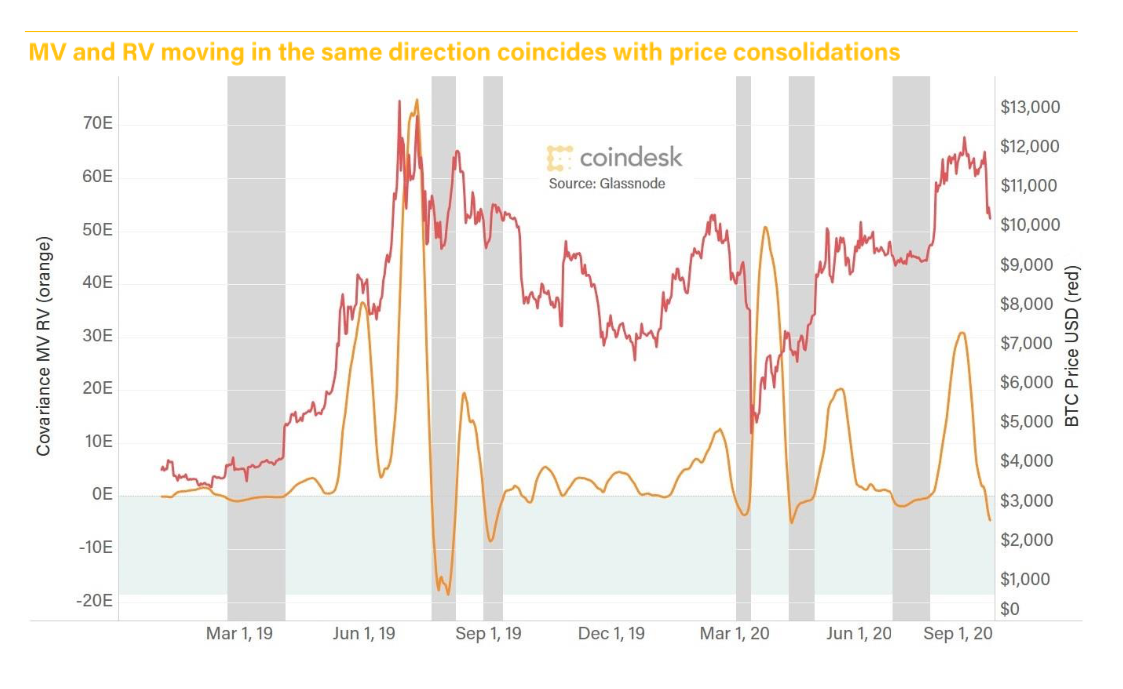

Глядя на ковариацию рыночной и реализованной стоимости – то есть на линейную зависимость между их изменениями – можно увидеть, что периоды отрицательной ковариации (когда рыночная стоимость растет, а реализованная снижается, или наоборот), как правило, совпадают с периодами ценовой консолидации.

Ковариация MV и RV (оранжевая линия) и цена BTC/USD (красная линия). Однонаправленные движения рыночной (MV) и реализованной (RV) стоимости совпадают с периодами ценовой консолидации.

Ковариация MV и RV (оранжевая линия) и цена BTC/USD (красная линия). Однонаправленные движения рыночной (MV) и реализованной (RV) стоимости совпадают с периодами ценовой консолидации. Отрицательная ковариация может означать, что цена остается устойчивой либо растет, в то время как средняя стоимость покупки снижается – возможно, вследствие того, что долгосрочные инвесторы либо продают в убыток, либо покупают по меньшей цене, чтобы снизить среднюю цену открытия позиции. Либо это может означать, например, что цена снижается, а долгосрочные инвесторы в это время перемещают более дешевые монеты между своими кошельками, толкая реализованную стоимость вверх.

Обратите внимание, что к сентябрю ковариация реализованной и рыночной стоимости вновь опустилась до отрицательных значений, что, как оказалось в дальнейшем, означало консолидацию рыночной стоимости с последующим ее ростом.

Изменения относительно друг друга

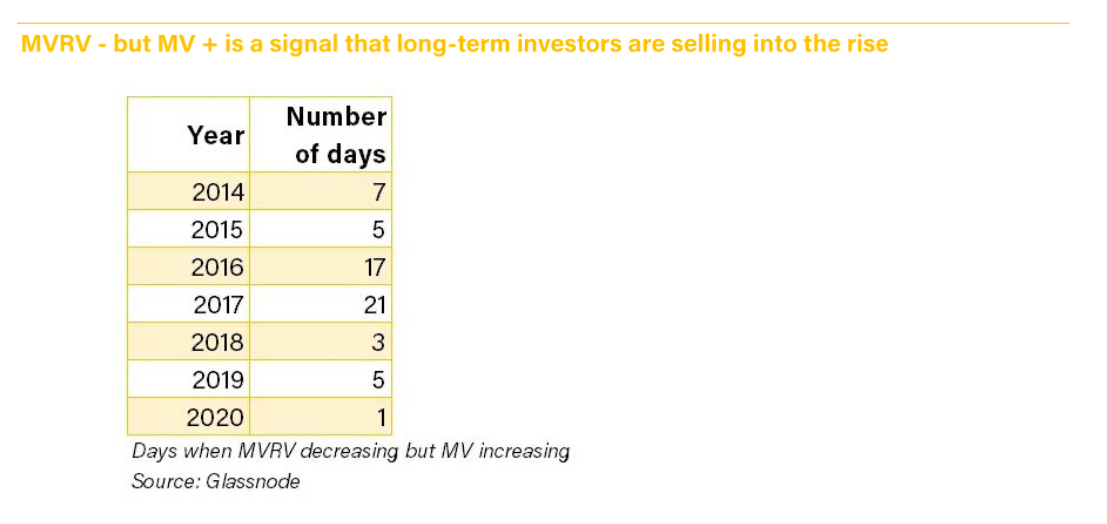

Если коэффициент MVRV снижается, в то время как рыночная стоимость растет, это означает, что пришли в движение «старые» монеты, что может сигнализировать об изменении настроений долгосрочных инвесторов и о приближении к вершине рынка.

Это неоднократно происходило в 2017, но относительно редко с тех пор, и в этом году такая дивергенция направлений случилась пока лишь однажды.

Количество дней, когда MVRV снижался, а рыночная стоимость (MV) росла. Такое разнонаправленное движение говорит о том, что долгосрочные владельцы распродают свои монеты на фоне роста их стоимости.

Количество дней, когда MVRV снижался, а рыночная стоимость (MV) росла. Такое разнонаправленное движение говорит о том, что долгосрочные владельцы распродают свои монеты на фоне роста их стоимости. Z-показатель MVRV

Z-показатель MVRV (MVRV-z) основывается на разнице между реализованной и рыночной стоимостью, однако рассчитывается иначе. Для получения MVRV-z из рыночной стоимости вычитается реализованная, и полученная разность делится на стандартное отклонение рыночной стоимости.

MVRV-z = (рыночная капитализация — реализованная капитализация) / стандартное отклонение рыночной капитализации

В статистике Z-показатель ряда – это количество стандартных отклонений выше или ниже среднего значения. В этом случае за среднее значение мы принимаем реализованную капитализацию, поскольку она представляет собой среднюю цену покупки BTC текущими пользователями сети Биткойна.

Разделив стандартное отклонение рыночной капитализации (то, насколько она отклоняется от своего среднего значения) на разность между рыночной капитализацией и средней ценой покупки, мы получим MVRV-z.

Эта метрика показывает, насколько далеко рыночная стоимость находится от реализованной относительно типичных движений рыночной стоимости. Что помещает расхождение между этими показателями в контекст, показывая, в какой мере расхождение между рыночной и реализованной стоимостью может объясняться обычными для актива ценовыми колебаниями.

Если значение высокое, это означает, что разница между рыночной и реализованной стоимостью не может объясняться исключительно обычными суточными колебаниями рыночной стоимости.

Это может помочь отметить рост прибыли и накопление давления продаж, что, в свою очередь, может сигнализировать о предстоящей коррекции.

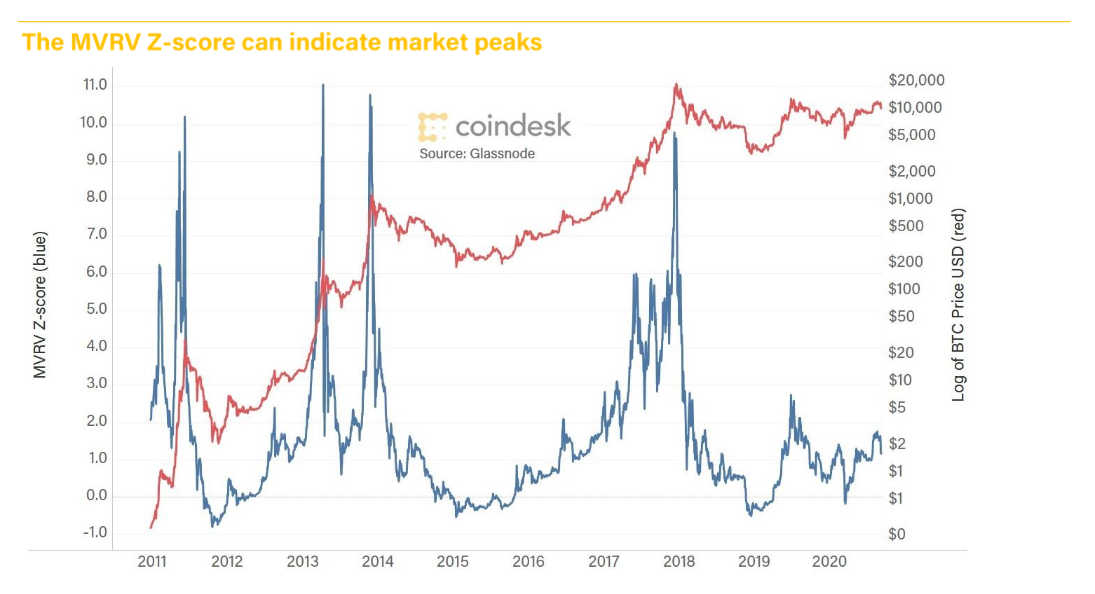

MVRV-z (синяя линия) и цена BTC/USD по лог. шкале (красная линия). MVRV-z может служить индикатором рыночных пиков.

MVRV-z (синяя линия) и цена BTC/USD по лог. шкале (красная линия). MVRV-z может служить индикатором рыночных пиков. Из графика выше видно, что резкие скачки MVRV-z, как правило, предшествуют коррекции рынка.

LTH-MVRV

Приставка LTH- расшифровывается как «long-term holders», и метрика LTH-MVRV призвана служить индикатором поведения долгосрочных владельцев актива. Здесь под долгосрочными владельцами понимаются те, кто удерживал монеты без движения в течение как минимум 155 дней.

Это устраняет из коэффициента MVRV краткосрочные тенденции и позволяет определить, распродают ли, в среднем, свои монеты долгосрочные владельцы или нет.

Отметим, что LTH-MVRV имеет гораздо более резкие пики, нежели аналогичная метрика для средне- и краткосрочных держателей (STH-MVRV), поскольку знаменатель уравнения (значение, при котором долгосрочные владельцы входили на рынок) сильно отстает от изменений в числителе.

Значение LTH-MVRV обычно выше MVRV, поскольку на протяжении большей части истории Биткойна цена BTC была значительно ниже текущей. Разница особенно заметна во время коррекции после бурного роста, поскольку новые владельцы получают намного более высокую стоимость покупки по сравнению с ходлерами.

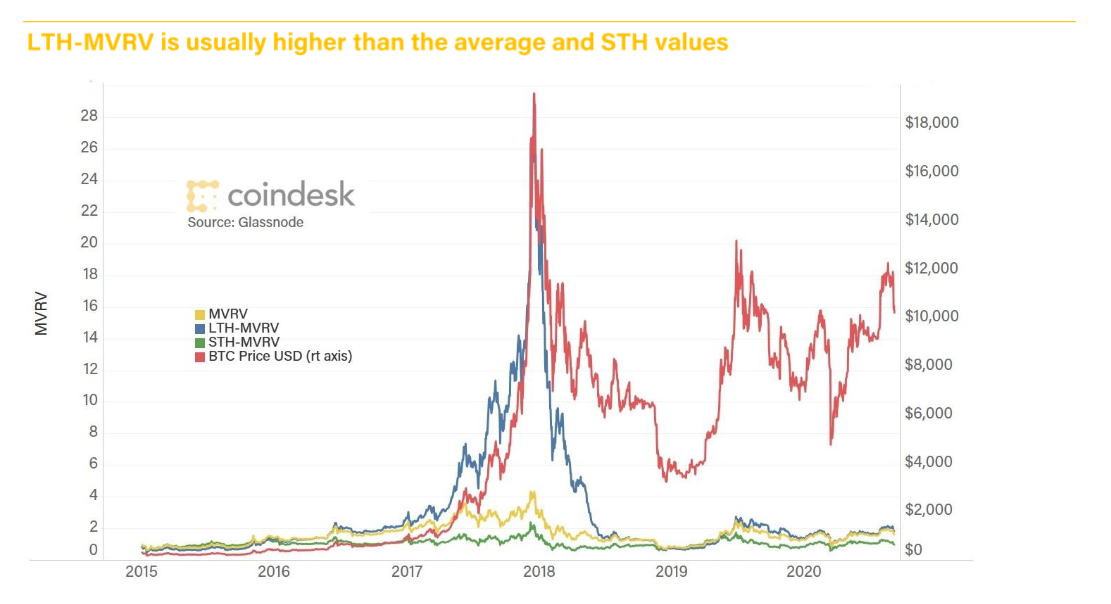

LTH-MVRV, как правило, выше STH-MVRV и среднего значения (MVRV).

LTH-MVRV, как правило, выше STH-MVRV и среднего значения (MVRV). Однако были и периоды, когда значения MVRV для краткосрочных и долгосрочных владельцев сходились.

На графике ниже синяя линия представляет собой разность между значениями LTH-MVRV и STH-MVRV. Периоды, в которые значения LTH-MVRV ниже, чем STH-MVRV (то есть когда синяя линия достигает отрицательных значений), как правило, совпадают с формируемыми рынком минимумами.

Разность LTH-MVRV и STH-MVRV (синяя линия) и цена BTC/USD по лог. шкале (красная линия). Если LTH-MVRV < STH-MVRV, это значит, что долгосрочные владельцы продают свои монеты.

Разность LTH-MVRV и STH-MVRV (синяя линия) и цена BTC/USD по лог. шкале (красная линия). Если LTH-MVRV < STH-MVRV, это значит, что долгосрочные владельцы продают свои монеты. Слабые стороны

Перемещения между собственными кошельками

Как и в большинстве криптометрик, в интерпретации данных есть свои нюансы.

Например, довольно распространенной практикой среди долгосрочных криптоинвесторов является перемещение активов между собственными кошельками. Это может быть связано, например, со сменой поставщика услуг кошелька или кастодиального хранения. Это может быть переводом между «горячим» (легче доступным) и «холодным» (более безопасным) кошельками. Либо это может быть переводом с биржевого кошелька (где хранятся активы для торговли) на личный для более долгосрочного хранения.

Хоть такие транзакции и не связаны со сменой владельца монет, каждая из них подразумевает перемещение монет на новый адрес, а значит, с точки зрения записи в блокчейне это неотличимо от их продажи. Следовательно, реализованная стоимость может быть завышена, поскольку с каждым перемещением между адресами долгосрочные владельцы как будто заново «оценивают» эти монеты по более высокому курсу, даже если средняя цена покупки для них не изменилась.

Интерпретация

Еще один недостаток MVRV заключается в трудности однозначной интерпретации изменений этой метрики.

Например, рост коэффициента может быть связан с увеличением рыночной стоимости и отсутствием массовых продаж со стороны долгосрочных владельцев (реализованная стоимость растет меньшими темпами). Или это может означать, что рыночная цена снижается, а трейдеры и инвесторы снижают среднюю цену открытия своих позиций, докупая монеты на спаде цены.

Или же, если коэффициент уменьшается, это может означать, что рыночная цена растет, что служит триггером для продажи со стороны долгосрочных владельцев, дешевле покупавших свои монеты (реализованная стоимость растет быстрее рыночной). Либо это может означать, что рыночная стоимость снижается относительно реализованной, подразумевая, что долгосрочные владельцы не продают на спаде.

По этой причине коэффициент MVRV есть смысл рассматривать в связи с ценовыми движениями.

SOPR

Коэффициент прибыльности потраченного выхода (SOPR, сокр. от Spent Output Profit Ratio) также основывается на разнице между рыночной ценой и стоимостью приобретения актива, но вместо того, чтобы сравнивать относительные оценки рынка в целом, он фокусируется на транзакциях.

SOPR берет общую рыночную стоимость всех транзакций за сутки и делит ее на общую стоимость приобретения передаваемых в этих транзакциях монет нынешними их отправителями.

Как и в случае с MVRV, SOPR может давать некоторое представление о настроениях инвесторов.

Если SOPR > 1, это значит, что общая стоимость транзакций больше, чем совокупная стоимость приобретения перемещаемых в них монет, то есть инвесторы продают свои монеты с прибылью. Рост SOPR может сигнализировать о надвигающейся коррекции, если инвесторы поддадутся искушению зафиксировать прибыль.

Значение SOPR < 1 означает, что инвесторы продают свои монеты в убыток. Поскольку, согласно исследованиям, обычно люди очень неохотно продают в убыток, снижение SOPR до значений < 1 говорит о приближении дна, поскольку предложение со стороны продажи истощается.

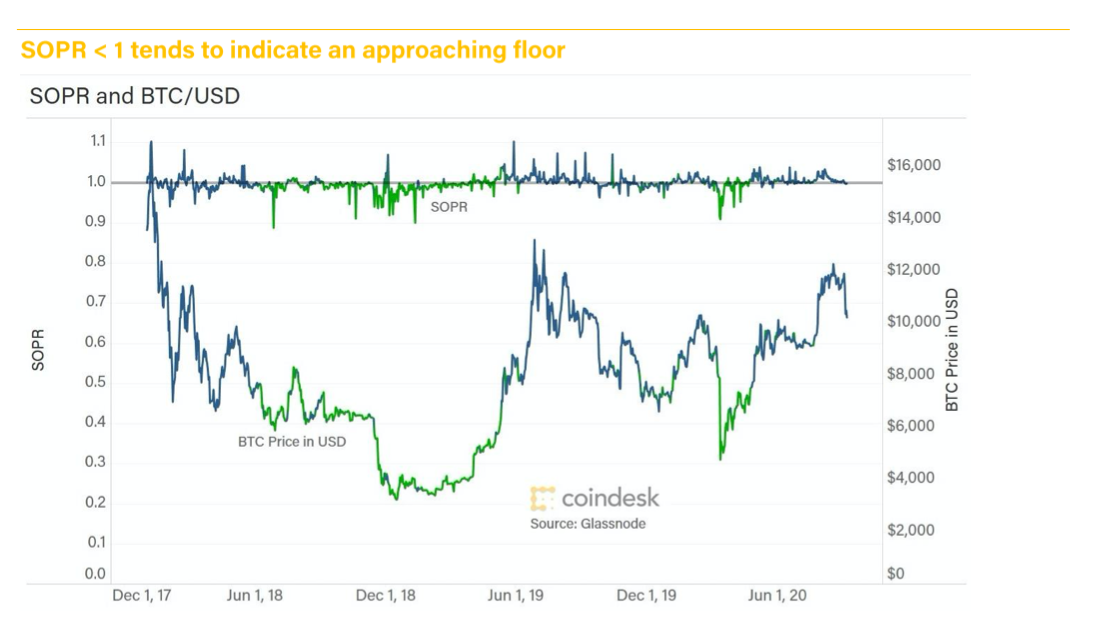

SOPR (сверху) и цена BTC/USD (нижняя часть). SOPR < 1 указывает на формирование ценового дна.

SOPR (сверху) и цена BTC/USD (нижняя часть). SOPR < 1 указывает на формирование ценового дна. График выше показывает, что даже после того, как в январе 2018 года цена BTC начала резко падать, большинство инвесторов все еще продавали BTC с прибылью. Однако по мере того как спад продолжился, инвесторы, до того удерживавшие свои монеты в надежде на отскок, начали паниковать по поводу того, что в ближайшее время он уже не наступит, и стали продавать в убыток (SOPR < 1, эти отрезки выделены зеленым цветом).

Это указывало на перелом в настроениях, который в конечном счете приводил к формированию дна и консолидации цены.

LTH-SOPR

Как и MVRV, коэффициент SOPR можно подразделить в зависимости от времени удерживания монет перед их трансфером. К долгосрочным владельцам (LTH, сокр. от Long-term Holders) здесь относятся те, кто удерживал монеты перед трансфером не менее 155 дней. Краткосрочные владельцы (STH, сокр. от Short-term Holders) приобрели передаваемые в транзакции монеты в течение предыдущих 155 дней.

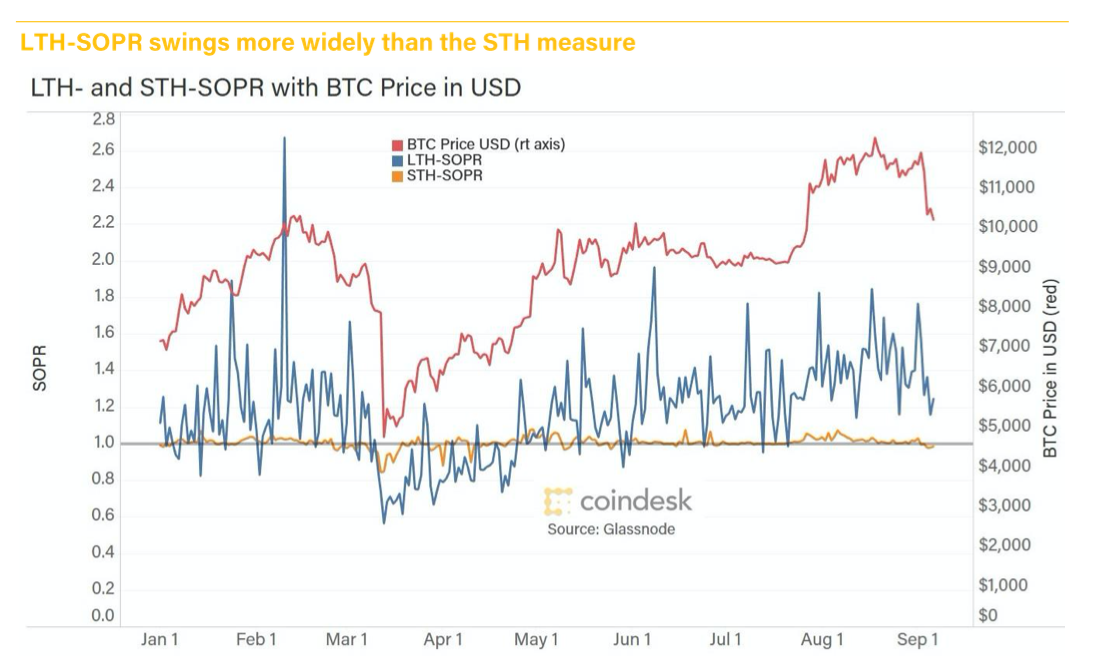

LTH-SOPR, STH-SOPR и цена BTC/USD. Диапазон колебаний LTH-SOPR значительно выше, чем у STH-SOPR.

LTH-SOPR, STH-SOPR и цена BTC/USD. Диапазон колебаний LTH-SOPR значительно выше, чем у STH-SOPR. На графике выше показано, что LTH-SOPR свойственны намного более резкие движения, нежели STH-SOPR, что кажется логичным, ведь первоначальная цена покупки передаваемых монет в этом случае, вероятно, будет варьироваться гораздо шире, чем цена монет, приобретенных сравнительно недавно.

Заключение

Криптовалюты – уникальная группа активов в отношении объема раскрываемых данных.

Понимание и корректная интерпретация этих данных – задача нетривиальная, однако затрачиваемые усилия оправдываются ценностью получаемой информации. Возможные выводы не ограничиваются рамками констатации деталей транзакций – изучение исторических данных может многое рассказать о настроениях инвесторов, что особенно полезно для определения направления дальнейшего движения крипторынка.

Как и любые точки данных, значения рассмотренных в этой статье метрик следует оценивать в контексте остальных рыночных факторов. При внимательном и творческом подходе эти метрики могут многое рассказать об истории движений рынка и, возможно, помочь спрогнозировать предстоящие изменения.

Помимо такого понимания, они также подчеркивают ценность прозрачных рынков. Только представьте себе перспективы для профессиональных инвесторов с традиционных рынков, получивших доступ к такому уровню детализации данных о движении активов без раскрытия персональных данных продавцов и покупателей.

Статья не содержит инвестиционных рекомендаций, все высказанные суждения выражают исключительно личные мнения автора и респондентов. Любые действия, связанные с инвестициями и торговлей на рынках, сопряжены с риском. Подходите к принятию собственных решений ответственно и самостоятельно.

Подписывайтесь на BitNovosti в Telegram!

Делитесь вашим мнением об этой статье в комментариях ниже.

Источник