Глобальные рынки

В целом события прошлой недели оказали положительное влияние на рынки в условиях относительно высокой волатильности, вызванной опасениями в отношении импичмента Дональда Трампа, торгового противостояния между США и Китаем, а также растущих рисков рецессии. Аргентинский фондовый рынок остается в лидерах роста, прибавив за неделю 10% в местной валюте. Российский риск, выраженный в CDS, прибавил 6 п.п. Никель подорожал на 3,3% вслед за ростом провайдеров второстепенных товаров и услуг MSCI China и коммунальных компаний Бразилии.

Местные облигации развивающихся стран стали лидером среди инструментов с фиксированной доходностью благодаря дальнейшему ужесточению денежно-кредитной политики (ДКП), казначейские облигации США выросли на 1,1 п.п. Рост заработной платы замедлился, а уровень безработицы снизился, что заставило инвесторов сократить ставки на смягчение политики ФРС. Доходность двухлетних КО США поднялась выше 1,4%, доллар ослаб.

В США в лидерах роста оказались IT-компании и провайдеры фармацевтических услуг, прибавившие 1%, вышедшие в конце недели данные по занятости укрепили оптимизм в отношении перспектив крупнейшей мировой экономики. S&P 500 по итогам недели снизился на 0,3%.

В числе аутсайдеров оказался потребительский сектор MSCI Russia (-5%), финансовый сектор Турции (-4%), нефтегазовый сектор S&P (-3,5%), MSCI India (-3%), а также индекс РТС.

Мы считаем, что эта неделя станет решающей для рынков, поскольку американо-китайские переговоры должны прояснить перспективы заключения торгового соглашения до наступления крайних сроков 5 октября и в середине декабря. Рынки выглядят перепроданными, особенно российские голубые фишки, сталь и некоторые другие эмитенты, такие как Сбербанк, АФК Система, а также китайские акции.

Вице-премьер КНР Лю Хэ посетит США для торговых переговоров. Неопределенность с Брекситом сохраняется — премьер-министр Борис Джонсон пытается выйти на сделку в условиях приближения дедлайна. Председатель КНР Си Цзиньпин и премьер-министр Индии Нарендра Моди встретятся на неофициальном саммите; США опубликуют сентябрьские данные по инфляции.

Предстоящая неделя — зарубежные рынки

Понедельник, 7 октября

- Премьер-министр Великобритании Борис Джонсон может совершить турне по европейским столицам для согласования сделки по Брекситу в преддверии саммита 17–18 октября. Тем временем парламентская оппозиция, вероятно, продолжит готовить стратегию, направленную на предотвращение выхода из ЕС без сделки

Вторник, 8 октября

- Председатель ФРС Джером Пауэлл выступит на ежегодной конференции Национальной ассоциации экономики бизнеса (NABE)

Среда, 9 октября

- Председатель ФРС Пауэлл, президент ФРБ Канзас-сити Эстер Джордж примут участие в мероприятии «ФРС слушает»

- Протокол сентябрьского заседания ФРС. ФРС снизила ставку на 25 б.п., до 1,75%, трое управляющих выступили против снижения

Четверг, 10 октября

- Вице-премьер КНР Лю Хэ посетит США для торговых переговоров. Встреча состоится в преддверии очередного повышения пошлин США на китайский импорт

- Ежемесячный обзор рынка нефти ОПЕК

- Инфляция в США за сентябрь, прогноз +0,2% м/м, +2,4% г/г.

Пятница, 11 октября

- Индекс настроения потребителей Мичиганского Университета

График недели

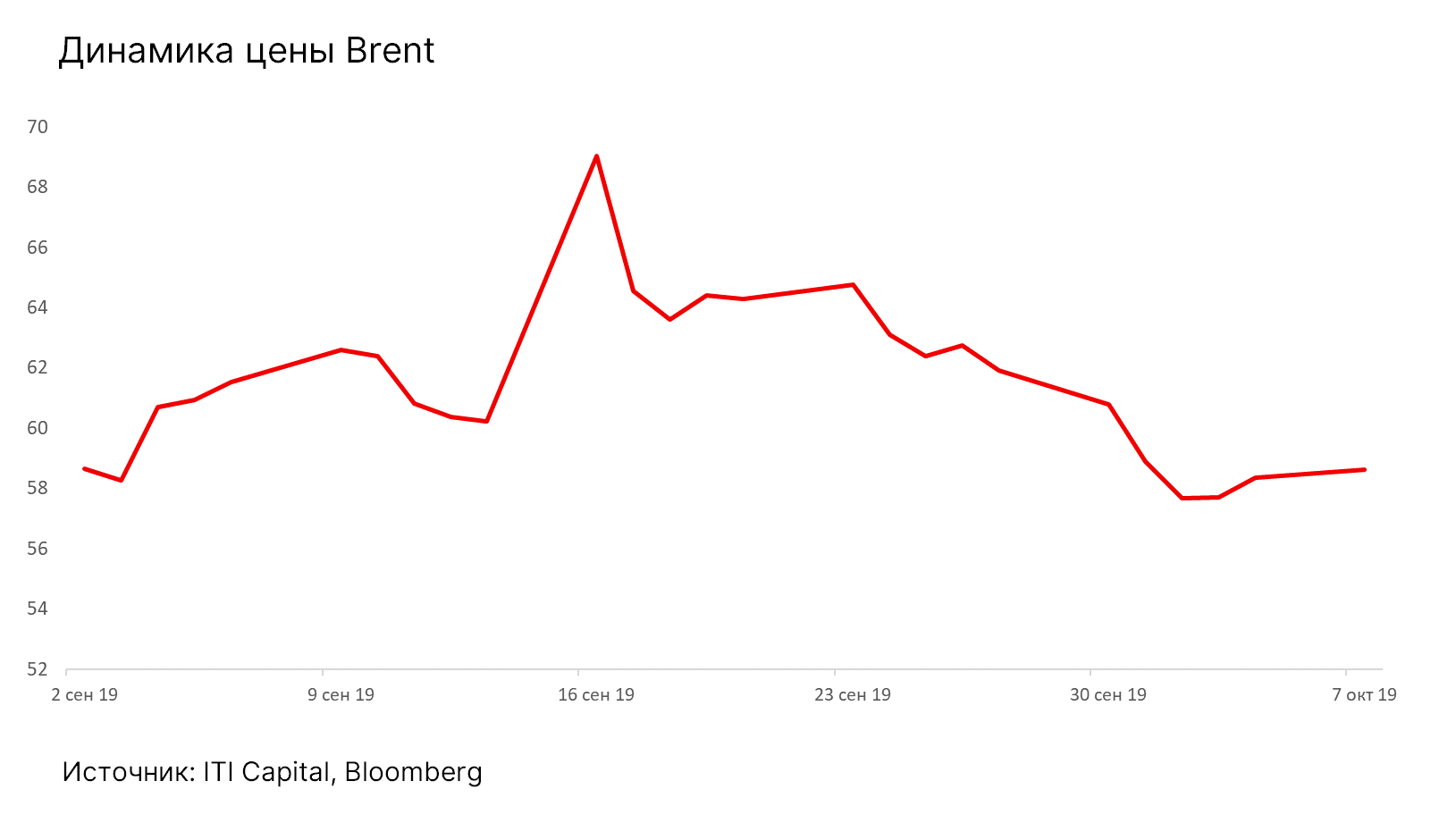

Нефть

К середине предыдущей недели котировки Brent снова упали ниже $58/барр., вернувшись к уровню начала сентября, на фоне полного восстановления добычи Саудовской Аравией и сохраняющейся настороженности в отношении перспектив роста глобального спроса. Недельные потери Brent составили 5,7%, некоторую поддержку в пятницу оказали позитивные данные по американскому рынку труда.

Запасы нефти в США по данным EIA увеличились на 3,1 млн барр. против прогнозируемого роста на 1,2 млн барр., что также стало негативным фактором для нефтяных цен. На предстоящей неделе EIA и ОПЕК опубликуют свои ежемесячные обзоры рынка.

Российский рынок

По итогам октября Минэкономразвития ожидает инфляцию на уровне 0,1–0,2% м/м, что соответствует годовым темпам роста в 3,7–3,8% и отличается от прогнозируемых ЦБ России 4–4,5%.

Лидеры роста и падения

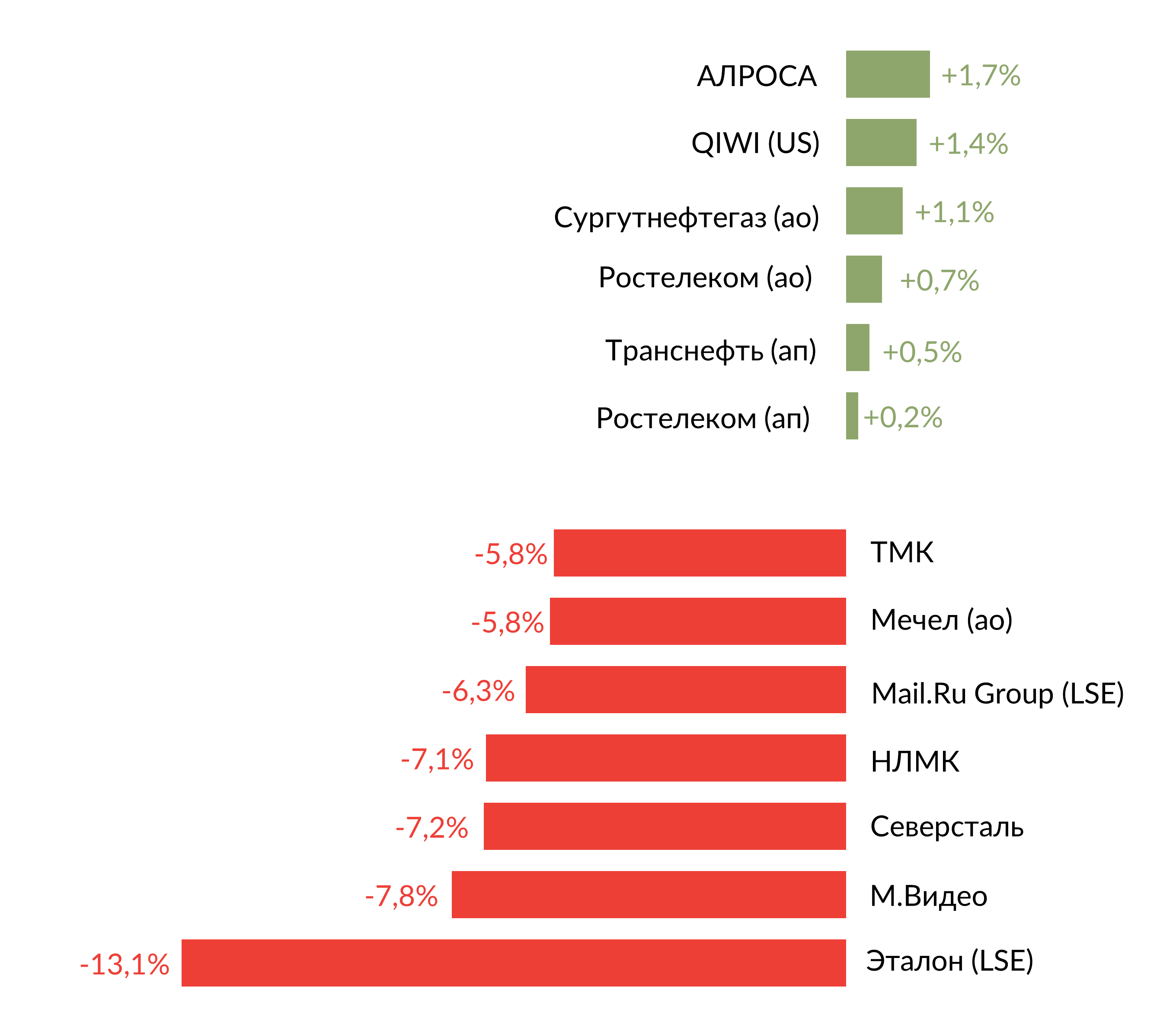

За неделю с 30 сентября по 4 октября рублевый индекс Мосбиржи потерял 2,37%, долларовый РТС отступил на 2,68%. Рубль укрепился к доллару до 64,62 руб. и ослаб к евро до 70,95 руб.

В числе аутсайдеров оказались Эталон (-13,1%) после отчетности за 1П19, М.Видео (-7,8%), Северсталь (-7,2%), НЛМК (-7,1%), Mail.Ru Group (-6,3%), Мечел ао (-5,8%), ТМК (-5,8%).

Лучше рынка из наиболее ликвидных российских компаний оказались Алроса (+1,7%), Qiwi (+1,4%), Сургутнефтегаз ао (+1,1%), Ростелеком (ао: +0,7%; ап: +0,2%), Транснефть ап (+0,5%).

Источник: Bloomberg, ITI Capital

Предстоящая неделя — российский рынок

На предстоящей неделе отчет о продажах за сентябрь представит Алроса. Компания прогнозирует положительную динамику м/м, как и в августе (+7% м/м; −38% г/г), но в августе Алроса снизила прогноз годовых продаж с 38 до 32–33 млн карат на фоне слабого спроса. Продажи De Beers, мирового лидера по выручке от продаж алмазов, в сентябре выросли на 3% м/м, до $295 млн, однако оказались на 39% ниже прошлогоднего уровня, алмазно-бриллиантовый рынок все еще находится под сильным давлением неблагоприятных макроэкономических и отраслевых факторов.

Северсталь первой среди металлургических компаний опубликует операционные результаты за 3К19, в июле компания ожидала замедления спроса на сталь во втором полугодии 2019 г. По данным отраслевых источников, в сентябре цены на стальную продукцию на основных мировых рынках упали на $30—50/т, опустившись до минимальных значений за последние два-три года.

Модельные портфели / Торговые идеи

Лукойл 1 октября объявил новую программу выкупа акций в объеме $3 млрд, которая поддержит котировки компании, на наш взгляд. Потенциал роста остается ограниченным на фоне снижения нефтяных цен, но мы считаем текущую оценку Лукойла по мультипликатору EV/EBITDA 2019