Рынок недвижимости Китая наряду с высокой зависимостью от проводимой политики властей известен своей волатильностью. Периоды спада показателей сектора сменяются уверенным ростом, а при чрезмерном всплеске или спаде индикаторов в дело вступают государственные структуры. На текущий момент рынок недвижимости КНР находится в стадии быстрого роста, однако многие инвесторы опасаются ухудшения ситуации в секторе по целому ряду причин.

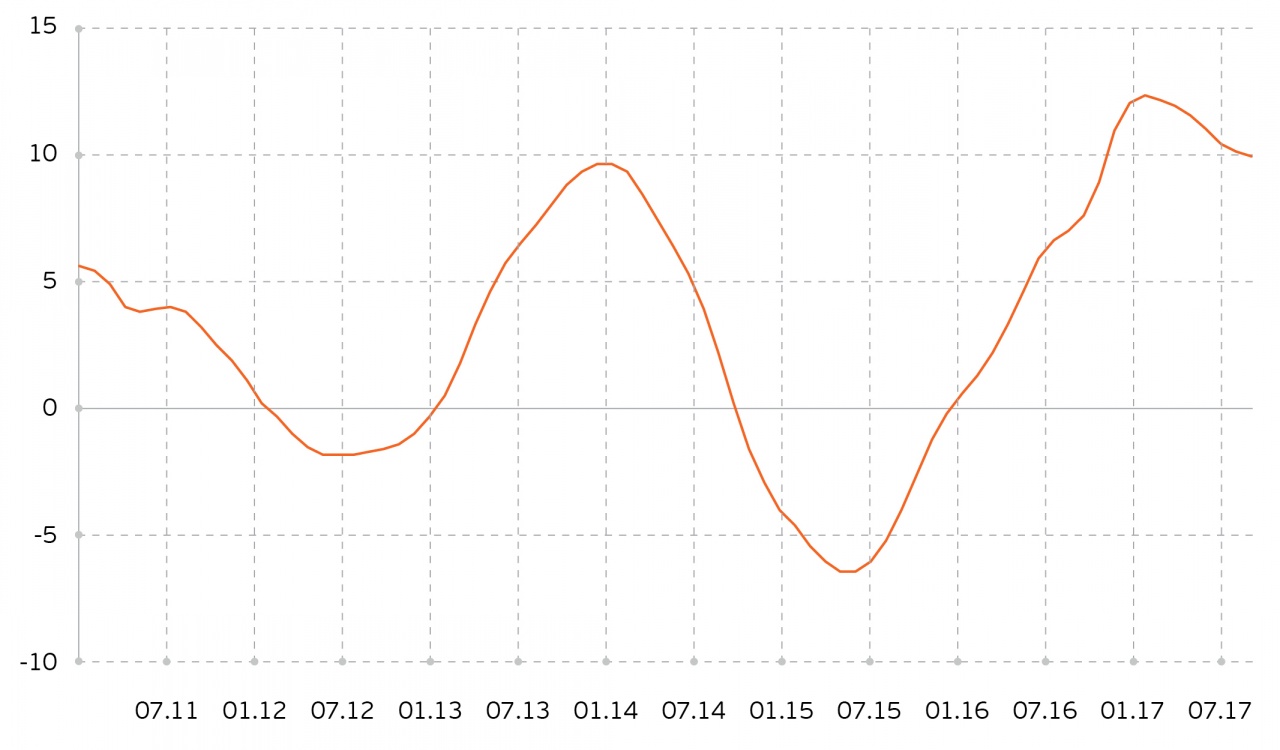

Динамика индекса HPI по 70 городам КНР, % г/г Источник: Национальное бюро статистики Китая

Положительную динамику сектор начал демонстрировать с октября 2015 года – в этом месяце индекс HPI, рассчитываемый на основании изменения цен на жилую недвижимость в 70 городах страны, вырос на 0,1% г/г после 13-месячного спада. Основная причина увеличения показателя – внедрение ряда стимулирующих мер властями. Если говорить глобально, то с ноября 2014 года по октябрь 2015 года ключевая ставка Народного Банка Китая была снижена с 6% до исторически минимального уровня 4,6%. Однако у восстановления рынка недвижимости были и более локальные причины. Так в сентябре 2015 года во многих городах КНР минимальный взнос по первому ипотечному кредиту был снижен с 30% до 25% от стоимости жилья, в то время как минимальный взнос для второго ипотечного кредита был сокращен с 60% до 40% от стоимости жилья. В феврале 2016 года данный уровень опустили еще на 10 п.п. до 30%.

В 2016 году был введён целый ряд ограничительных мер на иностранные инвестиции местными физическими лицами и компаниями. Доходность долгосрочных вложений сокращалась на фоне мягкой кредитно-денежной политики, проводимой большинством мировых финансовых регуляторов, а индекс Shanghai Composite к концу 2016 года сократился по отношению к своему максимуму в июне 2015 года на 39,9% при снижении индекса Hang Seng за аналогичный период на 19,4%. На этом фоне покупка недвижимости стала одной из ключевых инвестиционных возможностей для целого ряда инвесторов из Китая. В результате в сентябре 2016 года темпы роста индекса HPI достигли максимального за 6 лет уровня в 11,2% г/г, в то время как сразу в 14 городах КНР стоимость жилья подскочила на 20% г/г и выше (в 5 из которых темпы роста цен на жилье достигли 32-47% г/г).

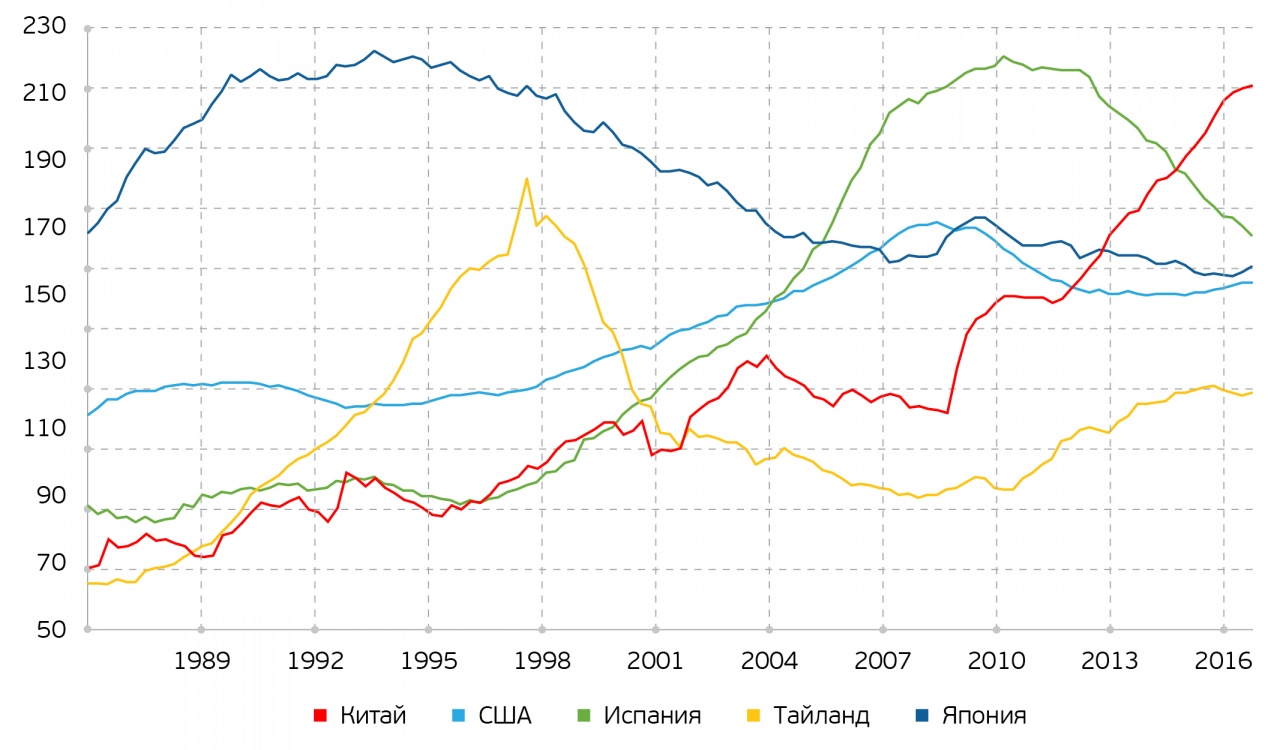

Подобное развитие событий поставило под вопрос не только целесообразность дальнейших вложений в сектор, но и заставило инвесторов вновь задуматься о долговом характере подобного роста. Согласно официальным данным China Banking Regulatory Commission, доля неработающих кредитов в банковском секторе страны по итогам I квартала 2017 года составила 1,74%, однако рейтинговое агентство Fitch Ratings менее радужно в своих оценках и предполагает, что доля просроченной задолженности на долговом рынке Китая может достигать 15-21%. Несмотря на подобные разногласия, долговой вопрос снова вышел на первый план. Объём выпускаемого в Китае долга растёт быстрее, нежели экономика страны. Так, если по итогам 2008 года совокупный объем кредитов, выданных нефинансовому сектору, (исключая кредиты государственным организациям) составлял 127,3% от ВВП страны, то к IV кварталу 2016 года индикатор расширился до 210,6%. В графическом формате подобное увеличение показателя выглядит весьма устрашающе, учитывая динамику аналогичного показателя во время последних кризисных событий в мире – ипотечного кризиса в США, кризиса на рынке жилой недвижимости Испании, японского финансового пузыря 1986- 1991 гг., а также азиатского финансового кризиса 1997-1998 гг.

Объем кредитов, выданных нефинансовому сектору, к ВВП, % Источник: Federal Reserve Bank of St. Louis, Bank for International Settlements

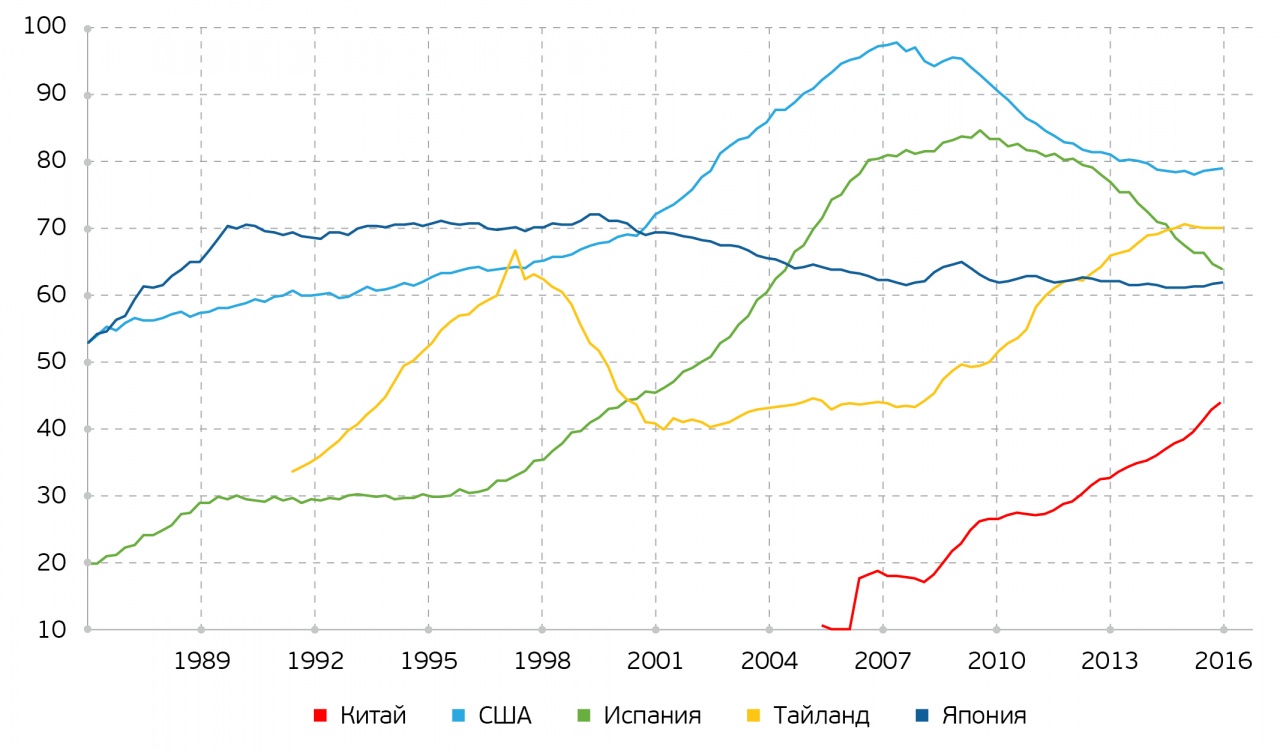

Однако стоит отметить, что несмотря на столь высокий показатель закредитованности экономики, уровень долгового бремени домохозяйств в стране находится на относительно низком уровне. По итогам III квартала 2016 года объем кредитов, выданных домохозяйствам КНР, достиг 44,3% от ВВП. Данный индикатор находится значительно ниже аналогичных показателей в США, Испании, Японии и Таиланде даже вне кризисных периодов.

Объем кредитов, выданных домохозяйствам, к ВВП, % Источник: Federal Reserve Bank of St. Louis, Bank for International Settlements

Китайская долговая проблема во многом остаётся внутренним вопросом. По итогам 2015 года объем внешнего долга страны по отношению к ВВП достигал всего 12,8%. При этом доля долгосрочного долга по отношению к ВВП составила 4,4%. По итогам 2015 года иностранные держатели китайских облигаций владели ценными бумагами на $123 млрд., что составляет менее 1,5% от объема облигационного рынка страны. Несмотря на это, в мае 2016 года рейтинговое агентство Moody’s понизило кредитный рейтинг Китая впервые за 27 лет – на одну ступень с «Aa3» до «A1», прогнозируя существенный рост долгового бремени в стране и увеличение давления на государственные финансы КНР в связи сопутствующими первой проблеме расходами. Кроме этого агентство беспокоит сокращение объема валютных резервов Поднебесной с начала 2014 года. Кризис на рынке недвижимости может стать серьезным ударом для всей экономики страны.

На этом в фоне с сентября 2016 года власти более чем 45 городов по всей стране ввели различные ограничительные меры на рынке жилой недвижимости. Среди уже принятых мер – увеличение первоначального взноса на покупку первого жилья (например, в Пекине показатель был повышен с 20% до 30% от стоимости жилья), введение полного запрета на покупку третьего и последующих объектов недвижимости в ряде городов, а также внедрение минимального срока владения приобретённой собственностью с целью снижения числа спекулятивных сделок на рынке. Кроме этого, ограничения на покупку местных активов затронули и зарубежных инвесторов. Ограничительные меры преимущественно вводились в крупных и экономически развитых городах, относящихся к категориям 1 и 2 (Tier 1 и Tier 2). Несмотря на отсутствие универсальных критериев данного разделения, многие агентства устраивают подобный рэнкинг, принимая во внимание консолидированные данные об объемах ВВП города, структуре управления городом, а также уровне жизни домохозяйств.

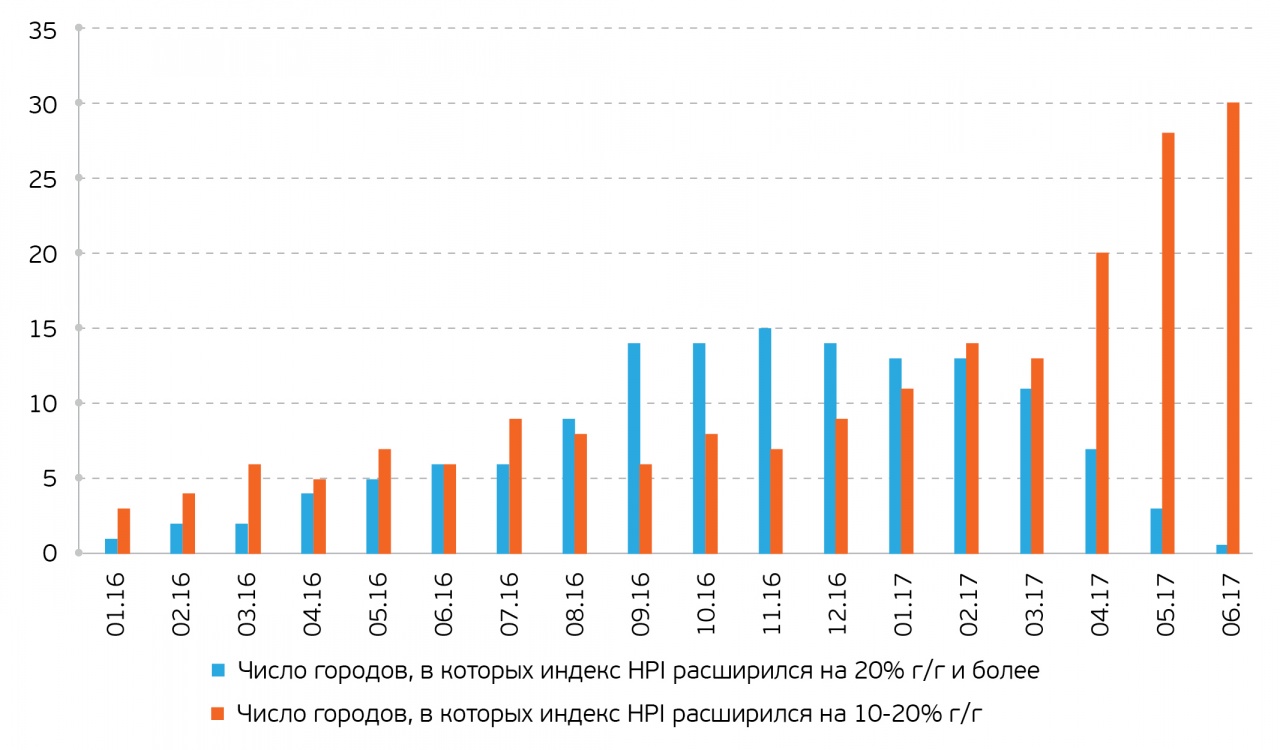

Причина того, что ограничительные меры коснулись именно «лидирующей» группы городов, весьма проста. В сентябре 2016 года цены на жилье в городах Tier 1 выросли в среднем на 28,3% г/г. При этом за рассматриваемый период рост индекса HPI превысил уровень в 20% годовых еще в 9 городах, 8 из которых имеют статус Tier 2. Еще в 6 городах рост цен остановился в диапазоне 10-20% годовых (все города из Tier 2). Как итог, в сентябре 2016 года сразу 20 городов столкнулись с увеличение стоимости жилой недвижимости на 10% г/г и более.

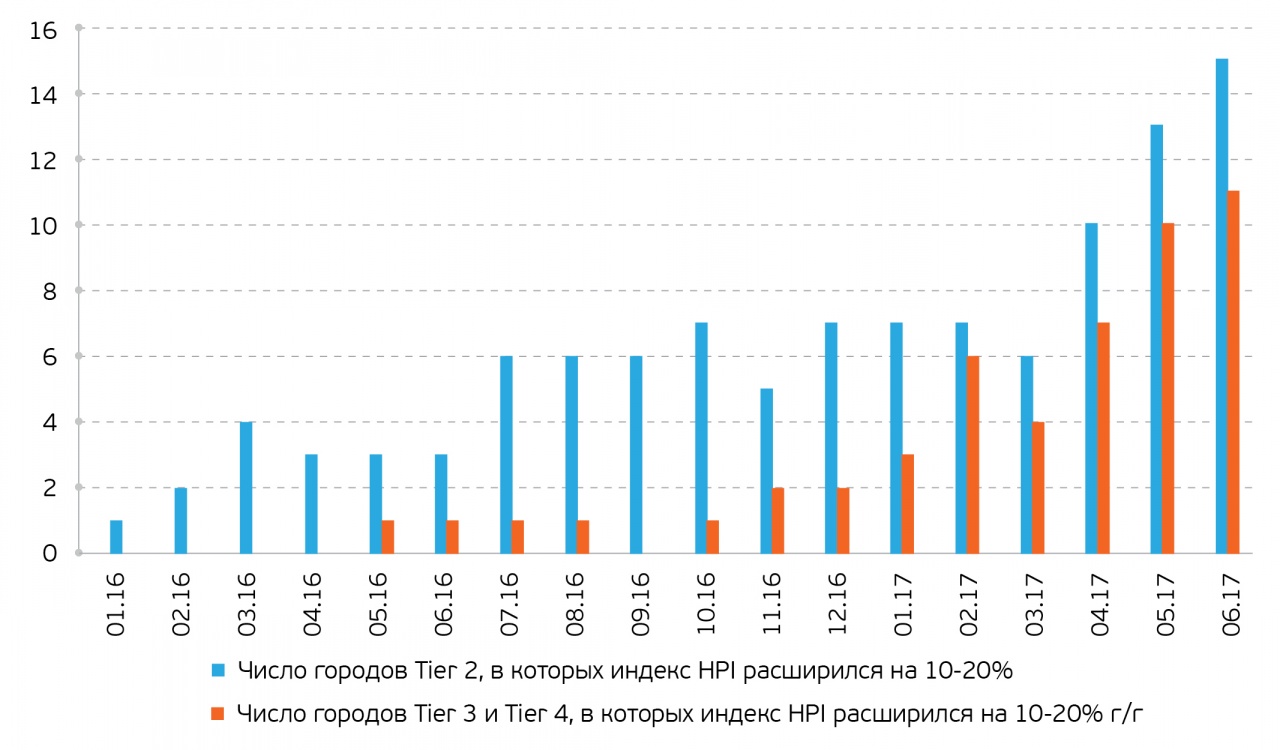

Перераспределение динамики индекса HPI на рынке жилой недвижимости Китая, ед. Источник: Национальное бюро статистики Китая, расчёты QBF

Введённые ограничения на рынке недвижимости в данных городах, безусловно, оказали сдерживающее влияние на дальнейшее увеличение индекса HPI. Если в сентябре 2016 года сразу в 14 городах рост индекса достигал 20% г/г и более, то по итогам июня 2017 года только в 1 городе было зафиксировано увеличение цен, превышающее данную отметку (в городе Уси из Tier 2 индекс расширился на 22,8% г/г по сравнению с декабрьским увеличением на 35,5% г/г). Однако, как и ожидалось, принятые властями меры привели к перераспределению инвестиционных потоков в города Tier 2 и Tier 3 с менее жестким регулированием сектора.

Перераспределение структуры инвестиций на рынке жилой недвижимости Китая, ед. Источник: Национальное бюро статистики Китая, расчёты QBF

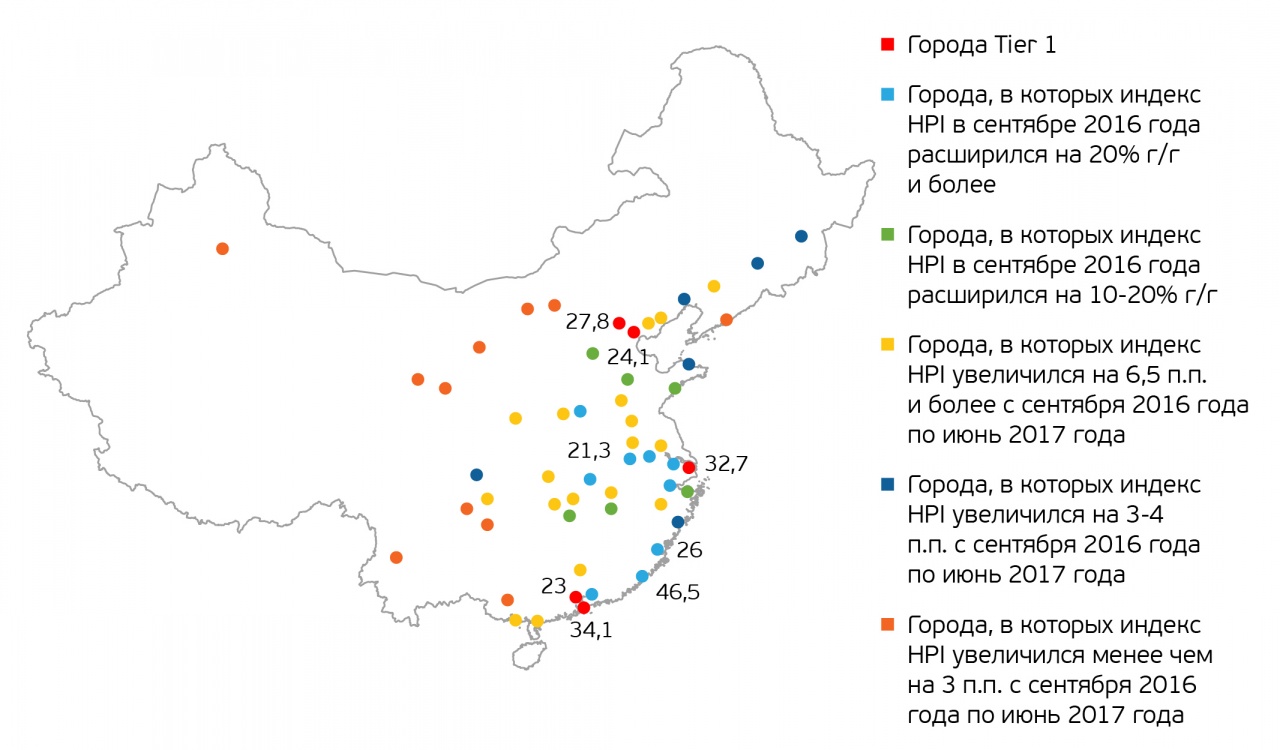

Темпы роста цен на недвижимость в городах Tier 2 и Tier 3 во многом определяются их географическим положением, удалённостью от наиболее крупных городов из списка Tier 1 и Tier 2, а также наличием высокоскоростных магистралей между данными городами. Лидерами роста цен остаются города «второго эшелона», расположенные ближе к восточному побережью страны и к тем городам, в которых власти уже успели ограничить покупку жилой недвижимости.

Темпы роста стоимости жилья в городах Китая в зависимости от их географического положения по отношению к городам из Tier 1 и Tier 2* Источник: Национальное бюро статистики Китая, расчёты QBF, * 19 из 20 городов, в которых в сентябре 2016 года индекс HPI расширился на 10% г/г и более, являлись городами из Tier 1 или Tier 2

По нашему мнению, увеличение числа городов, в которых цены на недвижимость растут темпами, превышающими 10% г/г (с 20 ед. в сентябре 2016 года до 31 ед. в июне 2017 года), вынудит власти прибегнуть к ограничительным мерам на покупку жилья и в «городах-сателлитах» уже в ближайшее время. Тем более, как показывают данные, реальное производство на рынке не замедляется – объем инвестиций в рынок жилой недвижимости Китая в июне 2017 года увеличился на 10,8% г/г до 889 млрд. юаней. При этом общая площадь жилых помещений, строительство которых стартовало в июне, увеличилась на 14,5% г/г при лишь незначительном сокращении (на 1% г/г) объема возведённых за аналогичный месяц жилых помещений. Наконец, площадь приобретенной под застройку земли за январь-июнь 2017 года увеличилась на 8,8% г/г.

Мы считаем, что в ближайшее время перераспределение инвестиций в недвижимость городов Tier 2 и Tier 3 продолжится, однако вскоре данные города может ждать введение уже опробованных властями ограничительных мер. Вместе с тем, сектор остаётся слишком важным с точки зрения дальнейшего сохранения высоких темпов экономического роста страны, в том числе в связи с большим влиянием отрасли на динамику показателей промышленных предприятий. В данной связи, по нашему мнению, девелоперы могут лишь незначительно сократить темпы строительства жилой недвижимости, рассчитывая на государственную поддержку в экстренных случаях нехватки ликвидности. Низкая зависимость долгового рынка страны от иностранных источников финансирования, в свою очередь, ограничит негативное влияние возможных кризисных событий в секторе жилой недвижимости КНР на зарубежные рынки.

Александр Жданов — аналитик QBF