Система имеет контроль в 10 компаниях, две из которых публичные: МТС и Детский мир. Кроме того, суммарная капитализация долей в крупных активах холдинга в разы превосходит рыночную стоимость материнской компании. Предлагаем разобраться, откуда взялся такой дисконт, и что ожидать в ближайшем будущем.

Основные финансовые показатели Системы за 2017 г.

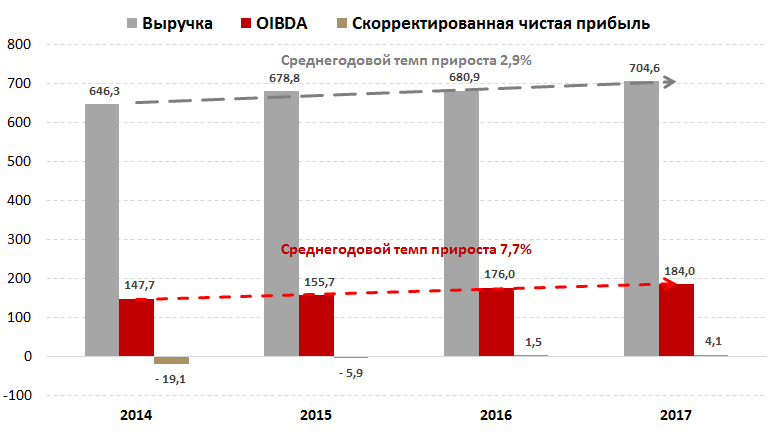

- Выручка Группы увеличилась на 8,4% г/г до 198,6 млрд руб.

- Скорректированный показатель OIBDA увеличился на 13,8% г/г до 47,3 млрд руб., маржа скорректированной OIBDA составила 23,8%

- Скорректированная чистая прибыль составила 4,1 млрд руб., рост на 178% г/г.

Несмотря на негативные события 2017 г., Системе удалось не только сохранить свои активы, но и обеспечить их органический рост. В темпах прироста основных финансовых показателей сложилась тенденция, что OIBDA растет быстрее чем выручка, что является позитивным моментом для компании, так как повышается эффективность использования активов.

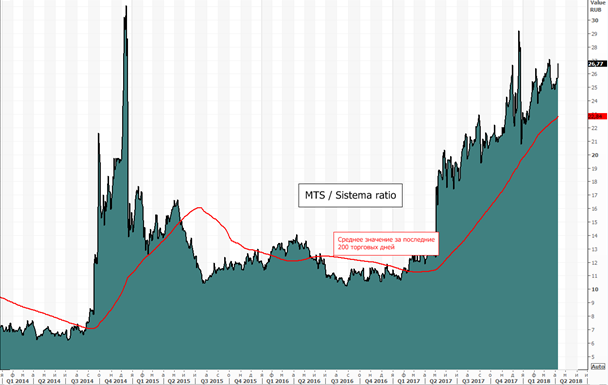

Динамика рыночной стоимости АФК Системы по отношению к капитализации МТС

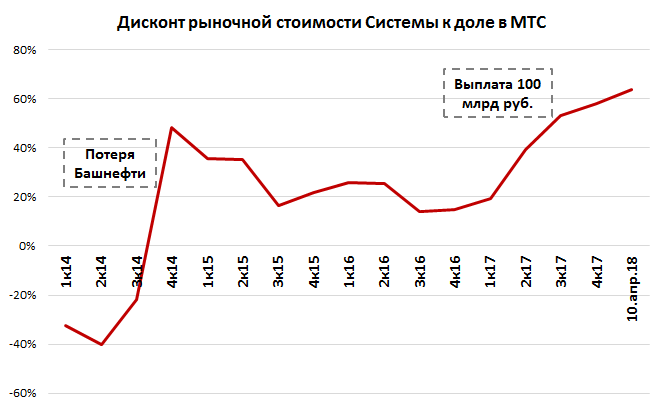

Для начала рассмотрим дисконт/премию материнской компании к ее ключевому активу – МТС.

Изначально Система торговалась с премией в 40% к собственной доли в МТС, за счет 73,9%-ого пакета в Башнефти, но после того, как в декабре 2014 г. нефтяная компания перешла в пользу Росимущества, капитализация Системы сократилась в 3 раза.

После негативного шока рыночная стоимость материнской компании постепенно восстанавливалась. Дисконт стабилизировался до 14-20% в III квартале 2016 г. Но уже в II квартале 2017 г. появились новости об иске к компании от Башнефти/Роснефти сначала на сумму 106,6 млрд руб., а потом и на 170,6 млрд руб. На этой новости капитализация Системы резко упала на 30%. Ситуация разрешилась в декабре 2017 г. заключением мирового соглашения, по которому Система обязуется выплатить всего 100 млрд руб.

Несмотря на то, что итоговая сумма выплат оказалась заметно меньше, чем могла бы быть, устойчивого восстановления котировок АФК не наблюдается. Если посмотреть на дисконт Системы ко всем публичным компаниям во владении, то мы увидим сохранение значительной недооценки.

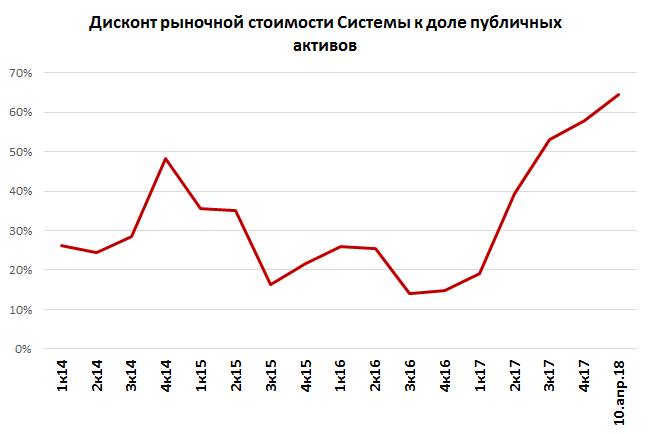

На графике ниже наглядно представлено отставание Системы от своих публичных дочек. Дисконт посчитан как отношение капитализации материнской компании к стоимости долей компаний, принадлежавших Системе: до IV квартала 2014 г. это 73,9% рыночной стоимости Башнефти и 51,46% МТС. После потери Башнефти к МТС в I квартале 2017 г. присоединилась 52,1% доля Детского мира.

Динамика отношения цены акций МТС к цене акций Системы также отражает негатив инвесторов к материнской компании. Цена акции МТС за выбранный период варьировалась в одном диапазоне, а акции Системы упали в 4 раза.

Текущая ситуация

Один из основных источников доходов Системы – это монетизация непубличных активов путем вывода на IPO. В 2020 г. планируется выход на IPO двух активов: агрохолдинга Степь и лесопромышленный холдинг Segezha Group. Это один из позитивных драйверов роста компании. Поэтому, помимо МТС и Детского мира, мы провели оценку интересных в среднесрочной перспективе активов материнской компании, которые вскоре могут стать публичными.

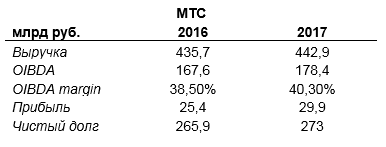

1. МТС

Доля эффективного владения Системы в МТС составляет 50,03%. Текущая рыночная капитализация: 557,6 млрд руб. Стоимость доли Системы: 280,4 млрд руб.

2. Детский Мир

Доля эффективного владения Системы в детском мире составляет 52,1%. Текущая рыночная капитализация: 66,7 млрд руб. Стоимость доли Системы: 34,8 млрд руб.

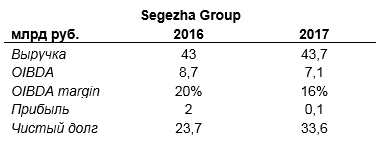

3. Segezha Group

Доля владения – 100%. Мы оценили стоимость компании с помощью сравнительного метода по мультипликатору EV/EBITDA. Для аналога мы выбрали американскую лесоперерабатывающую компанию – Packaging Corp of America с наиболее близкой бизнес моделью к Segezha. Основная доля продаж также приходится на экспорт.

Кроме того, мы скорректировали полученное значение исходя из дисконта за страновой риск. В итоге была получена консервативная оценка рыночной стоимости Segezha, равная 31,7 млрд руб.

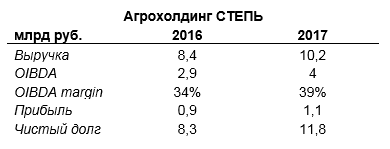

4. Агрохолдинг СТЕПЬ

Доля эффективного владения 50%. По аналогии с предыдущим методом мы произвели первичную оценку рыночной стоимости компании. За аналог была взята компания Русагро. Мы получили оценку примерно в 15 млрд руб. Стоимость доли Системы: 7,8 млрд руб.

5. МТС Банк

Доля эффективного владения Системы составляет 71,87%. Для оценки банка используем мультипликатор отношения капитализации к балансовой стоимости. Чистая прибыль по итогам периода капитализируется на капитал банка. Таким образом, мультипликатор P/B отражает во сколько инвесторы оценивают эффективность собственного капитала и ожидаемый его рост.

Поскольку МТС банк только в этом году выходит на положительную прибыльность ROE равен около 4-5%. Если сравнивать с другими банками в России, МТС банк можно справедливо оценить с коэффициентом 0,6х. Тогда получаем капитализацию равную 13 млрд руб. Стоимость доли Системы: 7,5 млрд руб.

6. Прочие активы

Другими активами Системы являются РТИ (высокие технологии и уникальные компетенции), Медси (лидер частной медицины), Бинофарм (инновационный биофармацевтический комплекс), БЭСК (крупная региональная электросетевая компания), Лидер Инвест и Бизнес-Недвижимость (недвижимость), Космос (гостиничный бизнес) и прочие инвестиции.

Данные активы занимают меньшую долю в общем инвестиционном портфеле АФК. Поэтому воспользуемся более простым методом оценки для оставшихся активов. Средний мультипликатор Капитализация/Выручка по российским компания больше 1х. Для консервативного анализа оценим компании по мультипликатору равному 1х. Тогда суммарная стоимость получается 101,3 млрд руб., а доля Системы – 92,6 млрд руб.

Таким образом, суммарная капитализация компаний Системы составляет 785,9 млрд руб., а доля подконтрольных активов Системы, по нашим расчетам, около 453,9 млрд руб. При этом текущая стоимость равна 100 млрд руб., следовательно, дисконт материнской компании к дочкам составляет 78%.

Если посчитать показатель Enterprise value (EV) Системы, который учитывает чистый корпоративный долг в 213 млрд руб., то дисконт к капитализации активов все равно остается на высоком уровне – 31%.

Более того, выше мы считали именно дисконт акций АФК от стоимости дочерних подразделений. Однако если мы посчитаем upside, то есть путь от текущей капитализации до справедливо рассчитанных 453,6 млрд руб., то получается 45%. Другими словами, это величина, на которую в теории должны вырасти акции, чтобы их оценка сравнялось со стоимостью чистых активов (NAV).

Дисконт для инвестиционной компании – это нормально?

За последние 3 года компания перенесла уже 2 критических события. Инвесторы с осторожностью относятся к инвестированию в Систему из-за риска повторения подобных ситуаций. Тем не менее, дисконт компании выглядит слишком высоким по отношению к потенциальным рискам. После заключения мирового соглашения с Башнефтью/Роснефтью подобные события маловероятны.

Такой большой дисконт для инвестиционных компаний не является общепринятой нормой. Многие сравнивают Систему с ее американским аналогом – Berkshire Hathaway, принадлежавшей Уоррену Баффету.

По итогам IV квартала 2017 г. портфель этой всемирно известной компании оценивался в $191,2 млрд (рыночная стоимость долей публичных компаний, принадлежавших Berkshire Hathaway), в то время как капитализация материнской компании на 12.04.2018 составила $482,4 млрд. То есть мы видим не дисконт как у Системы, а рыночную премия около 150% к публичным активам компании. Мультипликатор P/B равен 1,38х против 0,81х у Системы.

Основные драйверы роста АФК Системы на горизонте 1-2 лет

- Высокий денежный поток с дочерних компаний. МТС и Детский мир продолжают оставаться лидерами в отраслях и имеют позитивные прогнозы роста в ближайшие годы.

По итогам 2017 г. МТС направит на дивиденды практически весь свободный денежный поток FCF. Кроме того, телеоператор может возобновить программу обратного выкупа акций, что является еще одним источником получения средств для Системы.

Детский мир в свою очередь, несмотря на статус стремительно растущего бизнеса, также старается активно «помогать» материнской компании решать долговые проблемы. По итогам 2017 г. вся чистая прибыль по РСБУ будет направлена на дивиденды – половина достанется АФК.

- Публичное признание стоимости и дополнительный приток капитала от Segezha Group и агрохолдинга Степь, которые должны выйти на IPO в 2020 г. Пока компании непубличны, они не имеет рыночной премии. Но после выхода на IPO, инвесторы начнут учитывать рыночную стоимость бизнеса в структуре холдинга. За счет такой переоценки материнская компания формально увеличивает стоимость активов. Помимо этого, Система получит средства за продажу доли Segezha Group и Степи.

- Снижение ставок в экономике позволит компании экономить на обслуживании долга. В 2018 г. ожидается сокращение Центробанком ключевой ставки до целевого уровня в 6,5%, вслед за этим в базовом сценарии продолжится и сокращение ставок по кредитам.

Это позволит рефинансировать текущие долговые обязательства по более низким ставкам. Текущий долг компании составляет 227 млрд руб., при этом на облигации приходится 46 млрд руб. Ближайший оферта по одному из выпусков облигаций будет в октябре 2018 г.

Оставшаяся часть долга представлена кредитами, как раз ее Система и может рефинансировать в случае снижения процентных ставок в экономике.

- На последней пресс-конференции по итогам 2017 г. менеджмент компании сообщил, что Система на горизонте следующих 1,5-2 лет планирует снижать долговую нагрузку корпоративного центра, которая на данный момент составляет 227 млрд руб. Делеверидж, исходя из заявлений менеджмента, пройдет за счет массы факторов. В том числе, возможно, и за счет сокращения дивидендных выплат по итогам 2018 г. Впрочем, сокращение дивидендов в пользу погашения долга является положительным моментом для Системы на длинной дистанции, какая бы реакция в акциях компании не была.

Отношение долга корпоративного центра к полученным дивидендам с дочерних компаний (в том числе средства, полученные обратного выкупа акций МТС) по итогам 2017 г. составило 4,8х.

Менеджмент Системы прогнозирует рост процентных выплат в 2018 г. на уровне 63% из-за роста долга на фоне выплат Башнефти/Роснефти.

Свободный денежный поток системы на конец IV квартала 2017 г. составил 13,6 млрд руб. Таким образом, почти вся доля полученных средств уходит на погашение процентов. Одной из ключевых причин является высокая процентная ставка по займам компании. Эффективная ставка в 2017 г. составила примерно 9,5-10%, что выше среднерыночных ставок по кредитам.

В соответствие с текущей дивидендной политикой Системы, в совокупности по результатам отчетного года рекомендуемый размер дивидендов должен составлять сумму, соответствующую дивидендной доходности по обыкновенным акциям не менее 6%, но при этом не менее 1,19 руб. на каждую обыкновенную акцию.

В текущей ситуации Система направляет на дивиденды около 11 млрд руб., оставшаяся часть идет на погашение процентов. В итоге у компании практически не остается свободных денег, чтобы соблюдать заявленный в последней презентации план по снижению долговой нагрузки.

Если Система в ближайшие два года сократит накопленный долг, то у компании увеличится свободный денежный поток, который вероятно будет направлен на увеличение дивидендов или новые перспективные инвестиции. Таким образом, сокращение или полный отказ от выплат дивидендов на горизонте 2 лет играет в пользу роста акционерной стоимости холдинга.

Поэтому потенциальное погашение долга в ущерб выплат дивидендов, которые и так весьма высокие, является важным драйвером роста на горизонте следующих 2 лет. В планах компании предусматривается сокращение корпоративного долга до 140 млрд руб.

Быстрое погашение долга возможно благодаря тактике «выкачивания» дивидендов из дочерних компаний. Например, МТС в этом году выплатил дивиденды больше поставленной цели. В следующем году также ожидается, что телеоператор сможет направить на дивиденды чуть более запланированных 26 руб. на акцию. Помимо этого, МТС ежегодно проводит обратный выкуп акций (buy back).

Изменения в структуре управления компании

На заседание совета директоров 31 марта обсуждалась новая стратегия развития корпорации, которая состоит в формировании фондов для проведения инвестиционной деятельности компании. Предполагается, что каждый из фондов будет специализироваться на отдельных отраслях и инвестировать как в контрольные, так и не в контрольные доли участия (не менее 25%). Партнерская модель будет предполагать, что управляющие партнеры разделят доход и риски совместно с главным акционером.

На наш взгляд, изменение внутренней структуры управления пока не оказывает ощутимого эффекта на ожидаемые выплаты дивидендов или проведение инвестиционной стратегии компании в ближайшее время. Тем не менее, мы допускаем позитивные изменения после полного проведения реструктуризации управления.

Резюме

На текущий момент в акциях Системы образовался очевидный дисконт к стоимости чистых активов. Даже с учетом высокой долговой нагрузки дисконт по EV к NAV составляет более 30%.

Эта ситуация образовалась из-за стечения негативных обстоятельств вокруг компании в последние годы, связанных с судами и сложившегося высокого долга. Однако этот негатив, который сейчас заложен в цене, может быть не совсем оправдан. По мере погашения долга корпоративного центра ситуация может начать исправляться в лучшую сторону.

В базовом сценарии развития событий на горизонте 1,5-3 года капитализация материнской компании может постепенно приближаться к стоимости ее активов. Кроме того, даже в случае отказа от действующей дивидендной политики, размер выплат, вероятно, все-таки сохранится на уровне не ниже среднерыночного.

Сергей Сидилев

БКС Брокер