АФК «Система»

Результаты за 4 кв. 2018 г. по МСФО: лучше ожиданий

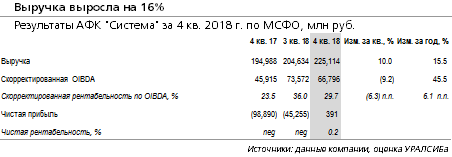

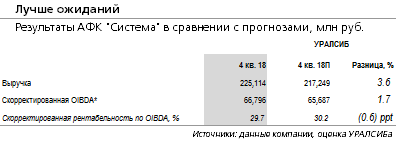

Cкорректированная OIBDA увеличилась на 46% год к году с учетов изменений стандартов отчетности. АФК «Система» (SSA LI – рекомендация пересматривается) опубликовала финансовую отчетность за 4 кв. 2018 г. по МСФО, оказавшуюся несколько лучше наших ожиданий. Так, выручка АФК «Система», выросла на 16% (здесь и далее – год к году, если не указано иное) до 225 млрд руб., что превзошло наши ожидания на 4%. Скорректированная OIBDA выросла на 46% до 66,8 млрд руб., что лучше нашего прогноза на 2% и в значительной степени обусловлено переходом к применению стандартов МСФО 9, МСФО 15 и МСФО 16. Без учета этого эффекта скорректированная OIBDA выросла на 11% до 53,0 млрд руб. Рентабельность по скорректированной OIBDA при этом выросла на 6,2 п.п. до 29,7% с учетом применения новых стандартов или на 0,6 п.п. до 24,1% без влияния этого фактора. Чистая прибыль составила 391 млн руб.

Компания ориентируется на достижение уровня долговой нагрузке на корпоративном центре до 140-150 млрд. руб. На уровне корпоративного центра чистые финансовые обязательства Системы на конец квартала составляли 223 млрд руб. Консолидированный чистый долг (включая обязательства перед росимуществом) составил 603 млрд руб., что эквивалентно 2,7 скорректированной OIBDA за предыдущие 12 месяцев, до учета применения стандартов МСФО 9, МСФО 15 и МСФО 16 (на уровне предыдущего квартала). Компания назвала одной из основных стратегических целей снижение долговой нагрузки корпоративного центра до уровня в 140-150 млрд руб. Так же в ближайшие годы Система сконцентрируется на росте стоимости четырех портфельных компаний – агрохолдинга «СТЕПЬ», Segezha Group, «Медси» и Ozon. В перспективе планируется, что стоимость этих компаний достигнет до 1-2 млрд долл., и , в конечном итоге, они могут быть выедены на рынки капитала.

Результаты должны поддержать котировки акций Системы. Результаты АФК Системы за 4 кв. 2018 г. отражают хорошую динамику ее основных бизнес-подразделений. Уровень долговой нагрузки компании в целом сохраняется приемлемыv, учитывая сильные денежные и щедрую дивидендную политику МТС. Наша рекомендация для акций Системы в настоящий момент пересматривается.