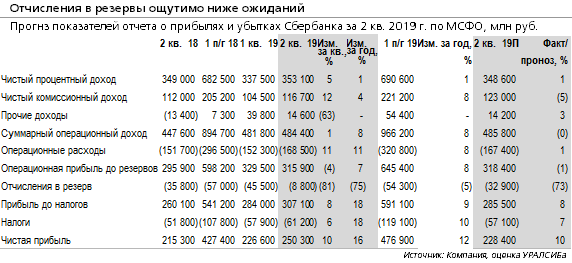

Сбербанк получил 250 млрд руб. прибыли за 2 кв. по МСФО, на 10% выше квартал к кварталу и на 16% год к году, ROAE составил почти 25%.

- ЧПМ выросла на 20 б.п. за квартал, как мы и ожидали, ЧПД оказался на 1% выше нашего и консенсусного прогноза. По расчетам банка ЧПМ во 2 кв. сосатвила 5,2%, что по всей видимости предполагает риски понижения годового прогноза менеджмента ("выше 5,5%").

- Чистые комиссии на 5% ниже нашего и консенсусного прогноза, рост год к году составил всего 4%, по итогам полугодия чистые комиссии сократились на 6%. Банк укаызвает, что во 2 кв. 2018 г. было разовое признание дохода по документарным операциям, без учета которого рост год к году составил бы 8,1%. Мы полагаем, что годовой прогноз по чистым комиссиям также может быть пересмотрен вниз (сейчас он предполагает рост на 14-16%).

- Прочий доход почти совпал с ожиданиями

- Операционные расходы были на 1% выше нашего прогноза и на 2% выше консенсуса, рост относителньо 1 п/г 2018 г. с поправкой на изменение методологии составил бы около 4,5% вместо 7,7%

- Стоимость риска составила всего 0,1%, тогда как мы ожидали около 0,6%, консенсус - 0,7%. Банк распустил резервы по итогам реструктуризации Agrokor, по всей видимости, эффект оказался больше, чем закладывали мы и рынок; мы ждем комментариев менеджмента по размеру этого эффекта, и также полагаем, что по итогам 1 п/г годовой прогноз по стоимости риска (составлял 1,3%) может быть понижен

- Корпоративные кредиты снизились на 3,6% за квартал, кредиты физлицам выросли на 4,2% за квартал - близко к нашим ожиданиям. Доля обесцененных кредитов снизилась на 10 б.п. за квартал до 7,8% (мы ждали минус 20 б.п.). Средства физлиц выросли на 2,5% за квартал (как мы и ожидали), средсва корпоративных клиентов - на 1,2% (мы ждали сокращения).

- Достаточность капитала 1-го уровня снизилась примерно на 30 б.п. за квартал до 12,3%

Исходя из комментариев менеджмента, все стороны сделки по продаже Денизбанка выполнили все условия договора, и банк ожидает, что расчеты пройдут в ближайшее время.

Мы рассматриваем результаты как умеренно позитивные, впрочем, позитивный эффект может быть ограничен пересмотром прогнозов, относящихся к основному доходу.