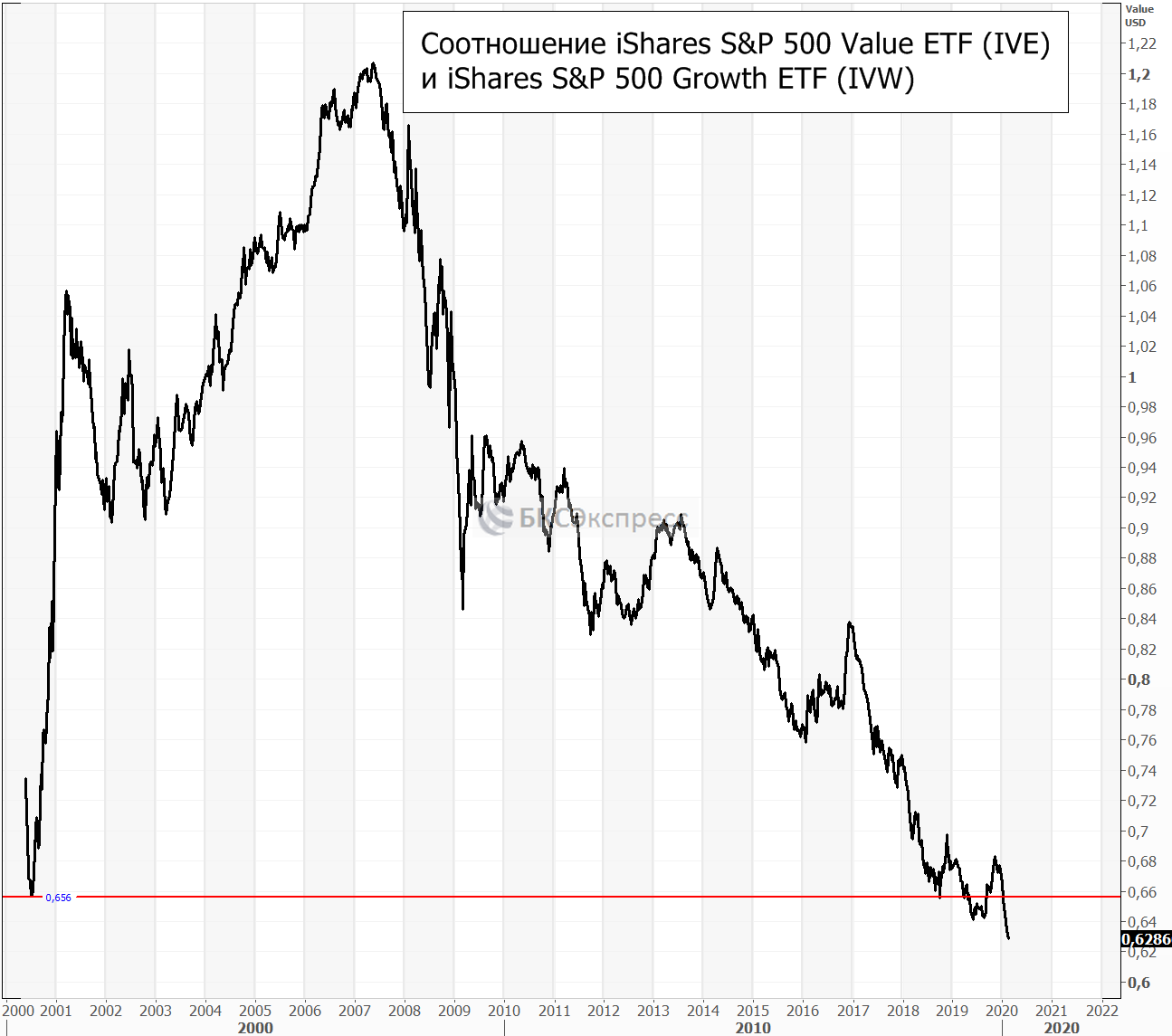

В последние годы выходило множество статей об отставании «акций стоимости» от бумаг «историй роста», и это расхождение со временем лишь увеличивалось. И вот последняя волна роста американского рынка акций привела к новому историческому антирекорду соотношения этих секторов.

На графике ниже представлено соотношение двух соответствующих ETF: iShares S&P 500 Value ETF (IVE) и iShares S&P 500 Growth ETF (IVW).

Стратегия стоимостного инвестирования основывается на обнаружении с помощью фундаментального анализа недооцененных акций, которые называются «стоимостными». Целью такого подхода является поиск компаний, внутренняя стоимость которых выше текущей рыночной оценки.

В то же время «истории роста» или «акции роста» предполагают в первую очередь перспективы увеличения капитализации компаний, относящихся к данному сектору. Это более динамичные предприятия, характеризующиеся высокими темпами роста доходов и обладающие сильной бизнес-моделью, работая в инновационных сегментах. Поэтому некоторые компании являются убыточными, что не мешает их акциям демонстрировать внушительный рост.

На пике пузыря доткомов соотношение стоимостных акций к бумагам роста установило на тот момент исторический минимум (27.03.2000). С 1995 и до начала 2000 г. был период стагнации энергетического сектора, многие компании которого относятся к стоимостным историям. В то же время технологический сектор, наполненный историями роста, пользовался повышенным спросом у инвесторов.

Затем данный индикатор резко вырос, однако некоторое время это происходило не за счет бурного роста стоимостных акций, а из-за обвала технологического сектора, произошедшего в результате кризиса доткомов.

С 2003 по 2007 г. был период расцвета стоимостного инвестирования, чему в том числе способствовало ралли сырьевых товаров. Однако крах ипотечного пузыря в 2007 г. привел к проблемам в финансовом секторе, которые затем перекинулись и на глобальную экономику в целом, вызвав обвал нефтяных цен и других сырьевых активов.

Это стало отправной точкой длительной нисходящей волны соотношения стоимостных акций к бумагам роста. При этом последующий бычий тренд американского рынка акций лишь увеличивал это расхождение, так как инвесторы предпочитали вкладываться в инновационные и технологические сектора на фоне бурного развития интернет-сервисов и распространении мобильной связи и сопутствующих ей услуг.

О чем же говорит эта тенденция? Учитывая, что пик увлеченности акциями роста обычно совпадает с апогеем длительного восходящего тренда, а также приходится на позднюю стадию экономического цикла, то мы сейчас можем находиться ближе к концу периода подъема фондовых активов и расширения экономики.

Впрочем, о том, что «разворот вот-вот наступит», говорят уже несколько лет. Между тем нынешний период, длящийся уже более 10 лет, отличается беспрецедентными мерами монетарного стимулирования центробанков, поэтому трудно прогнозировать, когда именно он закончится.

В то же время стоимостные акции обычно показывают лучшую динамику, когда рост является широкомасштабным и относительно устойчивым, как правило, в начале экономического цикла. Поэтому на среднесрочном горизонте вряд ли данный сектор вернется к устойчивому подъему.

Тем не менее, если нынешний растущий тренд в США закончится мощной нисходящей волной, акции роста могут дешеветь опережающими темпами, что вернет соотношение стоимостных бумаг к растущим на более высокие уровни, как это было в начале 2000-х.

Читайте также : Стоимостное инвестирование, часть 1. Что на самом деле влияет на цену акции

Стоимостное инвестирование, часть 2. Суть подхода и критерии отбора акций

БКС Брокер