ДИНАМИКА СТОИМОСТИ ПАЕВ

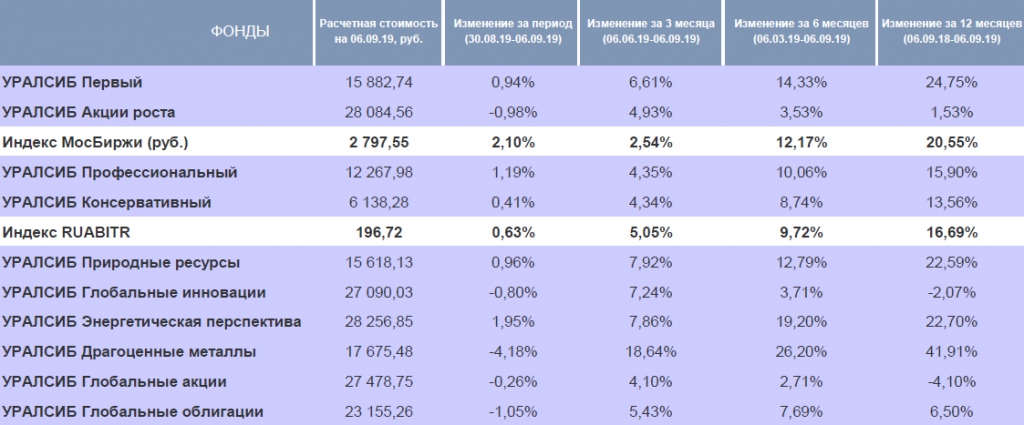

Глобальные фондовые рынки завершили неделю, в основном, в плюсе на фоне восстановления аппетита к риску в условиях ослабления напряжённости в Гонконге и сообщений о продолжении торговых переговоров между США и Китаем. Лидером по итогам недели стал ОПИФ «УРАЛСИБ Энергетическая перспектива», поддержанный опережающим ростом российских электроэнергетических компаний. Сопоставимый результат показали фонды «УРАЛСИБ Первый», «УРАЛСИБ Профессиональный» и «УРАЛСИБ Природные ресурсы». Снижение ключевой ставки Банком России на фоне дефляции в августе способствовало позитивным результатам фонда «УРАЛСИБ Консервативный». Доходность наших глобальных фондов на прошедшей неделе была временно сдержана укреплением рубля на фоне роста нефтяных котировок и сокращения объёма покупок валюты Минфином РФ.

Полная версия Еженедельного информационного бюллетеня №35 (925) 2-8 сентября 2019

РЫНОК АКЦИЙ

Индекс МосБиржи прибавил 2,1%. Лидировали обыкновенные акции Сургутнефтегаза (+21,9%), «префы» эмитента прибавили 10%, привилегированные акции Татнефти подорожали на 5,5%, Роснефть прибавила 3,9%, ФСК ЕЭС – 3,6%. Отставали горнодобывающие компании, потребительский сектор, а также большинство электроэнергетиков. Индекс акций компаний нефтегазового сектора (+4,3%) был поддержан ростом котировок нефти на 1,8% и опережающей динамикой бумаг упомянутого ранее Сургутнефтегаза: обыкновенные акции компании взлетели на 21,9% на фоне новостей о создании нового подразделения для вложений в ценные бумаги – ООО «Рион». «Префы» эмитента выросли на 10%. Привилегированные акции Татнефти прибавили 5,5% на фоне комментариев менеджмента по результатам за 2-й квартал 2019 г., котировки обыкновенных бумаг выросли на 1,3%. Роснефть подорожала на 3,9%, Лукойл – на 2,7%. Новатэк прибавил 1,9% на фоне подписания окончательного инвестрешения по «Арктик СПГ-2», Газпром подорожал на 1%.

Акции горнодобывающих и металлургических компаний отстали от индекса МосБиржи (в среднем -0,7%). Лидировали бумаги Русала (+2,2%), поддержанного ростом цен на алюминий. Котировки Алроса (+1,5%) продолжили восстановление. Акции Норникеля прибавили 0,7%. Чёрные металлурги скорректировались после роста предыдущей недели: котировки Северстали и Магнитогорского МК снизились на 1%, НЛМК подешевел на 1,5%. Акции Полиметалла и Полюса потеряли 1,3% и 2,5% соответственно на фоне снижения цен на золото на 0,9%.

Бумаги электроэнергетического сектора прибавили в среднем 2%. Лучший результат вторую неделю подряд показали акции ОГК-2 (+5,9%), сопоставимой динамикой отметились бумаги ТГК-1 (+5,5%). Акции распределительных сетей закончили неделю позитивно: котировки МРСК Центра выросли на 3,7%, МРСК Центра и Приволжья – на 3,5%, МРСК Урала подорожала на 1,7%, МРСК Юга – на 1,6%, бумаги МРСК Волги прибавили 1,5%. Акции ФСК ЕЭС выросли на 3,6% на фоне комментариев главы компании о сохранении дивидендной политики без изменений. Обыкновенные бумаги Россетей прибавили 2,2%, котировки «префов» практически не изменились. Привилегированные акции Ленэнерго подорожали на 2,1%, столько же прибавили бумаги Интер РАО на фоне публикации предварительных результатов отбора проектов модернизации на 2025 г. Котировки Энел Россия выросли на 1,8%, Мосэнерго – на 0,9%, Юнипро – на 0,5%. Бумаги РусГидро подешевели на 0,6%.

Потребительский сектор отстал от индекса МосБиржи (в среднем -0,3%). Лидировали акции Яндекса и Русагро, прибавившие по 1,7%. Котировки Детского Мира выросли на 0,3%. Бумаги X5 Retail Group снизились на 0,5%, Магнит потерял 3,1%. Привилегированные акции Сбербанка подорожали на 3,1%, обыкновенные – на 2,2%. Котировки Банка Тинькофф снизились на 4,1%.

Индекс S&P 500 прибавил 1,8% на фоне сообщений о продолжении торговых переговоров между США и Китаем. Опережающими темпами росли крупные технологические компании: Intel подорожал на 7,4%, котировки AT&T выросли на 2,8%, Visa прибавила 2,7%, Apple – 2,2%. Акции биотехнологических компаний снизились в среднем на 0,7%.

РЫНОК РУБЛЕВЫХ ОБЛИГАЦИЙ

Цены рублёвых корпоративных облигаций выросли на 0,5%, столько же прибавили котировки ОФЗ, сильнее выглядели долгосрочные бумаги. На состоявшихся в среду аукционах Минфин РФ привлёк 20 млрд рублей (весь запланированный объём): спрос на 20-летние ОФЗ серии 26230 составил 61,1 млрд, доходность по цене отсечения – 7,29% годовых. Директор департамента государственного долга Минфина заявил, что в оставшийся период до конца года министерство не планирует увеличивать предложение бумаг на первичных аукционах и будет отдавать предпочтение более длинным выпускам и выпускам, в меньшей степени представленным на вторичном рынке. План привлечения на первичном рынке до конца года составляет 550 млрд рублей (без учёта погашений) – порядка 32 млрд р. в неделю. На состоявшемся заседании в пятницу Совет директоров Банка России принял решение снизить ключевую ставку на 25 б.п. до 7%, как и ожидалось, и оставил прогноз в отношении дальнейшего направления денежно-кредитной политики в целом без изменений. Также ЦБ заявил о готовности пересмотреть оценку нейтральной ставки, при этом подчеркнув проблематичность точной оценки её значения. Согласно предварительным данным Банка России о движении средств нерезидентов на рынке ОФЗ за август, в прошедшем месяце иностранные инвесторы сократили свои вложения на 18 млрд рублей.

РЫНОК ВАЛЮТНЫХ ОБЛИГАЦИЙ

Динамика долговых рынков развитых стран на прошедшей неделе была разнонаправленной: цены суверенных бондов developed markets снизились на 0,3% в долларах, столько же потеряли котировки корпоративных облигаций, американские высокодоходные бумаги подорожали на 0,4%. Спред между доходностями 2- и 10-летних US Treasuries по итогам недели вернулся в положительную область. В четверг состоится заседание Европейского центробанка, ожидается снижение депозитной ставки до -0,5%.

Еврооблигации российских компаний подорожали на 0,5%, котировки суверенных евробондов выросли на 0,7% на фоне роста долгов развивающихся стран на 0,7%. Финальный ориентир по 5-летним долларовым евробондам Северстали составил 3,15-3,25% годовых, спрос превысил US$2,4 млрд. Стоимость страховки от дефолта РФ (5Y CDS) снизилась до 84,809 пункта.

ЭКОНОМИЧЕСКИЙ ФОН

Значение индекса глобальной деловой активности в промышленном секторе (Global Manufacturing PMI) в августе немного подросло до 49,5 п. после 49,3 п. в июле, продолжая оставаться ниже нейтрального уровня в 50 п. PMI в сфере услуг снизился до 51,8 п., практически достигнув минимальных значений мая. Как итог, композитный индекс деловой активности Global Composite PMI снизился до 51,3 п.

Китайский композитный индекс Caixin Composite PMI в августе вырос до 51,6 п. на фоне улучшения в обрабатывающих отраслях (50,4 п., в июле – 49,9 п.) и сфере услуг (52,1 п., ожидалось 51,7 п.). Объём экспорта в долларах в августе на фоне торговой войны с США сократился на 1% год к году (ожидалось +2,2%), динамика экспорта в юанях (+2,6%) была поддержана ослаблением национальной валюты. Сокращение импорта в долларах США оказалось лучше ожиданий и осталось на уровне месячной давности (-5,6% г/г), в юанях импорт снизился на 2,6% г/г. Индекс роста потребительских цен в августе составил 2,8%, повторив максимум прошлого месяца. В то же время, годовая инфляция цен производителей составила -0,8% г/г (ожидалось -0,9%), свидетельствуя о слабом спросе на продукцию обрабатывающих отраслей.

Финальное значение индекса Composite PMI в Еврозоне в августе (51,9 п.) показало минимальный рост по сравнению с предыдущим месяцем (51,8 п.). Реальный рост ВВП во втором квартале, согласно финальным данным, составил 1,2% (ожидалось +1,1%), повторив худшие показатели с 4-го кв. 2013 г. Квартальный рост, как и ожидалось, замедлился до 0,2% (после 0,4% в 1 кв.). Рост реальных розничных продаж в июле замедлился до 2,2% год к году. Рост цен производителей в том же месяце составил 0,2% г/г, замедлившись до минимума с ноября 2016 г. и давая ещё один повод для смягчения политики ЕЦБ на предстоящем заседании.

Динамика деловой активности в обрабатывающих отраслях США (ISM Manufacturing) в августе (49,1 п., ожидалось 51,3 п.) снизилась до минимума с января 2016 г., опустившись ниже нейтрального уровня впервые за 3 года. Количество новых рабочих мест в несельскохозяйственных секторах в июле выросло на 130 тыс. (ожидалось 160 тыс.), оценки за предыдущие два месяца были снижены в сумме на 20 тыс., уровень безработицы третий месяц подряд остался на уровне 3,7%. Динамика среднего часового заработка сохранилась на уровне 3,2% г/г (ожидалось +3%).

Индекс деловой активности в сфере услуг РФ в августе неожиданно вырос до 52,1 п., способствовав росту композитного индекса Composite PMI до 51,5 п. после 50,2 п. месяцем ранее. Продажи новых легковых и лёгких коммерческих автомобилей в августе снизились на 1,3% год к году (ожидалось -2,4%). Согласно данным Росстата, снижение цен в августе составило 0,24%, годовой показатель инфляции снизился до 4,3% г/г, способствовав снижению ключевой ставки Банком России на 25 б.п. до 7% и пересмотру ЦБ РФ прогноза по инфляции на конец 2019 г. (4-4,5%).