Консалтинговая компания РwС подготовила ежегодное исследование российского рынка недвижимости "Новые тенденции на рынке недвижимости 2020". Дешевеющие кредиты помогут росту сделок, а ситуация не ухудшится - таковы основные выводы опроса инвесторов.

Исследование представляет результаты опроса крупнейших игроков рынка, среди которых девелоперы коммерческой и жилой недвижимости, банки, инвестиционные фонды, компании-собственники и управляющие компании, ведущие свою деятельность преимущественно на территории Москвы и Санкт-Петербурга, меньшим образом в регионах. Опрос респондентов проводился с сентября по октябрь 2019 г.

Ключевые выводы исследования

- Большинство респондентов (70%) ожидают снижения стоимости долгового финансирования для недвижимости в 2020 г.- При этом 33% опрошенных полагают, что ставки капитализации снизятся, так как многие ждут конкретных сделок, которые подтвердят это снижение.

- Впервые за последние несколько лет большинство респондентов (69%) отдали предпочтение приобретению земельных участков с разрешительной документацией или без таковой, а не готовым объектам недвижимости в разной стадии эксплуатации.

- Ввод эскроу-счетов стал основным событием, повлиявшим на рынок жилой недвижимости в 2019 г. Среди основных последствий участники опроса выделили снижение рентабельности девелопмента (28%), консолидацию игроков рынка (26%) и решение проблемы обманутых дольщиков (19%).

- На рынке коммерческой недвижимости респонденты выражают умеренный оптимизм. Роста ставок аренды или же их сохранения на том же уровне ожидают 94% опрошенных в офисном сегменте, 96% - в торговом и 100% - в складском.

Макроэкономика

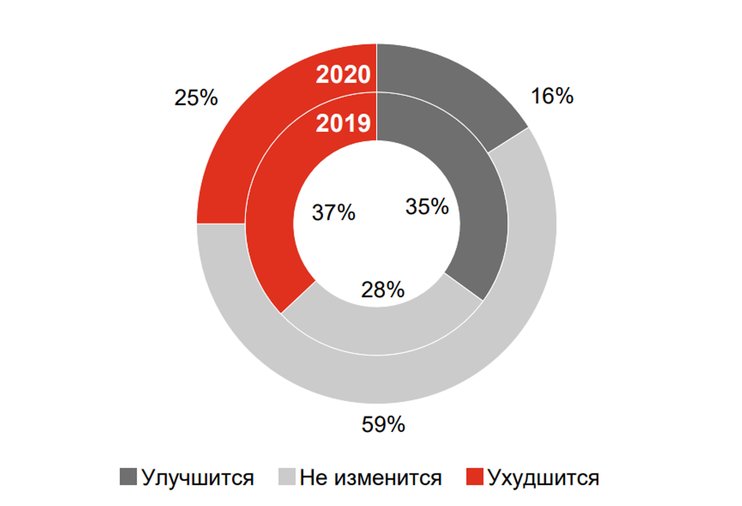

По состоянию на 2019 г. респонденты опроса отмечают общую рецессию экономики, однако мнения о характере условий развития бизнеса разделились: равное количество опрошенных отметило улучшение ситуации (35% респондентов) и ухудшение (37% респондентов).Основным причинами улучшения были названы снижение ставок финансирования, а среди причин ухудшения ситуации – ввод эскроу-счетов (для девелоперов жилой недвижимости), негативный эффект от повышения НДС и ухудшение инвестиционного климата.

При этом более половины респондентов (59% респондентов) уверены в сохранении трендов развития экономики 2019 г. в 2020 г. Эксперты рынка связывают замедление экономики с ростом долговой нагрузки на население, демографическим давлением и пониженным внутренним потребительским спросом.

Риски

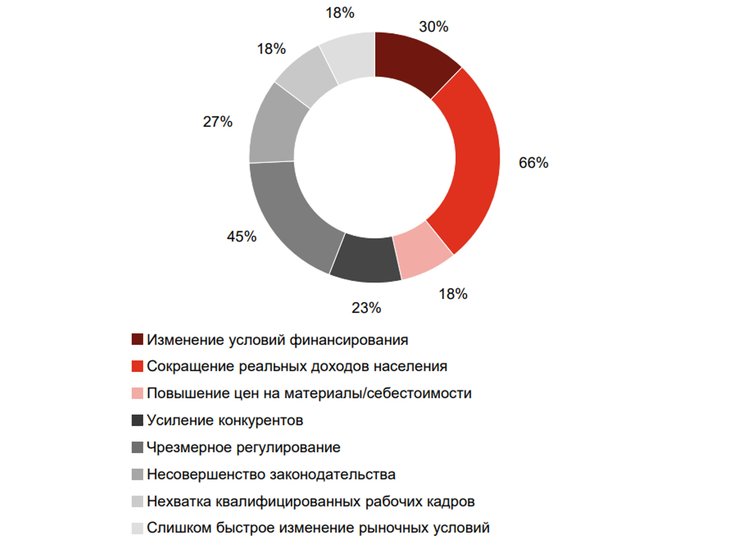

Среди основных рисков, которые опрошенные считают наиболее важными для их деятельности, лидирует сокращение реальных доходов населения (66% респондентов), чрезмерное регулирование (45% респондентов) и изменение условий финансирования (30% респондентов).

"Несовершенство законодательства и динамичное изменение рынка – это константа. Это было, есть и будет, поэтому так важно научиться адаптироваться к новым условиям".

Вопреки ожиданиям опрошенные не считают нестабильность экономики серьезным препятствием для развития их бизнеса.

Опасения снижения реальных доходов населения имеет под собой ряд весомых оснований – падение показателя продолжается с 2014 г., а по результатам анализа первого полугодия 2019 г. снижение в годовом выражении составило 1,3% (Росстат), причем показатель реальной заработной платы вырос менее чем на 2%, что меньше темпов роста инфляции.

Среди причин сокращения реальных доходов Росстат отмечает рост процентных платежей по кредиту и потребительских цен. Также возможными причинами могут быть снижение спроса на рабочую силу и общее замедление темпов роста экономики.

По состоянию на III квартал Росстат зафиксировал резкий рост реальных доходов на 3%, несмотря на отсутствие явных предпосылок и драйверов. Тем не менее, согласно мнению экспертов рынка, выход на тренд со знаком плюс в 2020 г. маловероятен, пока не ускорится рост экономики.

Ставки по кредитам

Согласно проведенному опросу 70% респондентов считают, что в 2020 г. ключевая ставка снизится еще. 23% опрошенных не уверены в снижении ставки либо допускают ее повторное снижение в 2019 г. и сохранение нового уровня в течение 2020 г.После снижения ставки 25 октября 2019 г. сразу на 50 б. п. до 6,5% (подобное серьезное снижение в прошлый раз происходило в декабре 2017 г.) следует считать, что ожидания респондентов сбылись. Кроме того, Центральный банк не исключил возможного дальнейшего снижения.  Сразу вслед за снижением ключевой ставки многие банки начали понижение ипотечных ставок и ставок по потребительским кредитам. На данный момент это минимальное значение ключевой ставки с 2014 г., когда ее размер составлял 5,5%.

Сразу вслед за снижением ключевой ставки многие банки начали понижение ипотечных ставок и ставок по потребительским кредитам. На данный момент это минимальное значение ключевой ставки с 2014 г., когда ее размер составлял 5,5%.

При этом некоторые банки прогнозируют ее повторное снижение еще на 50 б. п. до 6% в декабре текущего года, а также отмечают предпосылки для дальнейшего снижения ипотечных ставок.

Если ключевая ставка продолжит свое снижение, то будет выполнена одна из целей национального проекта "Жилье и городская среда" – достижение уровня ипотечных ставок в 8,7%.

58% опрошенных уверены, что уровень номинальной инфляции в 2020 г. не изменится. Тем не менее согласно данным Росстата уровень годовой инфляции демонстрирует активное снижение: в сентябре ее уровень составил 4% г/г, а месяцем ранее, в августе, инфляция была на уровне 4,3%.

Средний уровень процентных ставок по долговому финансированию для девелоперских проектов жилой недвижимости в 2019 г. составлял 6-8%.

Это снижение повлияло в том числе на снижение в октябре ключевой ставки. В ноябре 2019 г. потребительская инфляция продолжила замедление до 3,53% после 3,75% месяцем ранее. Среди причин столь активного понижения инфляции – стабилизация рубля и отсутствие новых санкций.

В условиях продолжения смягчения денежно-кредитной политики ЦБ РФ снижение процентных ставок может продолжиться.

В вопросе выбора источника и валюты долгового финансирования ситуация предсказуема: согласно опросу 70% респондентов предпочитают банковские кредиты, а рублевое кредитование выбирают 86% опрошенных. Тенденция сокращения доли кредитов в иностранной валюте сохраняется.

Ставки капитализации

В 2018 г. 32% респондентов ожидали снижение ставок капитализации в 2019 г., однако динамика года не показала серьезных изменений в показателе.Согласно опросу текущего года 58% респондентов выражают уверенность, что в 2020 г. ставки капитализации также останутся на прежнем уровне, а 33% ожидают снижения. При этом наибольшее снижение ожидается для торговой недвижимости – 39% опрошенных.

8,5-11% - это средний диапазон ставок капитализации для качественных объектов в Москве. Половина опрошенных сообщили, что их показатель доходности не показал существенных изменений в сравнении с прошлым годом, а 60% выразили уверенность, что данная тенденция сохранится и в следующем году. При этом респонденты настроены оптимистично: только 11% ожидают падения доходности в 2020 г. Среди респондентов, чья доходность по результатам 2019 г. выросла, лидируют девелоперы торговой и жилой недвижимости, а также инвестиционные фонды.

Пропорции финансирования

Согласно проведенному опросу на рынке сохраняется традиционная схема финансирования готовых и девелоперских проектов: 70/30 (60% респондентов) и 80/20 (36% респондентов) соответственно.В отношении финансирования девелоперских проектов жилой недвижимости часть ответов перераспределилась на вариант 85/15 по причине работы девелоперов по эскроу-счетам (12%).

Респонденты отмечали, что данное распределение заемных и собственных средств является усредненным, а каждый случай индивидуален и зависит от множества факторов. Также респонденты отмечают определенные сложности при получении финансирования для инвестиционной фазы и неготовность банков оперативно реагировать на изменения макроэкономических факторов.

Инвестиции

Инвестиции в российский рынок недвижимости в 2019 г. остаются на прежнем уровне, прогнозы на 2020 г. положительные.Инвестиционная привлекательность российского рынка продолжает сохранять зависимость от внешнеэкономической и политической ситуации, однако ситуация начинает смягчаться: по состоянию на конец первого полугодия 2019 г. общий объем инвестиций в рынок составил $818 млн (данные RCA), что на 24% больше аналогичного показателя предыдущего года. 47% пришлось на офисный сегмент  Тем не менее по результатам европейского исследования PwC Emerging Trends 2020 Europe Москва опустилась на одну строчку в рейтинге инвестиционно-привлекательных городов, пропустив вперед Стамбул и заняв 31-е место.

Тем не менее по результатам европейского исследования PwC Emerging Trends 2020 Europe Москва опустилась на одну строчку в рейтинге инвестиционно-привлекательных городов, пропустив вперед Стамбул и заняв 31-е место.

Среди причин – холодный инвестиционный климат вследствие санкций и политической нестабильности, а также нестабильность российского рубля: в России могут состояться интересные сделки, однако их закрытие остается проблематичным из-за повышенного валютного риска, предотвращение которого может быть слишком затратным для инвестора.

Согласно опросу респондентов наибольшую активность в России среди иностранных инвесторов сегодня демонстрирует Азия (50% голосов) и Ближний Восток (25%). Также респонденты отмечают некоторую активность со стороны глобальных инвесторов и со стороны стран СНГ. 65% респондентов уверены, что в 2020 г. количество зарубежных инвесторов останется прежним.

При этом сами российские игроки рынка не смотрят активно на рынок зарубежной недвижимости: лишь 12% считают зарубежные рынки альтернативным инструментом инвестирования, большинство предпочитает сохранять свою деятельность на отечественном рынке. Среди возможных причин – адекватное восприятие российских реалий и умение подстраиваться под быстро меняющиеся условия российской экономики.

В 2019 г. можно отметить интересную тенденцию роста инвестиций в сегмент гостиничной недвижимости и снижение инвестиционного интереса к торговым объектам: если в 2018 г. на долю гостиничного сегмента пришлось 5% от общего объема инвестиций, то по состоянию на конец первого полугодия 2019 г. эта доля составила уже 24%. В торговой недвижимости аналогичные показатели наоборот снизились с 37% до 13%.

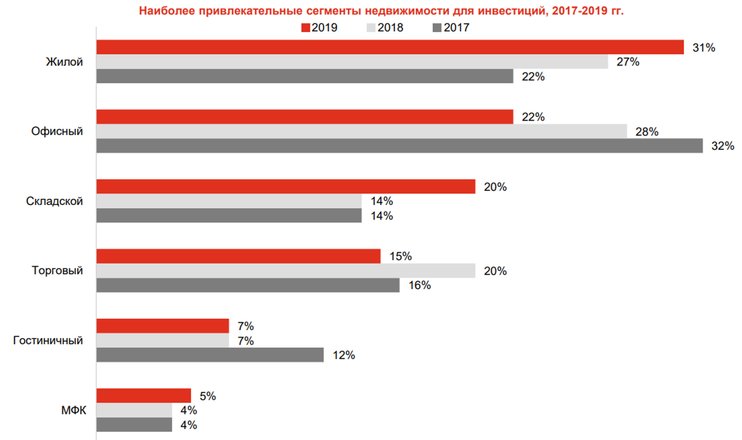

Приоритетными направлениями тем не менее остаются жилой, офисный и складской сегменты, причем офисный сегмент лидирует в общем объеме инвестиций несколько лет подряд.  Согласно проведенному опросу подавляющее большинство респондентов не планируют ни выходить на рынки иных сегментов, ни менять свой профиль деятельности – каждый чувствует себя достаточно комфортно в своей нише. Тем не менее 12% высказались, что они собираются выйти на рынок жилой недвижимости, а наиболее коммерчески интересным классом для девелопмента назвали комфорт-класс (495 респондентов). Также респонденты отметили, что рынок жилой недвижимости является одним из наиболее сложных для участия из-за высоких барьеров входа на него по причине сложностей с финансированием.

Согласно проведенному опросу подавляющее большинство респондентов не планируют ни выходить на рынки иных сегментов, ни менять свой профиль деятельности – каждый чувствует себя достаточно комфортно в своей нише. Тем не менее 12% высказались, что они собираются выйти на рынок жилой недвижимости, а наиболее коммерчески интересным классом для девелопмента назвали комфорт-класс (495 респондентов). Также респонденты отметили, что рынок жилой недвижимости является одним из наиболее сложных для участия из-за высоких барьеров входа на него по причине сложностей с финансированием.