Хорошая новость заключается в том, что Goldman считает, что "драгоценные металлы остаются важным классом активов в современных портфелях, несмотря на недостаток доходности". И сложно согласиться с Беном Бернанке и скептиками, которые считают, что "они не являются ни историческим случаем, ни реликвией: если учитывать физические свойства идеального долгосрочного способа сохранения стоимости, можно ясно увидеть, почему первоначально за основу были взяты драгоценные металлы и почему они остаются актуальными и сегодня".

Все шло хорошо, пока дело не дошло до драйверов цен на драгметаллы и в Goldman не начали изобретать велосипед, заявив что-то вроде: "Два ключевых драйвера цен на рынках драгметаллов - страх и богатство".

Тем не менее появился новый смысл в том, что Goldman понимает под страхом: "В новых реалиях мы видим более тесную связь с ожиданиями роста. Однако мы считаем, что многие факторы риска актуальны и зависят от подкомпонента спроса на золото: реальные процентные ставки, риски снижения, риски суверенных балансов, геополитические риски и другие рыночные риски".

Что касается богатства, хорошей новостью для золота было то, что "по мере роста экономики, как правило, переживается быстрый этап накопления золота на душу населения в размере от $20 тыс. до $30 тыс., если учитывать соотношение между доходом на душу населения и спросом на золото".

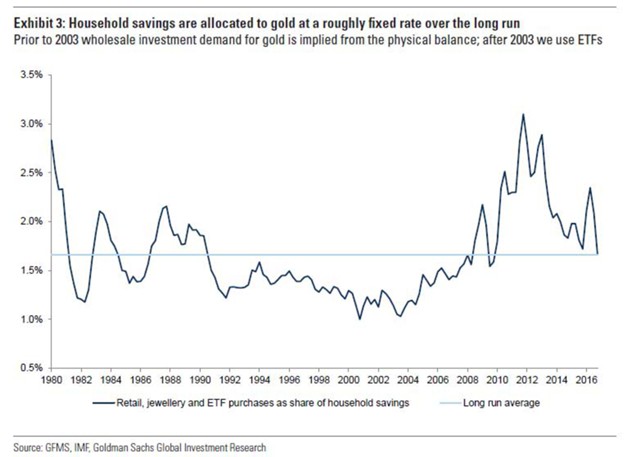

Аналитики Goldman обнаружили, что соотношение между покупками золота и сбережениями домохозяйств в течение почти 40 лет в целом стабильно составляет около 1,7%.

Банк сравнивает поставку золота, доступную для покупки домохозяйств, с поставкой продуктов первичного производства и чистой продажей центробанков.

Банк сравнивает поставку золота, доступную для покупки домохозяйств, с поставкой продуктов первичного производства и чистой продажей центробанков.

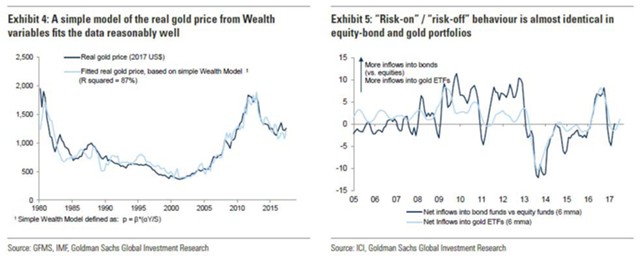

Золото положительно коррелирует с экономией и отрицательно коррелирует со стоимостью поставки продуктов первичного производства и продажами центробанка. Это неудивительно, но мы были удивлены довольно тесным соответствием реальной цене золота с 1980 г. (левая диаграмма).

Аналитики Goldman применяют эту модель, чтобы увести от переменных страха, когда происходит перераспределение портфеля с акций на золото: "Мы видим большие и постоянные отклонения от долгосрочного распределения, связанного с золотом, обусловленного эпизодами Risk-on и Risk-off. Если силы, управляющие периодами риска, могут меняться, они почти всегда очень цикличны по своей природе. Таким образом, ожидания роста и бизнес-цикл являются ключевыми переменными, которые отрицательно коррелируют со спросом на золото".

Аналитики Goldman применяют эту модель, чтобы увести от переменных страха, когда происходит перераспределение портфеля с акций на золото: "Мы видим большие и постоянные отклонения от долгосрочного распределения, связанного с золотом, обусловленного эпизодами Risk-on и Risk-off. Если силы, управляющие периодами риска, могут меняться, они почти всегда очень цикличны по своей природе. Таким образом, ожидания роста и бизнес-цикл являются ключевыми переменными, которые отрицательно коррелируют со спросом на золото".

Прекрасно, что в нынешних условиях пузырей центробанка один из самых любимых истеблишментом инвестиционных банков определил роль золота в качестве средства хеджирования системного риска и именно это заставило большинство заинтересоваться золотом более десяти лет назад.

Со времен Древнего Рима реальная ценность золота оставалась более или менее неизменной перед лицом войн и политических, социальных и технологических потрясений.

Поэтому многие инвесторы видят золото как средство хеджирования от структурных "хвостовых" рисков, что потенциально может снизить реальную стоимость всех других финансовых активов.

На протяжении всей истории правительства управляли дефицитом и наращивали большие объемы долга. Накопив большой объем долга, правительства должны либо устанавливать меры жесткой экономии как способ увеличить рост, или печатать деньги, чтобы подорвать реальную стоимость их долга.

Исторически сложилось так, что правительства часто выбирали денежную экспансию, а не меры жесткой экономии. Золото традиционно конкурировало с государственными бумажными валютами. Когда падает доверие к способности центробанка/правительства поддерживать реальную покупательную способность своей валюты, спрос на золото, как правило, растет.

Обычно это происходит, когда правительство проводит крупную денежную экспансию, которая на фоне общественных опасений может привести к девальвации валюты.

В отчете говорится о сравнении золота и криптовалют, затем возникает вопрос, являются ли криптовалюты "новым золотом", и идет завершение: "Мы не думаем, что золото выигрывает перед криптовалютами по большинству ключевых характеристик денег".

Goldman утверждает, что золото не может конкурировать с альтернативными валютами (не учитывая серебро и криптовалюты), сохраняя свою покупательную способность и оставаясь значительно ниже ежедневной волатильности. Банк обнаружил, что криптовалюты уязвимы перед взломом, риском регулирования, сетевым и инфраструктурным риском, а также являются превосходным средством с точки зрения мобильности.

В отчете Goldman едва затрагивается одна важная особенность рынка золота, касающаяся того, что "инвесторы стали лучше осознавать разницу между фьючерсной и физической стоимостью на рынке в период после кризиса 2008 г.; таким образом, драйверы страха, вероятно, склонны заставлять делать выбор в пользу физического золота в качестве средства хеджирования против событий "черного лебедя", а не использовать фьючерсы".

Goldman не обращает внимания на то, что глобальный рынок золота, включая LBMA, представляет собой дробную резервную систему, в которой соотношение бумаги к физическому золоту было оценено Резервным банком Индии на уровне 92:1.

Кроме того, есть и другие вопросы, на которые никто не ответил:

повторение ежедневных торговых схем, которые, по-видимому, обусловлены компьютерными алгоритмами; [LIдвижение цены на золото и иены, с тех пор как ФРС и BoJ расширили QE в конце 2012 г.;] частые резкие снижения цены на золото днем, когда демпингуются большие объемы фьючерсных контрактов без каких-либо попыток увеличить отпускную цену; роль Банка международных расчетов на рынке золота и непрозрачная политика кредитования центробанка физического металла; объем слитков в лондонских хранилищах, который поддерживает массовую торговлю LBMA.

Эти упущения испортили в целом позитивный взгляд на отчет, в котором Goldman сфокусировал внимание на золоте.