Российские ПИФы сегодня покрывают практически все основные инвестиционные классы активов, как традиционные, так и альтернативные, предоставляя возможность инвестировать в акции, облигации, недвижимость и даже художественные ценности. Кроме этого, ряд фондов инвестирует и в зарубежные ценные бумаги. В частности, в последнее время стали популярны российские ПИФ, инвестирующие в зарубежные биржевые фонды (ETF), расширяя инвестиционные возможности пайщика практически до бесконечности. Вопрос в том, что с этим делать частному инвестору. Ответ очевиден – использовать эти возможности для грамотного управления своими сбережениями и инвестициями.

Часто в качестве аргумента против инвестирования в ПИФы приводят следующее: зачем рисковать, если можно купить недвижимость, которая «всегда растет», или положить деньги на депозит, по которому возврат до 700 тысяч рублей гарантирован государством. А если уж готов рискнуть, то зачем платить управляющим, когда можно торговать на бирже самому. На самом деле, это очень упрощенный и опасный подход, и вот почему.

Недвижимость может падать, и довольно жестко, особенно когда цены перегреты (вспомним пример Японии в конце 1980-х). Сейчас стоимость квартиры в Москве равна примерно 25-30 годам аренды этой же квартиры. Нормальный для покупки коэффициент не должен превышать 12-13, максимум 15 (что и наблюдалось до 2004 года). Кроме того, все активнее обсуждается возможность введения новых налогов для владельцев второй и последующих квартир.

Банковские депозиты, действительно, покрываются гарантией государства, но их тоже нельзя назвать единственно верным способом сбережений. Ставки по ним в надежных банках могут быть ниже инфляции.

Что касается самостоятельной торговли на бирже, то прежде чем заняться этим потенциально прибыльным делом, нужно честно ответить себе на ряд вопросов. Прежде всего, готовы ли вы относиться к этому как к полноценной работе, тратить по нескольку часов в день на новый вид деятельности, заниматься самообразованием в данной области, изучать аналитику (а не только заголовки деловых изданий) и т.д. Проще говоря, приобретать вторую специальность. Если ответ положительный, то учтите еще и статистику, согласно которой порядка 90% новых игроков теряют деньги и уходят с биржи после первого года торговли.

Все вышесказанное не означает, что нужно забыть про недвижимость, банковские депозиты и самостоятельную торговлю. Однако нужно понимать, что останавливаться на чем-то одном означает «складывать все яйца в одну корзину». Если позволяют средства, то можно одновременно использовать все эти возможности. Но будем реалистами,- такие возможности есть у очень немногих. Для подавляющего большинства непрофессиональных инвесторов, обладающих средствами от нескольких десятков тысяч до нескольких миллионов рублей, задача грамотного распределения активов и достижения достаточной диверсификации (по регионам, по классам активов, по валютам и т.д.) становится невыполнимой.

Для ее решения и можно использовать такой инструмент, как ПИФ. Составление сбалансированного портфеля из нескольких правильно отобранных ПИФов позволит обычному человеку стать инвестором одновременно и в рынок акций (не только российский, но и глобальный), и в рынок корпоративных облигаций, и в сырьевые рынки, и в зарубежную недвижимость. Причем, для этого вовсе не понадобится крупных инвестиций, достаточно будет соблюсти условия по минимальной сумме покупки каждого ПИФа. Более того, регулируя отдельные ПИФы на разные классы активов в портфеле, можно получить подходящее соотношение: ожидаемая доходность, риск и ликвидность.

Что же делать, чтобы результат от инвестиций радовал.

Совет №1. Обеспечьте хотя бы минимальную диверсификацию своих вложений.

Приобретайте не менее 2 ПИФов на разные классы активов, один из которых консервативный. Например, ПИФ облигаций и ПИФ акций. В примерных пропорциях от 50/50 (для умеренно относящихся к риску) до, скажем (абсолютно «точных» моделей здесь быть не может») 80/20 – для более консервативных инвесторов. Фонд облигаций призван обеспечить умеренный рост на уровне или чуть выше банковских депозитов, а фонд акций позволит надеяться на более солидную доходность в случае биржевого роста.

Если же рост рынка акций не оправдает ожиданий – облигационная доходность будет служить своего рода «подушкой», компенсирующей потери от акций до той поры, пока рынок не «развернется» в сторону роста. Стоит ли говорить, что чем диверсификация выше, тем устойчивость к падениям больше. Повышение диверсификации можно достичь, инвестируя как в разные фонды одного класса (к примеру, облигаций), так и в разные классы активов: к примеру, для консервативных фондов, помимо облигационных, это могут быть фонды денежного рынка. Диапазон же рисковых фондов более широк – это и акции (причем, не только российские), и драгоценные металлы, и индексы биржевых товаров.

Совет №2. Понимайте, во что и как инвестирует выбранный вами фонд, и как это соответствует вашему собственному отношению к риску.

Важно понять, какую доходность ожидает инвестор, и какой риск готов принять. Неплохо бы подробно изучить разные типы фондов, посмотреть, как они вели себя в кризис, как упали, как выросли, какова их динамика по отношению к индексам, понять принципы и логику инвестирования каждого из этих фондов, размер вознаграждения управляющей компании, скидки/надбавки при покупке и погашении паев. Иными словами, оценить для себя соотношение «риск/доходность» фондов и расположить их в условной системе координат по этим показателям. И тогда выбрать понятный инструмент, который приемлем по риску. Именно по риску.

Нет смысла выбирать «понравившуюся» доходность, если вы не приемлете соответствующий ей риск – это может обернутся большим разочарованием. Стоит также понять, отдаете ли вы предпочтение т.н. «пассивному» управлению, где принципы инвестирования заранее определены (пример такого инвестирования – индексный фонд, который инвестирует в биржевой индекс с известной и публичной методикой определения), либо готовы доверить свои сбережения компетенции конкретных управляющих, совершающих операции со средствами фонда не по известному алгоритму, а по своему профессиональному усмотрению, т.е., иметь дело с фондом «активного» управления. Там где больше неопределенности – больше риска, а значит, и потенциальной доходности. Но, согласно глобальной статистике, считается, что лишь около четверти активных управляющих сопутствует удача в «переигрывании» рынка, т.е. известных биржевых индексов. При этом, эти лучшие 25% меняются от периода к периоду, и угадать, что именно этот управляющий будет обыгрывать рынок постоянно, очень трудно.

Еще один важный момент. При выборе фонда, не стоит полагаться только на доходность (динамику), которую фонд демонстрировал до этого, в прошлом. Есть масса причин, по которым ПИФ (особенно «активного управления»), после ваших инвестиций, может не поддержать достигнутые в прошлом результаты. Американцы говорят, что покупать фонды, ориентируясь только на прошлую доходность - все равно, что управлять автомобилем, глядя только в зеркало заднего вида.

Совет №3. Не инвестируйте менее, чем на 1 год - для консервативных ПИФ (облигаций, денежного рынка) и 2 года - для ПИФ остальных категорий.

Облигации - это т.н. «долговой» инструмент, во многим схожий с банковским депозитом. Также как и депозит, облигация предусматривает ее погашение (выплату номинала) выпустившей ее организацией (эмитентом) по наступлению определенного срока, а часто и регулярный доход – купоны. На рынке облигаций тоже случаются «провалы», но они, как правило, кратковременны, цена облигации все равно увеличивается, чем ближе срок ее погашения. Поэтому облигации (и соответственно, ПИФ облигаций) можно считать достаточно защищенным, консервативным инструментом с фиксированным доходом на дату погашения и более-менее прогнозируемой доходностью в течение срока обращения. Тем более, что ПИФ, инвестирующий в облигации разных эмитентов и разной длительности, снижает этот риск «просадок» и колебаний за счет диверсификации вложений.

По акциям, равно как и другим рисковым инвестиционным активам (недвижимость и т.д.), доходность гарантироваться не может. Однако, в случае успешной работы компании-эмитента и удачной конъюнктуры рынка, доходность ее акций для инвестора может быть существенно больше (так же, как и убытки, в обратном случае). Поэтому для инвестиций в рынок акций мы рекомендуем горизонт не менее 2 лет. Оптимально же рассчитывать на удачные инвестиции в рынок акций на горизонте 3-5 лет, включающем полный экономический цикл.

Но помните, что не стоит инвестировать в фондовые рынки последние деньги (а уж тем более, заемные).

Совет №4. Используйте стратегию регулярных инвестиций.

Регулярно (к примеру, ежемесячно) инвестируйте в ПИФы комфортную для вашего бюджета сумму (например, 10% от регулярного дохода), Подайте поручение в свой банк о регулярном переводе со своего счета или настройте такую функцию в интернет-банке. Тем более, что повторные покупки паев ПИФ осуществляются автоматически с переводом денег на счет данного фонда, никаких дополнительных документов от инвестора-пайщика уже не требуется.

Что же дает регулярность? Не лучше ли ждать «дна» для вхождения в инвестиции и «пика» для выхода из них, а не «механистично» инвестировать одни и те же суммы каждый месяц? Если вы – уверенный в своих силах предсказатель-экстрасенс, способный предсказывать дальнейшее движение рынка, или, как минимум, опытный профессионал, владеющий инструментами биржевого анализа, то, пожалуй, да. Впрочем, и здесь вспомним вышеупомянутую статистику о лишь четверти профессиональных управляющих, переигрывающих рынок, т.е. верно прогнозирующих его краткосрочное движение! В остальных случаях, давайте разберемся.

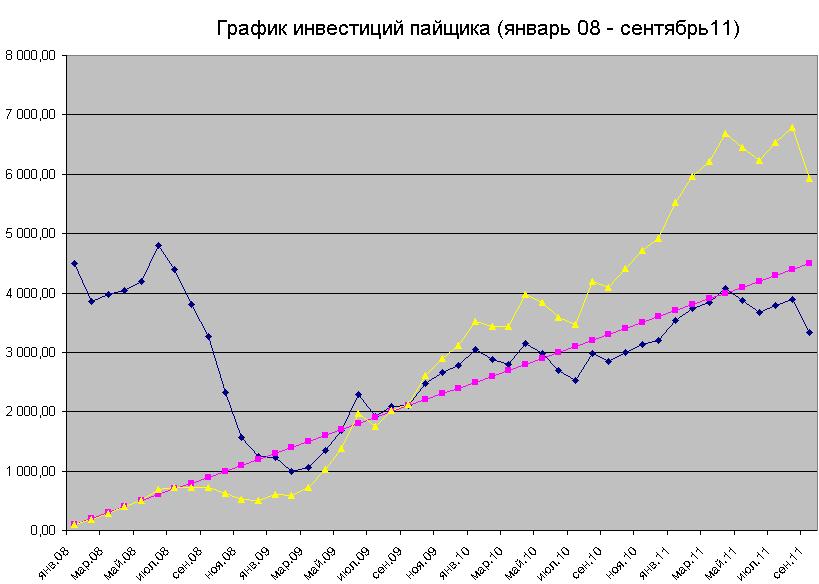

На графике смоделирована ситуация, когда инвестор, в период с января 2008 по начало сентября 2011 каждый месяц инвестировал в ПИФ акций по 100 рублей (сумма приведена для простоты расчета) – фиолетовая линия. Инвестируя таким образом, инвестор, фактически, повторял динамику рынка : в периоды высоких цен он покупал по этим высоким ценам, но в периоды низких цен он также приобретал акции (опосредованно через паи ПИФ) дешево. Таким образом, положительная динамика рынка с начала 2009 года до середины 2011 нивелировала падение рынка во второй половине 2008 года, и в итоге инвестор получил прибыль (последняя точка желтой линии (стоимость портфеля инвестора) выше точки на фиолетовой линии.

В то же время, синяя линия иллюстрирует ситуацию, как если бы инвестор все 4500 рублей, инвестированные им совокупно за весь период, вложил не регулярно, а единовременно. Тогда в итоге он получил бы убыток (последняя синяя точка ниже фиолетовой), так как российский рынок акций (РТС) на начало сентября 2011 полностью не восстановился до уровня января 2008 года. Впрочем, не будем забывать о том, что если бы инвестор вошел всей суммой не в январе 2008 года (перед кризисом), а в январе 2009 («в разгар кризиса», когда цены на акции были низкие), то его результат на сентябрь 2011 был бы заметно лучше «регулярной стратегии». Еще одна иллюстрация понятия «риск-доходность». Ожидаемая доходность единовременной инвестиции всегда выше, чем доходность регулярных вложений (если для такой инвестиции выбран правильный момент, такой как январь 2009), но выше и риск – если момент выбран неудачный (такой как предкризисная первая половина 2008 года). Поэтому обычному непрофессиональному инвестору мы рекомендуем предпочесть регулярную стратегию, «сглаживающую» колебания рынка.

Интуитивно понятно, что стратегия регулярного инвестирования окажется эффективной, только если, в конечном итоге, рынок вырастет, хотя бы в долгосрочном горизонте. И это действительно так. Рынки акций в долгосрочной перспективе растут. На графике приведена динамика (с 1950г. по июль 2012) S&P 500 - одного из самых популярных биржевых индексов в мире – индекса акций 500 крупнейших компаний США. Видно, что долгосрочный тренд, которому подчинена динамика, безусловно, возрастающий, особенно с начала 80-х годов. Несмотря на два видимых крупных провала, рынок восстанавливается, подтверждая свою долгосрочную нацеленность на рост.

Почему это происходит? Если вкратце, то потому, что как национальные экономики, так и отдельные компании, тем более биржевые – то есть, самые крупные и активные – продолжают работать, производить свои товары, совершенствовать их, разрабатывать новые технологии, и, в конечном счете, зарабатывать прибыль. Часть прибыли идет на выплату дивидендов акционерам, часть инвестируется внутри компании на собственное развитие. Даже налоги, по крайней мере, их значительная часть, косвенно возвращаются в компании через повышение совокупного спроса со стороны тех групп населения и организаций, к которым налоги перераспределяются. Растет прибыль, растут дивиденды, растут цены акций, а с ними и индексы.

Еще одной отличительной особенностью ПИФа является то, что операции в ПИФе не облагаются налогом. Пока средства находятся в фонде, доходы растут, стоимость пая растет, но налоговые изъятия не производятся, и средства продолжают работать. Это выгодное отличие от ситуации, когда инвестор оперирует с ценными бумагами самостоятельно или даже передает их управляющему по договору индивидуального доверительного управления.

Налоговые последствия возникают только в тот момент, когда инвестор гасит паи или продает. Тогда его доходы («прибыль») облагаются налогом в общем порядке для физлиц-резидентов РФ – 13%.

На самом деле, перспективы рынка ПИФов огромны. Сейчас объем средств в ПИФах по сравнению с макроэкономическим показателем неизмеримо мал для России. Среди 50 мировых экономик наша страна занимает чуть ли не предпоследнее место по величине инвестированных средств в фонды. В других странах (в том числе, «коллегах» по сегменту «развивающихся рынков» - государств латинской Америки, Азии, Восточной Европы) этот показатель гораздо выше. Так что нам есть куда расти. Есть, где и как зарабатывать деньги!

Автор-Юрий Белонощенко, гендиректор УК НОМОС-БАНКа