Введение

Одновременно со стартом ЧМ-2018 крупный капитал в лице правительства РФ начал полномасштабное наступление на пролетариат. Были предложены: повышение ставки НДС с 18% до 20% и повышение пенсионного возраста для мужчин с 60 до 65 лет и для женщин с 55 до 63 лет.

Реформаторы аргументировали необходимость реформ тем, что все развитые страны уже осуществили эти преобразования у себя. Подразумевалось, что это автоматически означает их благотворность и полезность.

И действительно, многие страны, включая страны «ядра», и увеличили ставки НДС, и повысили возраст выхода на пенсию. Однако эмпирические исследования позволяют усомниться в полезности этих реформ. По крайней мере, в их полезности для населения.

Налог на добавленную стоимость. Как он работает и к чему приводит его повышение

НДС на бумаге

Если мы откроем Налоговый кодекс РФ, то в п. 1 ст. 143 гл. 21 части II найдем следующие слова:

Налогоплательщиками налога на добавленную стоимость (далее в настоящей главе - налогоплательщики) признаются:

● организации;

● индивидуальные предприниматели;

● лица, признаваемые налогоплательщиками налога на добавленную стоимость (далее в настоящей главе - налог) в связи с перемещением товаров через таможенную границу Таможенного союза, определяемые в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле.

То есть, в переводе на русский язык, платят НДС якобы те, кто осуществляет предпринимательскую деятельность или импортирует товары. Наверняка, вы слышали от буржуев и буржуйчиков что-то вроде “Я создаю Рабочие места! Я плачу налоги!” и все в таком духе, верно?

Давайте разберемся, как обстоят дела в действительности.

НДС на деле

Чтобы понять, как на деле работает НДС и какой эффект он оказывает, давайте сначала представим упрощенную модель товарного и денежного оборота, который имеет место в действительности [1] (Рисунок 1):

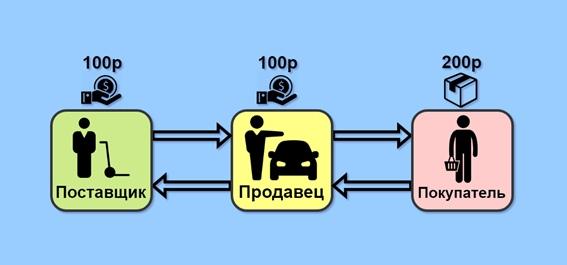

Рисунок 1. Движение товаров и денежных средств без НДС

На картинке мы видим, что Поставщик передает Продавцу товар на сумму 100р, а Продавец, соответственно, перечисляет ему денежные средства в том же объеме. Далее, Продавец реализует тот же товар уже с наценкой (в данном примере для простоты счета наценка составляет 100%, или 100р в денежном выражении) Покупателю, за что тот платит Продавцу 200р.

В результате этого движения товара и денежных средств получается следующая картина (Рисунок 2):

Рисунок 2. Результат движения товаров и денежных средств без НДС

У Покупателя есть товар на сумму 200р, у Поставщика – сумма за проданный товар в 100р и у Продавца – 100р (разница между ценой, по которой он купил у Продавца (100р), и ценой, по которой он реализовал товар Покупателю (200р)).

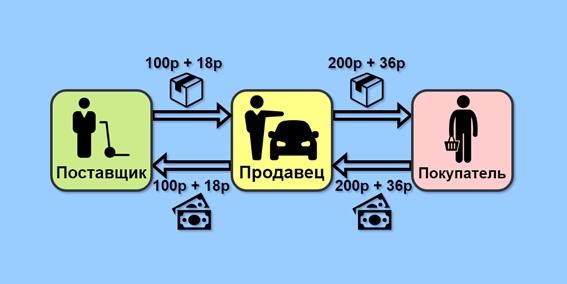

Здесь все понятно. Теперь рассмотрим движение товарного и денежного потока в случае, когда есть НДС (Рисунок 3):

Рисунок 3. Движение товаров и денежных средств с НДС

Поставщик, зная, что ему придется заплатить НДС с факта реализации товара, увеличивает цену реализации на 18р и отпускает товар Продавцу за 118р. Продавец перечисляет Поставщику, соответственно, 118р. Далее, Продавец, так же как и Поставщик, предвидя будущие платежи в бюджет, увеличивает цену пропорционально суммы реализации (200р х 18% = 36р) и реализует товар Покупателю за 236р. Покупатель отдает Продавцу соответствующую сумму денег (236р).

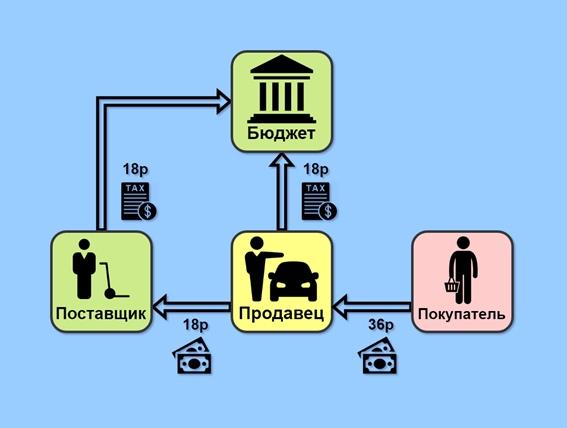

Прежде чем перейти к анализу результатов этого движения, нужно еще посмотреть, как происходят налоговые платежи Поставщика и Продавца в бюджет (Рисунок 4):

Рисунок 4. Движение денежных средств и перечисление платежей НДС

Поставщик перечисляет в Бюджет 18р [2], которые он заранее включил в цену реализации товара, и таким образом, получил от Продавца. Продавец же, в свою очередь, включил в цену реализации товара Покупателю 36р, которые он и получил.

Но из этих, полученных от Покупателя 36р, он уже ранее перечислил Поставщику 18р, которые последний уже перечислил в Бюджет, как мы отметили в предыдущем абзаце. Поэтому в бюджет Продавец перечислит не 36р, как кажется на первый взгляд, а разницу между той суммой налога, которая «сидит» в цене товара, который он купил у Поставщика (так называемый «входящий НДС») и той суммой налога, которая уже «сидит» в цене товара, который он продал Покупателю (так называемый «исходящий НДС»). В суммовом выражении это будет составлять 18р (36р (НДС от покупателя Продавцу) – 18р (НДС от Продавца Поставщику)).

Если бы Продавец перечислил в Бюджет 36р, то возник бы так называемый эффект «двойного налогообложения», когда с одной и той же суммы одной и той же цепочки реализации 2 раза заплатили бы один и тот же налог.

Все становится логичнее, если мы проследим цепочку в обратном порядке. Покупатель платит 36р НДС, который «сидит» в цене товара, Продавцу. Из них Продавец платит 18р НДС, который так же «сидит» в цене товара Поставщику, и еще 18р НДС перечисляет в Бюджет. Поставщик же просто перечисляет в бюджет «оставшиеся» 18р НДС. Все сходится.

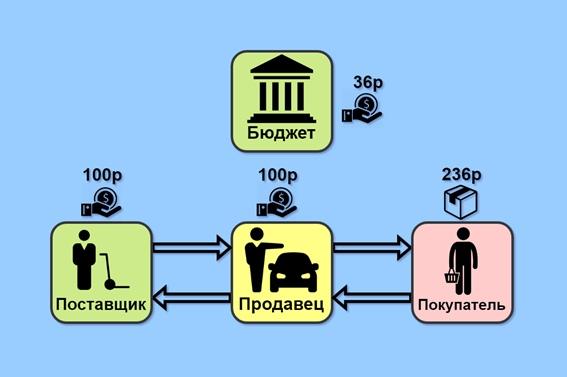

Если все еще непонятно, почему Продавец перечисляет в Бюджет 18р, а не 36р, то посмотрите на результат движения товаров и денежных средств в ситуации, когда участники рынка обязаны платить НДС (Рисунок 5) и сравните с результатами в ситуации, когда налог платить не надо (Рисунок 2).

Рисунок 5. Результат движения товаров и денежных средств после перечисления НДС

Как мы видим, Поставщик и Продавец остались при своей прежней разнице между понесенными расходами и выручкой от продажи – по 100р у каждого. Но при этом, появились еще и денежные средства у Бюджета в размере 36р. Откуда взялись эти дополнительные средства – становится понятно, когда мы сравним результаты, изображенные на Рисунке 2 и на Рисунке 5.

Мы видим, что при одной и той же норме прибыли у Поставщика и Продавца результаты различаются тем, что в первом случае Покупатель приобрел товар за 200р, а во втором – за 236р. Именно эта разница в 36р и является тем самым источником денежных средств на счету Бюджета.

Ни Поставщик, ни Продавец не потеряли ни копейки собственных средств от перечисления в Бюджет НДС. Они выступали в данном случае просто как посредники, осуществляющие расчеты при взаимодействии с Бюджетом. Весь объем НДС оплачен, хоть и опосредованно, из кармана конечного Покупателя.

Сравните это с текстом Налогового кодекса РФ, который приводился в самом начале статьи.

Теперь становится наглядно видно логику, почему Продавец не должен по законодательству перечислять в Бюджет НДС на сумму 36р, а должен перечислить всего 18р. Если цена увеличивается на 36р, то в случае уплаты НДС Продавцом в размере 36р, общая сумма денежных средств в Бюджете составила бы 54р (18р – НДС, перечисленный Поставщиком + 36р – НДС, перечисленный Продавцом). И такое было бы возможно только за счет снижения нормы прибыли Продавца. На это государство, по понятным причинам, ни за что не пошло бы.

О Ограничения модели

Для простоты объяснения (и без того сложного для человека «с улицы») механизма НДС, мы рассмотрели только абстрактную модель. Мы хотели, объяснить существенную сторону НДС, которая заключается в следующем.

Все организации, которые якобы являются плательщиками НДС, имеют право уменьшать сумму налога, «сидящего» в цене, по которой они продают, на сумму НДС, «сидящую» в цене, по которой они купили товар. Единственный, кто лишен этого права – конечный покупатель. Если бы покупателю было разрешено уменьшать сумму своих платежей в бюджет на сумму «входящего НДС», подобно тому как это разрешено делать юридическим лицам, то в бюджете просто не появилось бы средств. Именно конечный потребитель является источником доходов бюджета по НДС. Потребитель, а не организации, формально перечисляющие НДС.

Абстрактность модели заключается еще и в том, что мы сократили цепочку до трех агентов, в то время как в реальности их, как правило, больше в зависимости от отрасли.

Далее мы отвлеклись от расходов юридических лиц на приобретение орудий труда, сырья, арендных платежей, общехозяйственных расходов и т.п., которые, в действительности, уменьшают прибыль на сумму этих расходов. Однако, и в случае обложения НДС, и в случае отсутствия налога доходы рыночных агентов не изменятся по отношению друг к другу, а просто снизятся в обоих вариантах на одинаковую стоимость.

С другой стороны, Поставщик, Продавец и все остальные реально существующие агенты рынка, включая и непосредственного производителя товара, законодательно имеют право уменьшать свои платежи в бюджет не только на сумму «входящего НДС», «сидящего» в цене товара, но и вообще – на сумму любого «входящего НДС», «сидящего», например, в цене оборудования для производства, транспортировки, аренды помещений, канцелярских принадлежностей и т.п.

Таким образом, в реальной экономике прибыль уменьшается на сумму других расходов, не учтенных в модели. Но НДС, «сидящий» в цене этих самых расходов, уменьшает и налоговые платежи в бюджет этих агентов.

Более того, вследствие существования временных разрывов между покупкой активов с уплатой своему контрагенту НДС, «сидящего» в цене данных материальных ценностей, и продажей товара или услуги, может возникнуть, что на конец налогового периода «входящий НДС» превышает «исходящий НДС». Например, Продавец купил товар у Поставщика, перечислив ему 18р НДС, «сидящий» в цене товара, но при этом еще не продал товар Покупателю. В таком случае доход продавца отсутствует за данный период – как в нашей схеме, где существует только одна единица товара одного наименования (а отсутствия дохода, с точки зрения нашего законодательства, нельзя допускать!). В таком случае Продавец имеет право получить компенсацию из Бюджета в размере той суммы НДС, которую он заплатил при покупке товара от Поставщика (в нашем примере – это 18р). Эта процедура называется «возмещение НДС из бюджета».

В очередной раз мы видим, как государство печется в первую очередь о предпринимателях, о сохранении их нормы прибыли – это обычная практика для всех капиталистических государств, в том числе тех, где применяется НДС (Value-Added Tax или, сокращенно, VAT).

П Повышение НДС

24 июля 2018 года Госдума РФ приняла в окончательном чтении закон о повышении налога на добавленную стоимость с 18% до 20%. Как мы теперь понимаем, это напрямую отразится на благосостоянии покупателей, то есть нас с вами.

Казалось бы, все справедливо: кто больше товаров и услуг покупает – тот больше и платит. Однако в действительности все не совсем так.

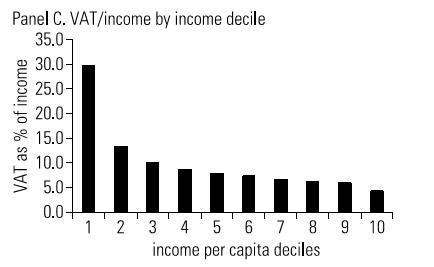

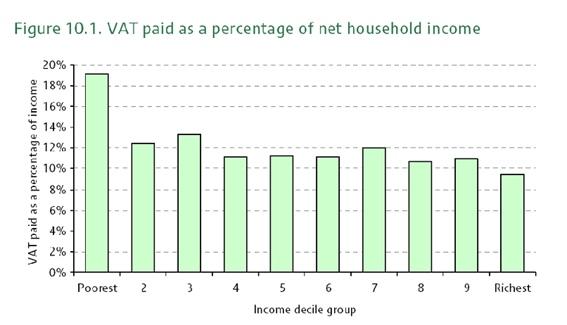

Все исследования, изучавшие вопрос о том, какая группа населения больше всего ощущают на себе гнет НДС, сходятся в одном и том же – самое высокое отношение суммы НДС к сумме доходов наблюдается у наименее обеспеченных людей. Другими словами, от НДС больше всего страдают наиболее бедные люди. Об этом ярко свидетельствуют графики.

График 1. Отношение НДС к доходу по децилям. Перу, 2005 год (Haughton, Khandker - Handbook on Poverty And Inequality).

График 2. Отношение НДС к чистому доходу по децилям. Великобритания, 2010 год (Murphy - Is VAT Regressive?).

Как мы видим, и в периферийных, и в странах метрополии ситуация одна и та же: отношение суммы НДС к доходам наиболее высокая среди самых низкодоходных домохозяйств (См. также EquityBD - Continued Struggle in Banglsdesh. VAT Is Regressive to Poor, Leathy, Lyons, Tol - The Distributional Effects of Value Added Tax in Ireland, Moździerz -Tax Policy and Income Inequality in the Visegrad Countries, ONS - Poorest Households Spending More on VATable Items than in 1986, Pestel, Sommer - Shifting Taxes from Labor to Consumption. Efficient But Regressive).

Апологеты повышения ставки НДС, конечно, скажут, что в абсолютных значениях (в денежном выражении) богатейшие платят больше. И формально они будут правы. Но речь идет о том, что разница между платежами в денежном выражении в несколько раз меньше разницы в доходах. Все как в старом ванильном меме:

Объясняется это очень просто. Группы населения с наименьшими доходами вынуждены тратить практически весь свой заработок на покупку товаров и услуг, необходимых для жизни. Группам с более высокими доходами для комфортного существования приходится тратить больше, если мы говорим об оценке в денежном выражении, но их доходы настолько превосходят первую группу, что у них остаются средства, которые либо откладываются, либо тратятся на операции, не облагаемые НДС (Kempson, Finney - Saving in Lower-Income Households)

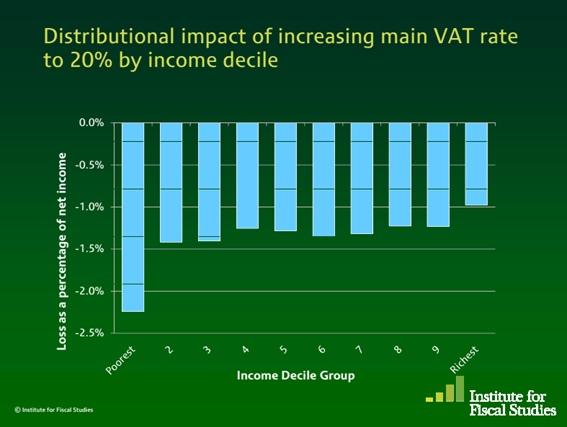

Соответственно, и повышение ставки НДС больнее всего ударит по наименее обеспеченным группам населения. Что и подтверждается множеством эмпирических исследований тех стран, где уже проводилось подобное увеличение ставки налога (График 3):

График 3. Распределение эффекта от увеличения ставки НДС до 20%, по доходным децилям. Великобритания, 2010 (Institute for Fiscal Studies - Personal Taxes And Distributional Impact Of Budget Measures)

Долгосрочные последствия повышения НДС

Многие российские экономисты говорят о негативном влиянии повышения ставки НДС на малый бизнес. Мол, повышение ставки увеличит налоговое бремя небольших фирм и приведет в конечном счете к их закрытию. Но анализ, проведенный Гэйлом и др., показывает, что повышение НДС «не приводит к статистически или экономически значимым изменениям количества фирм или количества занятых в этих фирмах» (Gale. Gelfond, Krupkin - Entrepreneurship And Small Business Under A Value Added Tax).

Любой, кто занимался ценообразованием, знает, что снижение нормы прибыли на производимые товары – это последнее, на что готов пойти бизнес. И то это, как правило, достигается путем снижения себестоимости (заменой компонентов на менее качественные и, соответственно, более дешевые, снижением доли дорогих компонентов или ликвидация их из спецификаций изделий и т.п.).

Таким образом, при повышении ставки НДС негативное влияние на бизнес в долгосрочной перспективе будет оказано. Но оно будет иметь косвенный характер. Поскольку бремя НДС, как мы видели, лежит целиком и полностью на конечных потребителях, то увеличение НДС приведет к сокращению их реальных доходов, платежеспособности, что в дальнейшем снизит совокупный спрос. Сужение объема совокупного спроса означает, что люди будут покупать меньше товаров. И вот это как раз и ударит по бизнесу, в первую очередь, по мелким фирмам.

Двухпроцентное повышение – это маленький удар по малому бизнесу, но огромный шаг для всего человечества на пути к кризису перепроизводства.

Der Engels (Рауф Фаткуллин)

2-я часть из 2-х