.png)

.png)

.png)

Автор: Даниил Гаврилов

Visa - американская транснациональная корпорация, предоставляющая услуги проведения платёжных операций. Является основой одноимённой ассоциации.

К платежной системе компании подключены люди и бизнесы в более чем 200 странах, а на конец 2019 года в мире насчитывается более 3,4 млрд пластиковых карт с логотипом Visa.

История Visa

История компании неразрывно связана с началом использования такого инструмента, как кредитная карта, и что самое интересное, история эта началась задолго до появления интернета.

Первые кредитки представляли собой картонные карточки и появились в начале 20 века как следствие бурной конкуренции американских нефтяных компаний.

В попытках удержать клиентов бизнесы начали предоставлять покупателям на заправках что-то вроде карт лояльности. Позже присоединились сети отелей и магазины.

Владея картой, клиент имел право на получение скидок и отсроченную оплату.

У системы было много минусов - для пользования кредитными линиями необходимо было иметь сразу много карт разных заправок и магазинов, а сам процесс сопровождался бумажной волокитой со стороны бизнесов.

Жизнеспособным решением стали карты от Diners Club и American Express, которые позволяли питаться в ресторанах, а также покупать путевки в кредит, а первой картой “широкого использования” стала BankAmericard, выпущенная, как не сложно догадаться, компанией Bank of America в 1958 году.

Главным отличием всех этих карт стало появление третьей стороны - банка или организации, которая, по факту, оплачивала покупку клиента, а позже выставляла ему счет.

Примерно в этоже время начали появляться пластиковые карты с магнитными полосами, что сильно упростило систему учета. Технология была разработана фирмой IBM.

Как только банки поняли, что кредитные карты - прибыльный бизнес, ведь можно брать комиссии и проценты за предоставляемые деньги, начался настоящий бум.

BofA, являясь лидером на рынке начал выдавать лицензии другим банкам на пользование его платежной системой и взял на себя роль этакого франчайзера.

Банки, решившие составить конкуренцию, организовали ассоциацию под названием the Interbank Card Association, которая позже сменила название на Mastercard.

У BofA было много проблем с лицензированием, бизнес оставался убыточным, а нахождение “America” в названии карты не позволяло начать глобальное развитие.

В итоге было принято решения реструктурировать франчайзинговую модель в ассоциацию по типу MasterCard. По факту Bank of America вышел из бизнеса - продал свою долю доныне подконтрольным банкам, а ассоциация в 1976 году сменила свое название на VISA

Суть бизнеса Visa

На сайте VISA можно найти интересное видео, где закадровый голос спрашивает: “как вы думаете, за что VISA получает деньги?” Большая часть респондентов считают, что компания является чем-то вроде банка - выдает кредиты, открывает счета, выпускает карты и зарабатывает на комиссиях.

Так ли это на самом деле? Давайте разбираться.

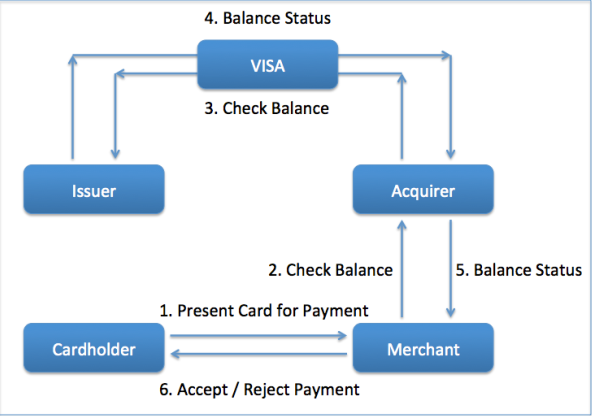

Любой платеж, который совершает клиент при помощи VISA или MC включает в себя 4 стороны - терминал продавца, банк-эквайер, банк-эмитент карты и собственно платежная система.

Разберем на примере:

- Вы кладете мороженное на кассу и подносите карту к терминалу

- Информация о сумме сразу передается в банк-эквайер, с которым работает продавец

- Банк-эквайер через Visa Net отправляет информацию о том, что мороженное стоит 100 рублей, банку-эмитенту карты

- Тот в свою очередь проверят, есть ли у вас на счету эта неподъемная сумма, и отправляет ответ банку-эквайеру снова через Visa Net

- Если все гуд, то происходит списание денежных средств, и вы уходите довольный из магазина

Рис. 1 Схема работы платежной системы

Вышеописанный процесс включает в себя три составляющие - авторизацию, клиринг и собственно перевод денег. Виза берет небольшую комиссию за эти услуги, которая в среднем составляет 0,1%, в то время как банк эмитент и банк-эквайер делят между собой еще около 2% от суммы транзакции.

Таким образом, из ваших ста рублей до кассы мороженщика удивительным образом доходит лишь 98.

Учитывая, что платежей в мире совершается огромное кол-во 0,1% превращается в солидную сумму, которая приносит 35% всей выручки и называется Data processing revenue.

За право подключения к сети тоже логично было бы брать плату, что платежная система и делает. Эта статья доходов называется Service revenue и приносит Visa еще 33%.

Таким образом, выручка по этим сегментам зависит от кол-ва транзакций и объема платежей, поэтому если хотите помочь любимой компании, то покупайте мороженое почаще и подороже.

Третья большая статья выручки - International transaction revenues. Комиссия за конвертацию валют и трансграничные платежи - 27% выручки.

Оставшаяся и самая крошечная статья доходов включает в себя выручку от так называемых “добавляющих-стоимость” сервисов - сертификация, лицензирование, консалтинг, отдельные услуги для обладателей премиум карт и прочие радости.

Visa: финансовое положение

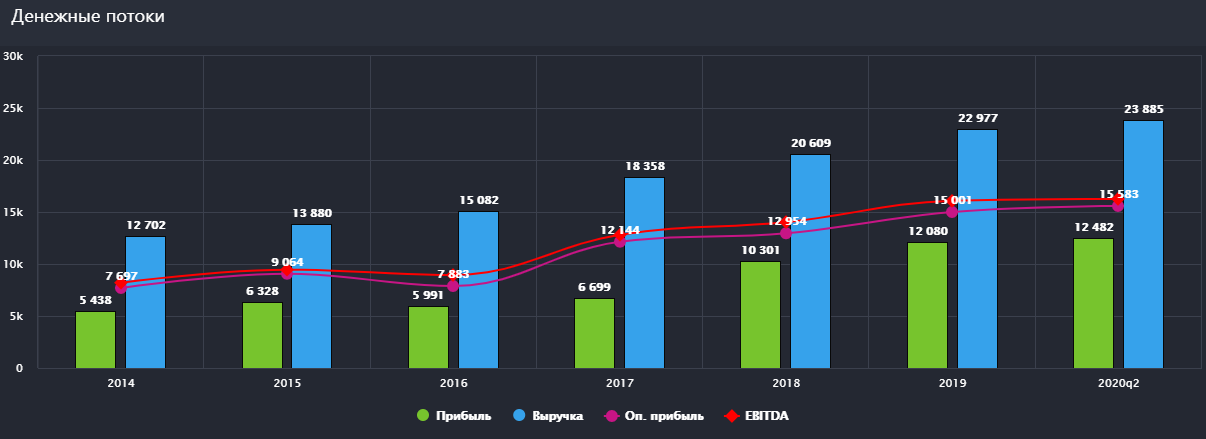

Финансовые показатели компании в общем и целом растут всегда:

Рис. 2 Финансовые показатели Visa. Наблюдаем постоянный рост

Средние темпы роста выручки за последние 5 лет составили 12,6%, а прибыли - 17,31%

Один факт того, что прибыль растет быстрее выручки говорит о том, что менеджменту с каждым годом удается добиваться все большей маржинальности, но также не стоит забывать, что существенную роль в росте доходов компании играет инфляция.

Ведь объем платежей увеличивается с естественным подорожанием товаров.

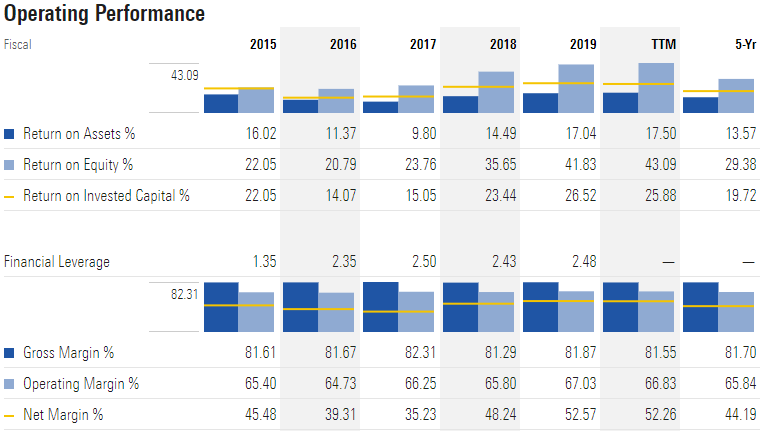

Как бы то ни было в 2019 году маржа по чистой прибыли достигла 52,57%, а ROA превысил 17%:

Рис. 3 Основные показатели маржинальности по годам. Обратите в первую очередь внимание на ROA (первая строка) и Net Margin (последняя строка)

Результаты действительно сильные, и связаны они с одним устойчивым, непоколебимым трендом - цифровизация и уход человечества в онлайн со всеми вытекающими.

Если во 2 квартале 2015 года через Visa Net проходило 25 млрд. транзакций на общую сумму 1,2 трлн. долларов, то во 2 квартале 2020 эти значения достигли 51 млрд. и 3,5 трлн. соответственно. Двукратный рост за пять лет.

Помимо выручки и прибыли растут и активы компании, что в принципе закономерно.

Рост по активам и капиталу наблюдаем более планомерный, а соотношение уровня долга к активам находится на стабильном уровне в 50%:

Рис. 4 Активы компании. Скачок обязательств связан с выпуском долга для поглощения Visa Europe и образования единой компании.

Скачок долга наблюдался в начале 2016 года на фоне присоединения Visa Europe к американской Visa inc. и образования единой компании.

Корона-кризис на компанию влияние, конечно, оказал, но ничего критичного.

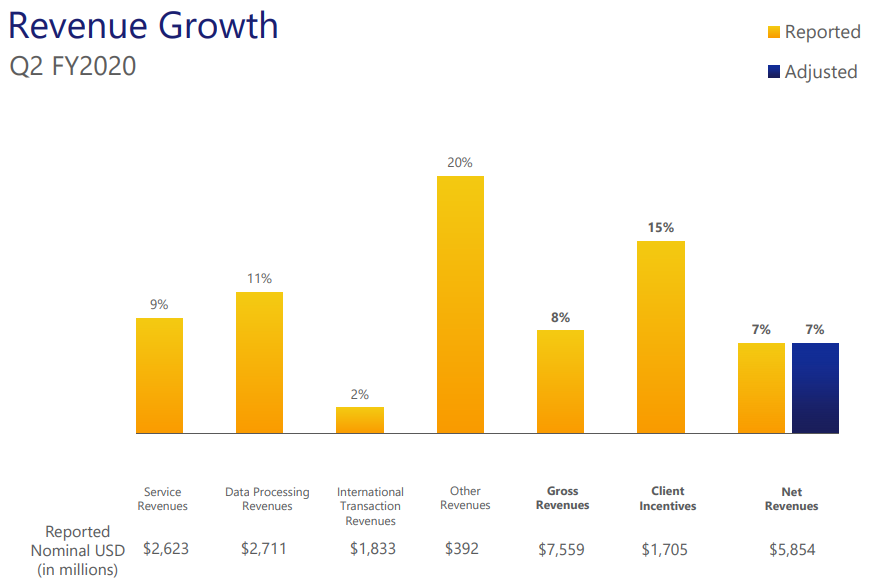

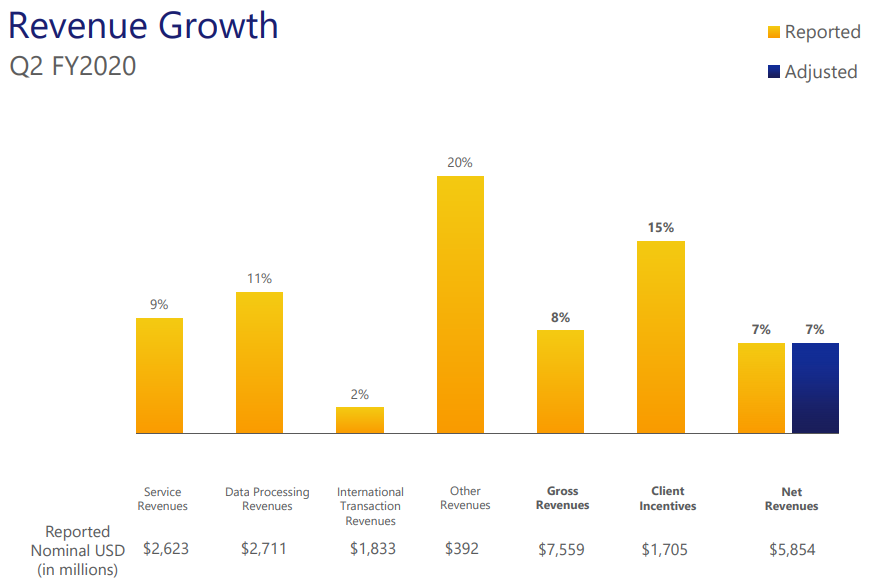

Чистая прибыль составила 5,9 млрд., что на 7% больше чем во втором квартале 19 года:

Рис. 5 Финансовые результаты за 2 квартал фискального года. Самый слабый рост по сравнению со 2 кв. 19 года показали трансграничные переводы

Худший результат показали трансграничный переводы. Люди сидят дома, границы закрыты, а значит никаких вам броней отелей, безделушек с Алиэкспресса, и магнитиков из других стран.

Во время мартовской паники Визу, как и многие компании, уверенно слили (почти на 38%) и также уверенно выкупили:

Рис. 6 График Visa. Слив на 38%. В кризис 2008 года сливали на 58%, для сравнения

Что по крайней мере поддается разумному объяснению, ведь ядро бизнеса почти не пострадало, а люди наоборот стали больше расплачиваться картами и меньше использовать кэш, дабы не подхватить заразу.

Стоит также отметить, что с момента IPO компания подорожала более чем в 13 раз. Индекс S&P за это же время вырос всего на 137%

Итак, мы разобрались как и сколько денег зарабатывает компания, поняли, что бизнес очень маржинальный и убедились, что выручка и прибыль стабильны и находятся в постоянном восходящем тренде.

Теперь взглянем, на что же заработанные деньги тратятся:

- Поглощения и приобретения стартапов

Не самая большая статья в денежных потоках компании (в 19 году потратили на поглощения 940 млн.), но крайне важная.

Ведь Visa работает в такой среде, где нужно быть очень проворным, чтоб удержаться на плаву. Новые финтех компании растут как на дрожжах и по оценке McKinsey, уже не менее 5000 стартапов по всему миру предлагают новые и традиционные финансовые услуги в мобильном формате.

Поэтому у Visa и MC есть два варианта - либо скупать все и вся, либо терять долю рынка.

И кстати, в этом году компании придется серьезно раскошелиться. В январе был подписан контракт на поглощение финтех компании Plaid. Сумма сделки составит более $5 млрд.

Plaid умеет выводить все банковские счета пользователя в едином интерфейсе мобильного приложения, а также работает со многими уже устоявшимися платежными системами и криптобиржами. Это сильно ускоряет и упрощает процесс управления своими деньгами.

В общем, после поглощения Visa получит доступ к важной и быстрорастущей базе клиентов и сможет продавать дополнительные платежные услуги.

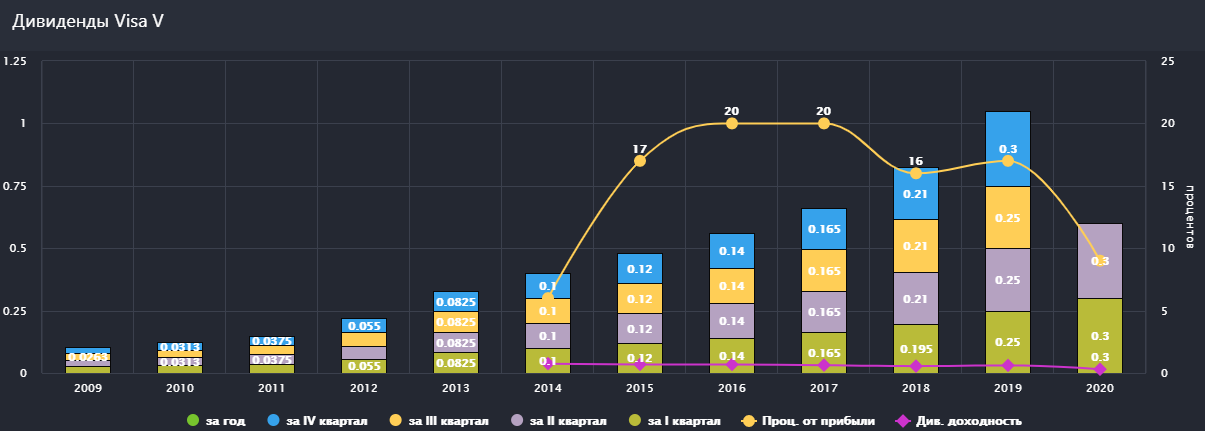

- Дивиденды

На эти цели компания направляет не более 20% от чистой прибыли. По результатам 19 года направили 17%, что эквивалентно 2,3 млрд. долларов:

Рис. 7 Дивиденды. Выплаты осуществляются ежеквартально

Выплаты компания осуществляет ежеквартально, и при текущей цене в 200$ за акцию див. доходность едва приближается к 0,6% в год.

- Обратный выкуп

Почти 69% (8,6 млрд.) чистой прибыли за 2019 год ушло на выкуп собственных акций.

Такая политика является одним из драйверов роста котировок.

По факту, обратный выкуп даже более выгоден для акционеров, ведь с дивидендов нужно платить налоги, а когда менеджмент выкупает акции с рынка вы получаете ту же доходность, но в виде роста котировок.

В общем Visa выплачивает практически все, что зарабатывает, но оценивают компанию настолько дорого, что дивиденды представляют собой сущие копейки. В прямом смысле этого слова.

Перспективы

Окей, бизнес откровенно крутой, и с уверенностью можно сказать, что компании есть куда расти. Понимают это все инвесторы и не хотят отдавать акции задаром.

По заявлениям Всемирного Банка примерно 1,7 трлн. людей лишены привычных нам финансовых сервисов. Многие жители стран развивающихся рынков никогда не пользовались банковскими картами, а продолжают вести расчеты за наличные средства.

Даже в США есть потенциал для роста. По заявлениям Фед. резерва четверть всех покупок в стране совершается за наличные средства.

Помимо подключения всего населения к Visa Net, у компании есть большие перспективы в B2B сегменте, объем платежей на котором составляет 100 трлн. в год, в то время как Visa откусила себе пока лишь триллиончик.

Основной вопрос - займут ли все эти рынки Visa и MC, или завоюет сердца и ума людей децентрализация, и мы уйдем в крипту. Это отдельная большая тема для обсуждения, но пока в это все верится слабо.

Серьезными конкурентами для Visa являются и другие платежные системы и мобильные приложения - PayPal, Stripe, Skrill, Square и прочие. Все 5000 перечислять не будем.

Но все же это не тот уровень. Paypal, например пропускает через себя $191 млрд. в квартал. Visa, напомним, - 3,5 трлн.

Выводы:

Почему стоит присмотреться к акциям?

- Бизнес очень маржинальный и устойчивый

Visa - абсолютный лидер на рынке электронных платежей. Благодаря устойчивой бизнес-модели прибыль защищена от кризисов и инфляции. Финансовые показатели, как и котировки растут практически постоянно.

- Финтех не сбавляет обороты

А Visa, являясь старейшим представителем, чувствует себя тут как рыба в воде. Даже если появятся серьезные угрозы для бизнеса компания либо выкупит эту “угрозу”, либо сумеет адаптироваться. К слову, технология блокчейн и токенизация уже вовсю используется компанией.

- Развивающиеся рынки - большой потенциал

Visa, впрочем как и Mastercard, делают все, чтобы захватить эти рынки. Например, уже разработана и внедряется технология оплаты по QR-коду. Ее использование не требует от предпринимателей покупки дорогих терминалов, но позволяет вывести платежи в безналичный расчет.

Или стоит пройти мимо?

- Дорого

Ну очевидно дорогая компания, которая платит мизерные дивиденды. И эти дивиденды так малы не потому, что менеджмент зажимает их, а просто потому что инвесторы оценивают бизнес очень дорого.

Visa - корпорация с почти 60-летней историей, рост которой пока не кончается.

- Блокчейн и анархия

Все-таки это риск. Биткоин-энтузиасты уверены, что внедрение блокчейна в сеть визы априори невозможно, поскольку нарушится главный принцип криптовалюты - децентрализация.

В обзоре мы попытались дать общие представления о бизнесе и перспективах, а покупать акции или нет - выбор за вами)

Полезные ссылки

https://annualreport.visa.com/FY2019/business-overview/default.aspx - видеозапись Visa

https://investor.visa.com/financial-information/quarterly-earnings/default.aspx - квартальные отчеты компании

https://forbes-ru.turbopages.org/s/forbes.ru/tehnologii/391389-pochemu-visa-kupila-finteh-startap-plaid-za-53-mlrd - зачем Visa стартап Plaid

https://www.pbs.org/wgbh/pages/frontline/shows/credit/ - секретная история кредитных карт. Старый фильм

https://www.mesacc.edu/sites/default/files/pages/section/news/media-coverage/When%20Were%20Credit%20Cards%20Invented_%20A%20Complete%20History.pdf - полная история