В интервью РБК президент “Азбуки Вкуса” Денис Сологуб рассказал, что компания планирует выйти на IPO на Московской бирже и предложить инвесторам до 15% своих акций.

Привлеченные деньги пойдут на дальнейшее развитие сегмента foodtech, расширение собственного производства и развитие направления здорового образа жизни и осознанного питания. Конкретные условия и сроки размещения пока неизвестны.

Справка InvestFuture

Азбука Вкуса — розничная сеть премиальных продуктов питания с магазинами в Москве, Московской области и Санкт-Петербурге. Работает с 1992 года. Сейчас у компании открыто 173 супермаркета и минимаркета.

Своими основными преимуществами компания считает широкий ассортимент качественной продукции импортного и собственного производства, ориентированной на аудиторию с доходом выше среднего.

Состав клиентов сети можно оценить по их реакции на пандемию коронавируса: когда в обычных магазинах скупали гречку, в “Азбуке Вкуса”, по словам ее директора, сметали с полок мясо.

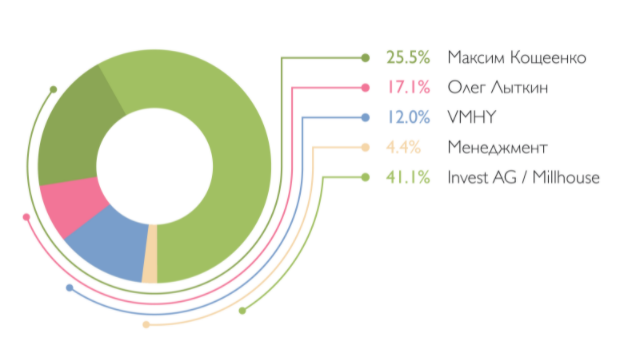

Структура акционеров компании выглядит следующим образом. 42,6% акций принадлежит основателям компании, 41,1% — Invest AG Александра Абрамова и Александра Фролова и Millhouse Романа Абрамовича, 12% — кипрскому холдингу VMHY и 4,4% — менеджменту “Азбуки Вкуса”.

Рис. 1. Структура акционеров “Азбуки Вкуса”, источник: данные компании

Структура бизнеса

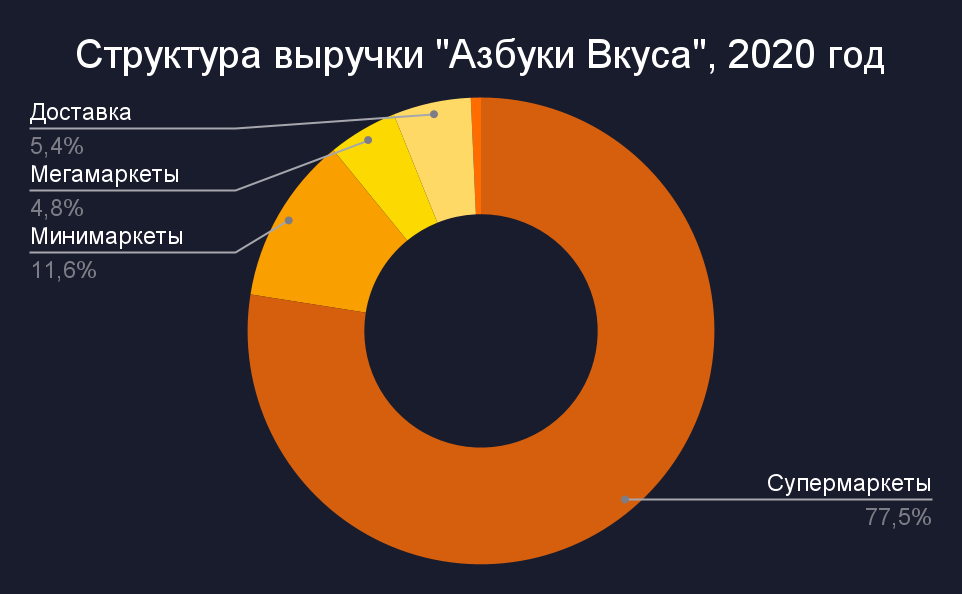

Основную часть дохода компании приносят супермаркеты и минимаркеты. Также весьма успешно развивается собственное направление доставки продуктов, которое, по оценкам X5 Retail Group (FIVE), в 2020 году занимало долю рынка в 2,3%.

Рис. 2. Структура выручки “Азбуки Вкуса” в 2020 году, источник: данные компании

Сравнение с конкурентами

Компания пока не публичная, поэтому раскрывает не все свои финансовые показатели. Поэтому будем сравнивать то что есть

|

|

Азбука Вкуса |

Х5 Retail Group |

Магнит |

Лента |

|

Рост выручки в 2020 году, г/г |

14,40% |

14,05% |

13,50% |

6,70% |

|

Валовая рентабельность |

36,50% |

25% |

23,53% |

22,85% |

|

EBITDA margin |

5,84% |

12,31% |

11,46% |

10,08% |

|

Чистый долг/EBITDA |

2,7 |

3,24 |

2,69 |

2,04 |

Рис. 3. Сравнение с конкурентами, источник: InvestFuture

Азбука Вкуса очень маленький игрок на рынке, относительно таких гигантов как X5, однако по темпам роста сильно не выделяется и напоминает больше зрелого игрока. Среди компаний, для которых доступны публичные финансовые данные, наиболее похожим игроком на Азбуку Вкуса будет Вкусвилл, который ориентирован на те же регионы и сегмент более близкий к премиальному. Так вот Вкусвиллу Азбука проигрывает практически по всем параметрам, кроме валовой маржинальности.

Также бросается в глаза большая разница между валовой маржинальностью и маржинальностью по EBITDA. И если первая у Азбуки самая большая, среди конкурентов из таблицы, то вторая наоборот самая маленькая. Компания успешно продает товар по высоким ценам и зарабатывает больше других сверх себестоимости, однако дальше маржа теряется. Скорее всего это связано с другими затратами, например на аренду и содержание магазинов.

Мнение аналитиков InvestFuture

Если подводить итог по имеющимся данным, то инвестиционная привлекательность Азбуки Вкуса пока вызывает сомнения. Компания относительно небольших масштабов, однако темпы роста скорее соответствуют зрелому игроку. Возможно дальнейшего роста бизнеса в ширь и не планируется, так как премиум-сегмент в России очень ограничен, но в таком случае компании стоит поработать над эффективностью и подтянуть маржинальность. Иначе пока получается ни туда ни сюда.

Улучшить ситуацию может помочь развитие собственного производства, что в перспективе должно повлиять на маржинальность в лучшую сторону.

Также на привлекательность будет влиять и оценка компании, если она окажется выше среднего по сектору, то смысла в покупке акций не будет: выгоднее будет купить конкурентов.

Сейчас большинство IPO российских компаний характеризуется высокой оценкой акций в момент размещения и их падением после него. Поэтому справедливо оценить свою компанию — в интересах менеджмента.

Напомним, что в августе сорвалась сделка по приобретению “Азбуки Вкуса” Яндексом. Причинами могли быть проблемы с интеграцией онлайн-сервисов Яндекса и “Азбуки Вкуса”, а также завышенная цена продажи.

Аналитик Илья Филиппов

InvestFuture.ru