ПАО «Центральный телеграф» (CNTL, CNTLP) - дочерняя компания ПАО «Ростелеком». Последний входит в пятерку крупнейших в России провайдеров цифровых услуг. За последний год проводимая стратегия повышения эффективности позволила «Ростелекому» сократить площадь портфеля недвижимости на 3%, тем самым обеспечив себе дополнительную прибыль в 11 млрд. руб. В рамках стратегии по оптимизации портфеля недвижимости было принято решение о продаже помещений в здании Центрального Телеграфа по адресу Тверская 7 (с прилегающей парковкой), находящихся на балансе ПАО «Центральный Телеграф». Наши оценки показывают, что даже при продаже помещений по стартовой цене аукциона дивидендная доходность по обыкновенным и привилегированным акциям Центрального телеграфа может составить 44% и 50% соответственно (планы материнской компании по выводу доходов от сделки с недвижимостью в форме дивидендов были подтверждены менеджментом Ростелекома в ходе конференц-звонка по результатам 2 кв. 2019 года).

| ао (CNTL) | 19.3 | 8.58 | 44% |

| ап (CNTLP) | 17.0 | 8.58 | 50% |

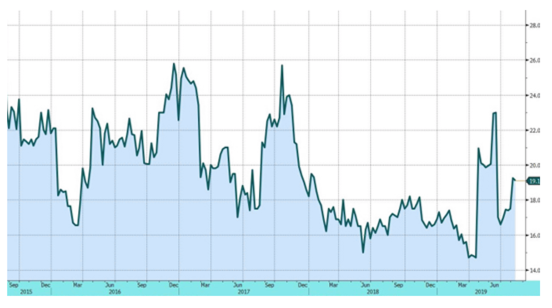

Динамика цены CNTL (5 лет)

Динамика цены CNTLP (5 лет)

Допущение

Наша оценка не учитывает возможные дивиденды из нераспределенной прибыли, которая на 30.06.19 составляла примерно 935 млн. руб. (данные РСБУ) или 4.2 руб. на акцию.

Факторы риска

- Ростелеком не раскрывает свои планы в отношении дальнейшего развития Центрального Телеграфа после реализации планов по сокращению портфеля недвижимости.

- По завершении реализации стратегии Центральный Телеграф может оказаться убыточным, так как компания потеряет доход от аренды и продажи помещений.

- Риск ликвидности: в свободном обращении находится не более 20% обыкновенных акций ЦТ, капитализация компании – немногим более 4 млрд. руб.

Сделка купли-продажи здания в Никитском переулке

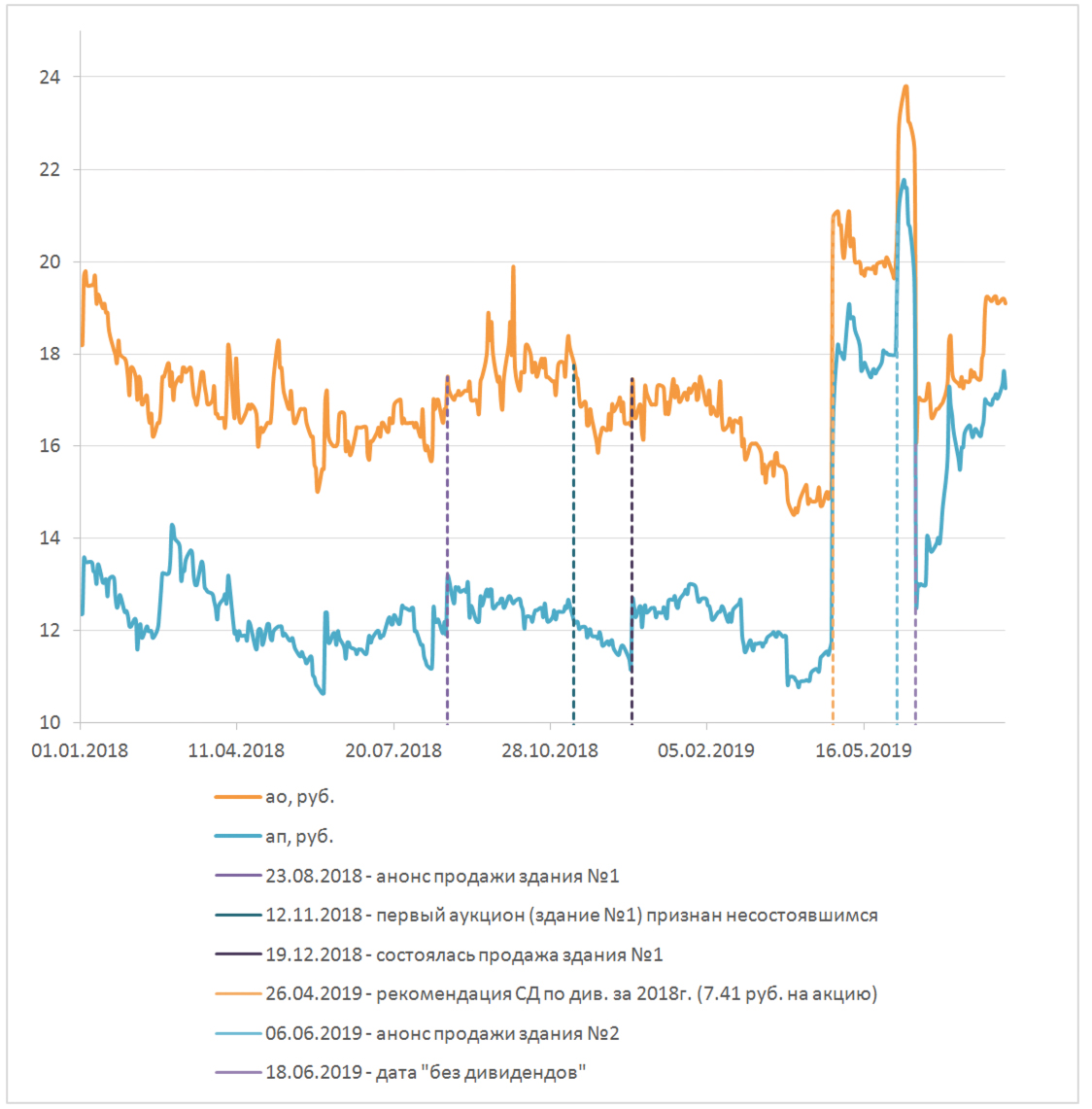

17 декабря 2018г. Центральный телеграф (ЦТ) продал здания между Никитским и Газетным переулками. На выплату дивидендов акционерам ЦТ по итогам 2018г. было направлено 1.6 млрд. руб., источником которых частично был доход от продажи недвижимости, частично – нераспределенная прибыль прошлых лет.

Прогноз дивидендов

Мы спрогнозировали возможные дивиденды от планирующейся сделки купли-продажи находящихся на балансе «Центрального Телеграфа» помещений в здании по адресу Тверская 7, предположив, что они будут проданы по стартовой цене аукциона 3.5 млрд. руб. и что, по аналогии со сделкой 2018г., на выплату дивидендов акционерам ЦТ будет направлено 94% чистой прибыли от сделки. По нашим оценкам, дивиденды на акцию могут составить не менее 8.58 руб. (в случае реализации здания по стартовой цене аукциона), обеспечив дивидендную доходность по обыкновенной акции Центрального телеграфа выше 44%, по привилегированной - выше 50%.

Результаты сделки 2018г.

Сумма сделки (=стартовая цена) 2 млрд. руб.

Площадь: 12 тыс. кв. м.

Размер сделки в % от стоимости активов эмитента 73.89%

Дивиденды на акцию 7.41 руб.

Информация о сделке 2019г.

Дата аукциона 10.09.2019

Площадь: 37 тыс. кв. м.

Стартовая цена 3.5 млрд. руб.

Размер сделки в % от стоимости активов эмитента 85.5%

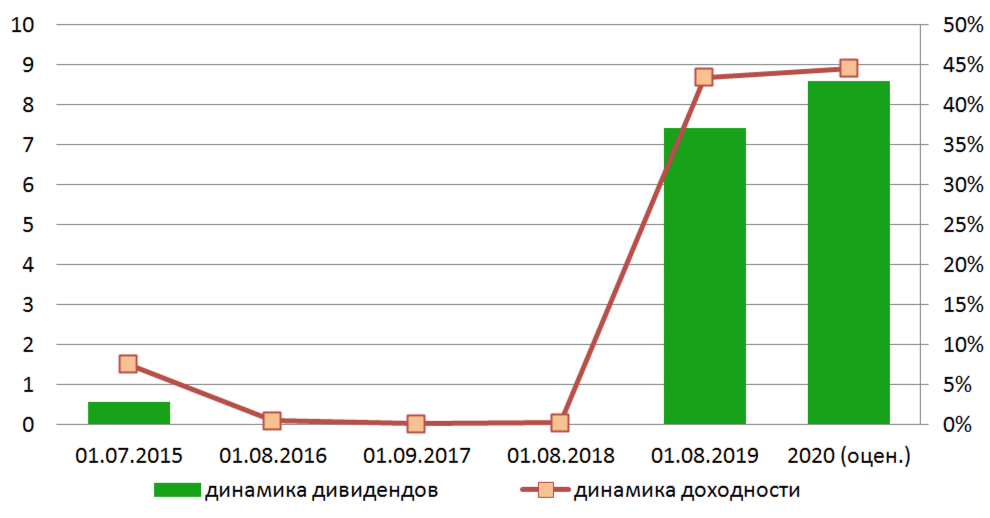

Динамика дивидендов и доходности акций «Центрального Телеграфа»

Источник: отчетность «Центрального Телеграфа», оценка ИФ «ОЛМА»

Оценка компании после закрытия сделки

В случае реализации сделки продажи здания Центральный телеграф потеряет ежегодный доход от сдачи помещений в аренду, который составляет 15.3% текущей суммарной выручки. Мы оценили подразумеваемые значения мультипликаторов Центрального телеграфа исходя из текущей цены акции для двух сценариев: (А) продажа здания по стартовой цене аукциона с последующей выплатой дивидендов и уменьшением доходов от сдачи помещений в аренду и (B) сценарий, в котором здание не будет продано (Центральный телеграф сохранит доходы от аренды, но не получит дополнительной прибыли от продажи). Оценка мультипликаторов проводилась исходя из предположения снижения цены акций обоих типов на прогнозный размер дивидендов.

Сценарий А

Див. на акцию по итогам 2019г.: 8.58 руб.

Выручка: 2 128 млн. руб.

Чистыt активы: 2 135 млн. руб.

Чистый долг: -1 120 млн. руб.

Мультипликаторы после выплаты див.: EV/S = 0.53 P/B = 1.05

Сценарий B

Див. на акцию по итогам 2019г.: 0 руб.

Выручка: 2 389 млн. руб.

Чистые активы: 729 млн. руб.

Чистый долг: 465 млн. руб.

Мультипликаторы после выплаты див.: EV/S = 1.93 P/B = 5.69

Оценочные значения мультипликаторов по бумагам Центрального телеграфа в сценарии реализации сделки по продаже здания на ул. Тверская, д. 7 мы считаем адекватными для компании соответствующей капитализации и ликвидности (для сравнения, текущие значения для Ростелекома, по данным Bloomberg, составляют EV/S = 1.38, P/B = 0.83). Вместе с тем, высокая неопределенность в отношении сделки пока не позволяет нам выставить рекомендацию по бумагам компании. Мы рекомендуем инвесторам дождаться объявления результатов аукциона 10.09.19.

Сделки продажи зданий - хронология