.png)

.png)

.png)

Сегодня поговорим о 5 спорных компаниях, которые в последнее время столкнулись со сложностями и демонстрируют слабые финансовые результаты.

Стоит ли вообще рассматривать эти акции для покупки? Нет, от них нужно срочно избавляться!

Подробнее смотрите на YouTube:

1. Сегежа

Это лесопромышленный холдинг с полным циклом лесозаготовки и переработкой древесины.

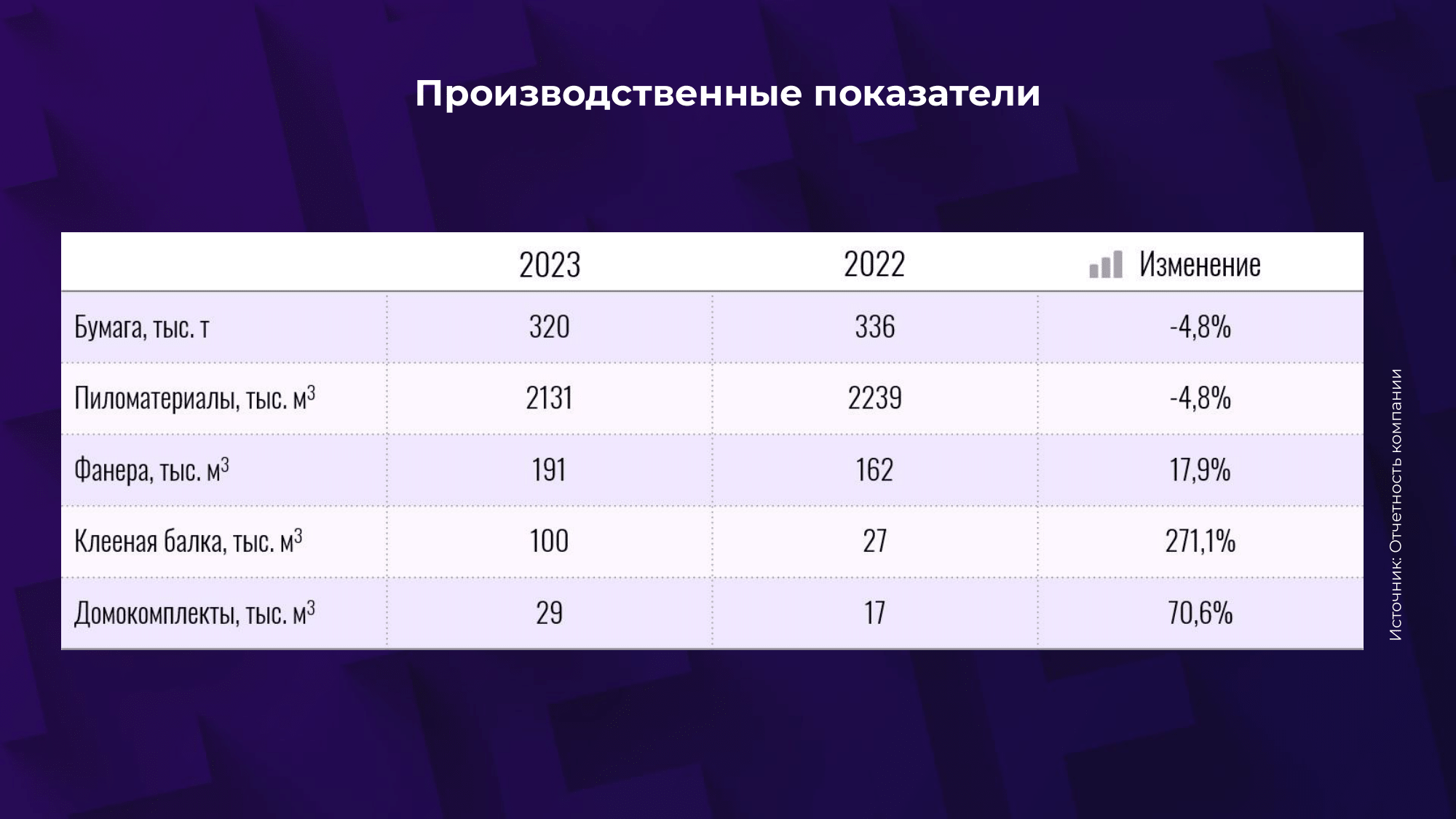

Основные направления бизнеса — производство бумажной продукции, пиломатериалов, фанеры. Компания за последний финансовый год произвела 320 тысяч тонн бумаги, 2 млн кубических метров пиломатериалов и 191 тысячу кубических метров фанеры.

Рис. 1. Производственные показатели Сегежи. Источник: Отчет компании.

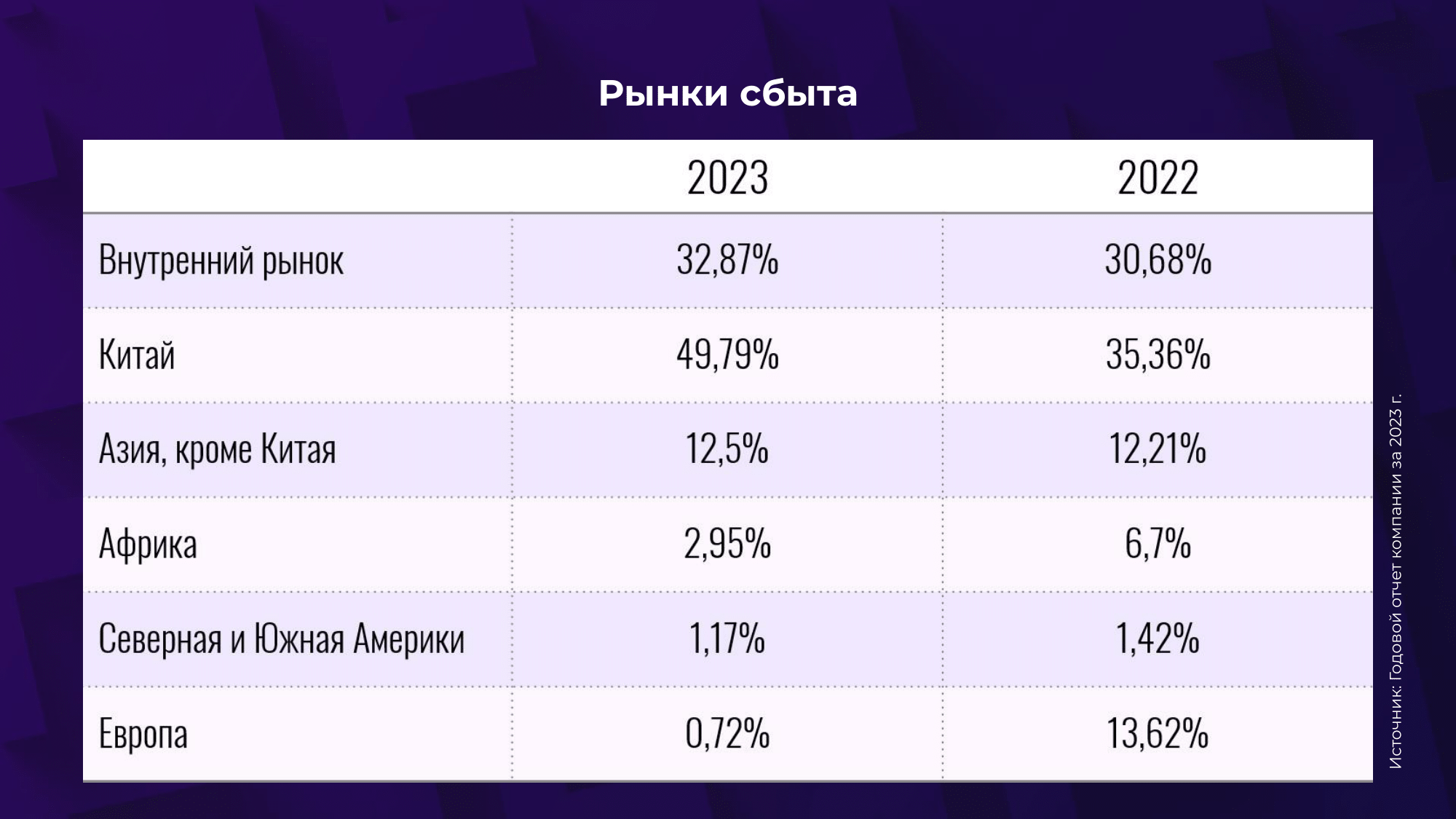

Сегежа поставляла свою продукцию более чем в 80 стран. Основным потребителем продукции компании был и остается азиатский рынок. А вот с Европой все наоборот. Как мы видим, по итогам 2023 года поставки продукции в ЕС уменьшились с 14% почти до нуля. Во всем виноваты санкции со стороны Евросоюза.

Рис. 2. Рынки сбыта Сегежи. Источник: годовой отчет компании за 2023 год.

Кстати, о санкциях. Когда в 2022 году Евросоюз, на который приходилось 75% поставок лесной продукции из РФ, ввел запрет на эти поставки из России, компания была вынуждена продать свои европейские заводы по производству бумажной упаковки Segezha Packaging. Речь идет о продаже заводов в Германии, Дании, Нидерландах, Италии, Чехии, Турции и Румынии. Общая мощность заводов составляла около 700 млн мешков в год.

Как заявлял глава компании Михаил Шамолин, это был единственный вариант, чтобы сохранить бизнес в рабочем состоянии. Из-за санкций поставки сырья на европейские заводы стали невозможны, плюс у компании отказывались покупать готовую продукцию.

Также Шамолин заявлял, что в связи с геополитической обстановкой компания рассматривала возможность создания новых мощностей по упаковке в таких странах, как Египет, ЮАР, Малайзия, Вьетнам, Китай и Мексика.

Однако сейчас Сегежа решила сосредоточиться на повышении эффективности работы внутри России. А вот глобальные проекты по строительству новых заводов за рубежом будут пока отложены.

Таким образом, санкции серьезно ударили по экспортному направлению Сегежи и заставили компанию сконцентрироваться на российском и азиатском рынках.

Как изменились показатели бизнеса по итогам 2023 года?

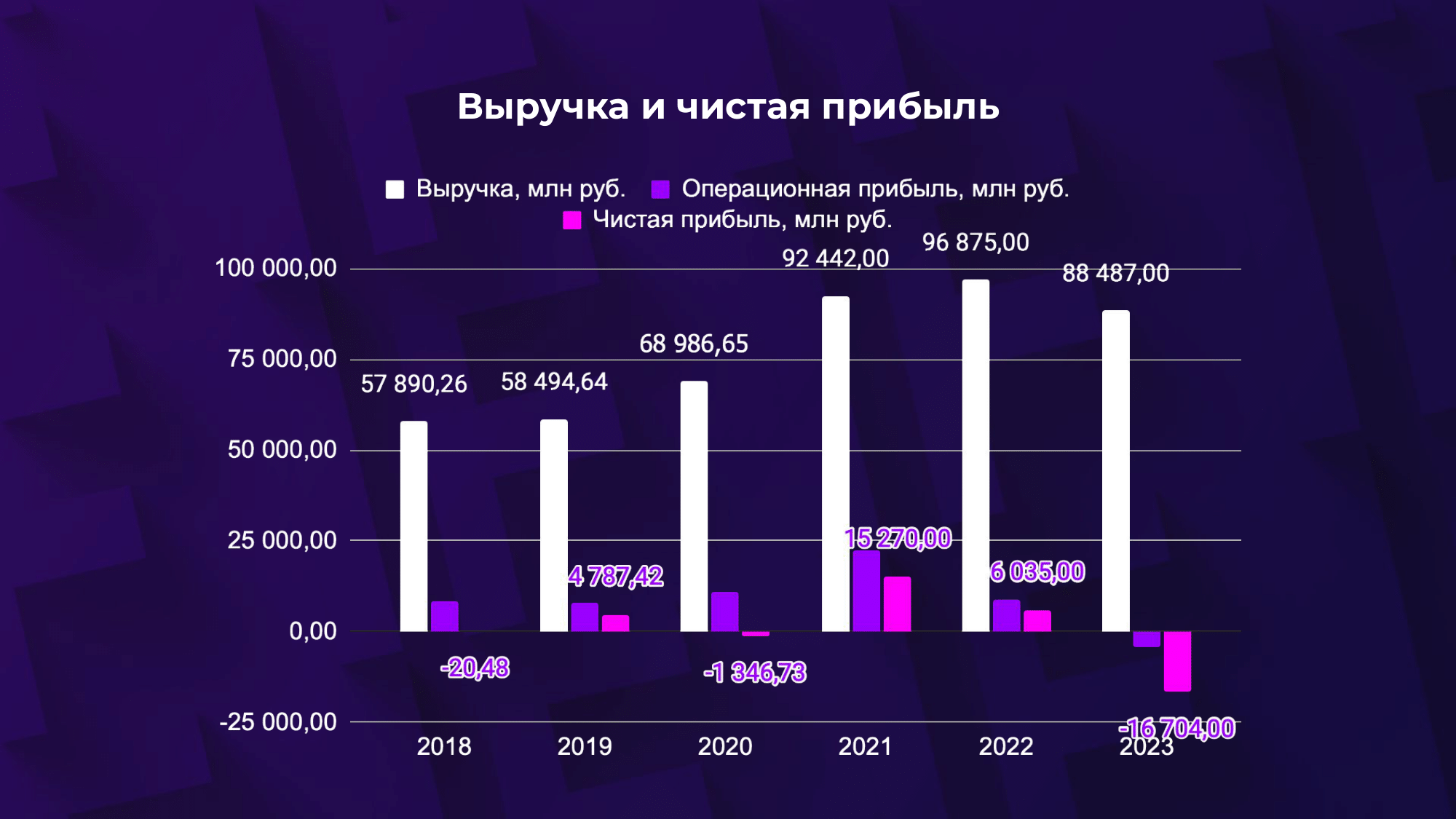

Средний темп роста выручки с 2018 по 2023 составил 8,9% в год. При этом в 2023 году было снижение на 9% относительно предыдущего года.

Рис. 3. Выручка и чистая прибыль Сегежи.

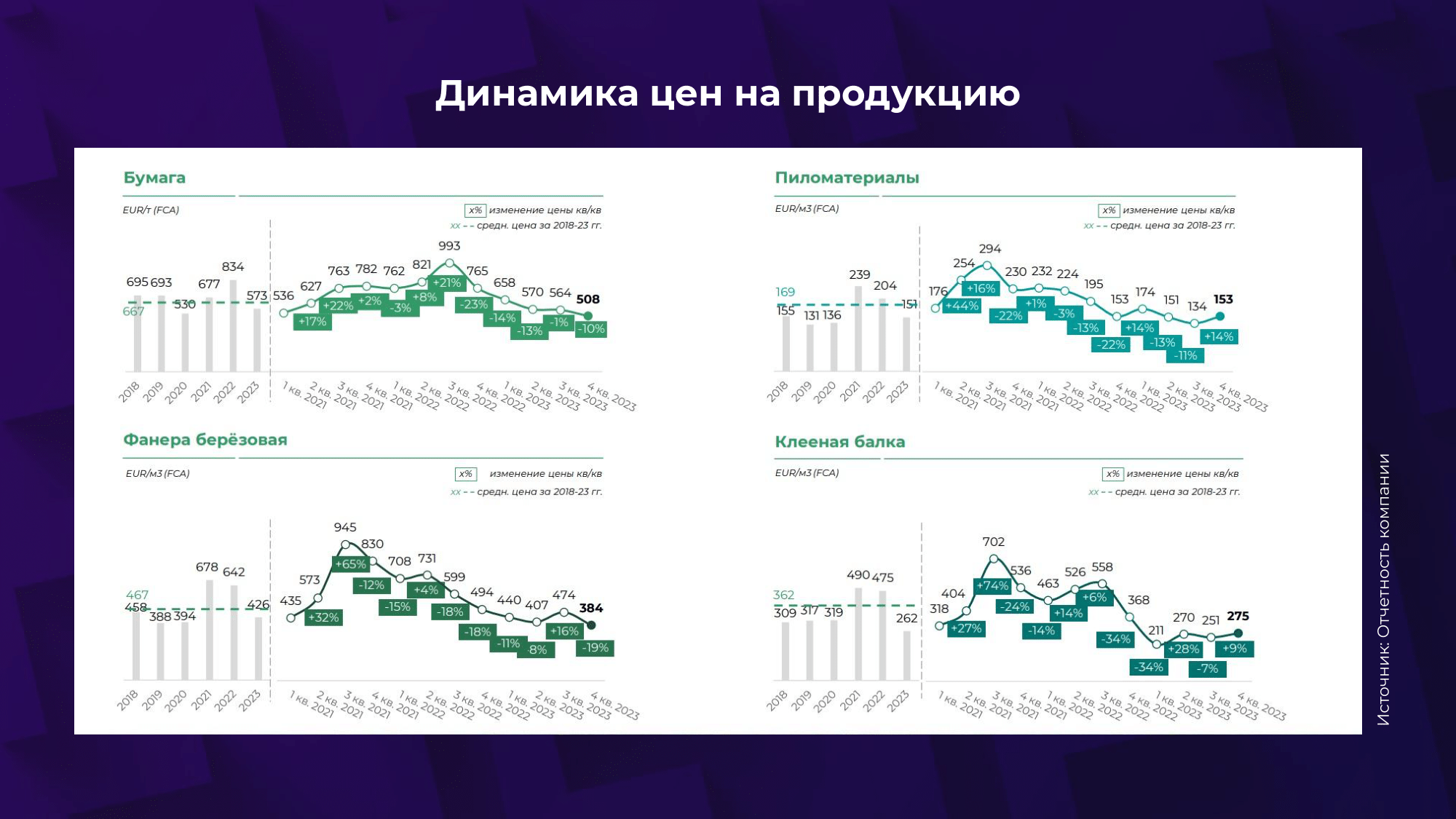

Несмотря на то, что рубль ослаблялся на мировой арене, что, по сути, поддерживало экспортную выручку, ключевое значение оказали снижение объемов продаж и снижение средних цен на основные продукты компании. Так, средняя цена за последний год снизилась на 31,16% в случае с бумагой, на пиломатериалы снижение составило 24%, цена на фанеру уменьшилась на 33%, а на клееную балку — на 47%.

Рис. 4. Динамика цен на продукцию Сегежи. Источник: отчетность компании.

А ведь Сегежа 67% зарабатывает на внешних рынках, то есть экспортируя свой товар.

Особо негативно сказались санкции на расходах компании. Из-за переориентации на другие страны Сегеже пришлось перенаправлять свой экспорт на альтернативные рынки. Так, за год доля Китая выросла с 35% до 50% от выручки, а РФ с 30 до 33%. Все это привело к снижению валовой маржи и росту расходов, связанных с трансформацией направлений сбыта.

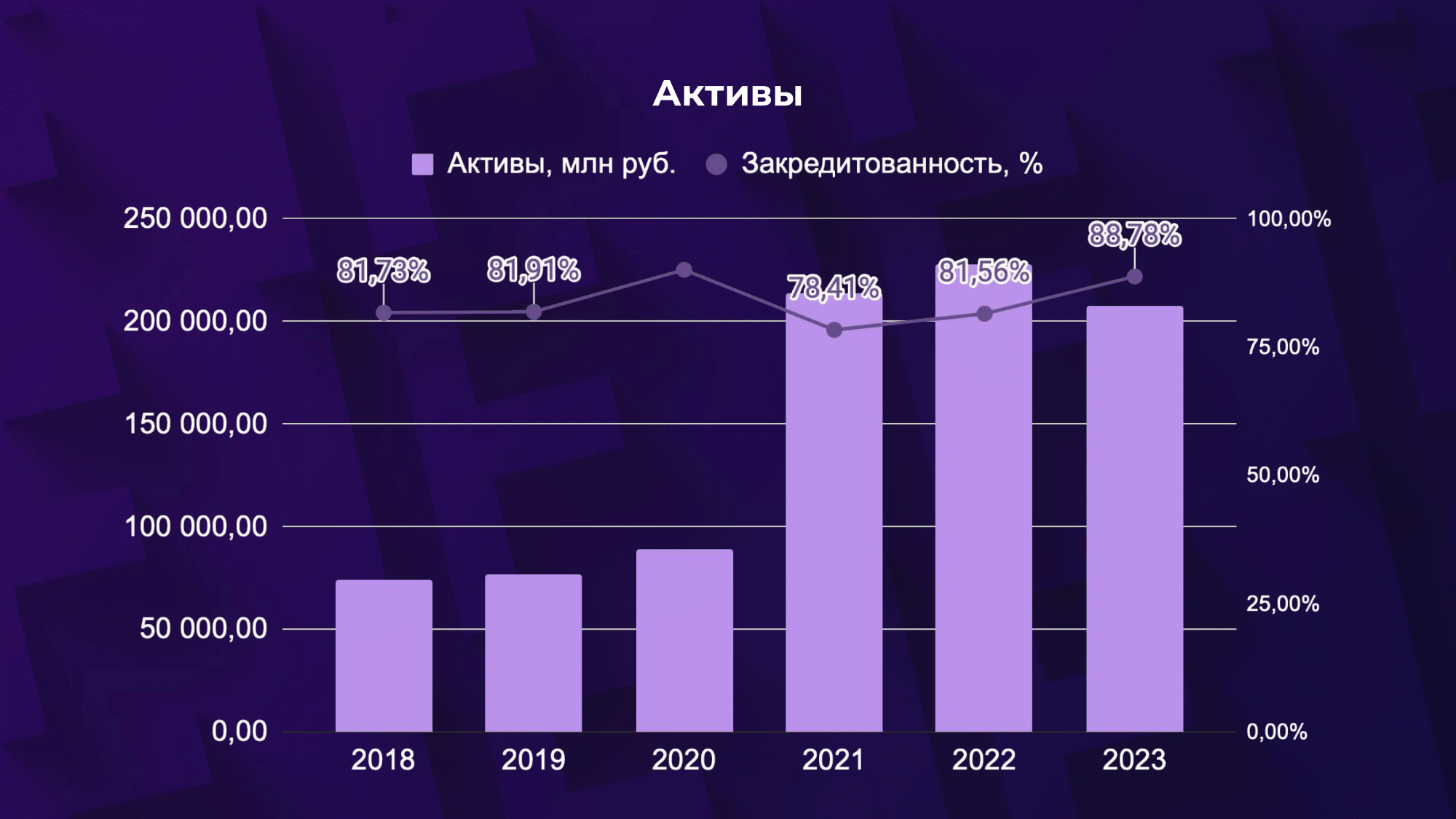

Плюс ранее Сегежа купила Интерфорест рус, увеличив как активы, так и обязательства, и выплатила огромные дивиденды, несмотря на отрицательный свободный денежный поток в те годы. По итогу это привело к убытку на операционном уровне в 2023 году, что, в свою очередь, осложняет ситуацию с обслуживанием кредитного плеча. Закредитованность компании 88%, при этом 40% из активов финансированы за счет текущих долгов.

Рис. 5. Активы Сегежи.

2. Мечел

Это один из крупнейших российских производителей коксующегося угля, а также ведущих производителей углей для металлургии в мире.

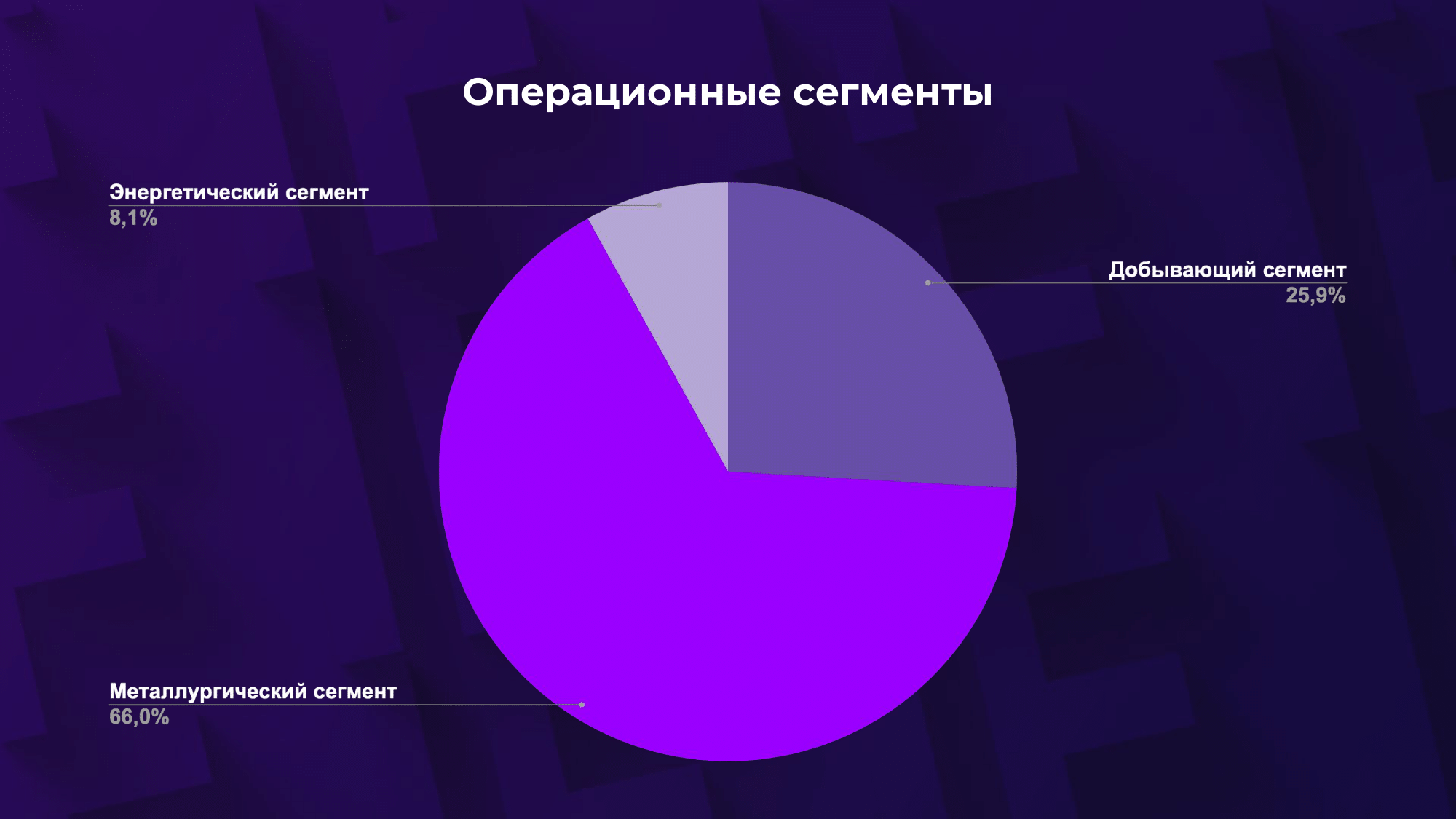

Мечел объединяет более 20 промышленных предприятий, на которых производят и добывают уголь, железные руды, сталь, прокат, а также тепловую и электрическую энергию. Основные операционные сегменты компании — добывающий, металлургический и энергетический. На добывающее направление приходится 26% выручки, 66% на металлургическое и 8% на энергетическое.

Рис. 6. Операционные сегменты Мечела

По данным компании, в 2022 году Мечел добыл 11,3 млн тонн угля, 60% из которых приходилось на коксующийся уголь, оставшиеся — на энергетический. Объемы добычи компании снизились к концу 2023 года и составили 10,4 млн тонн.

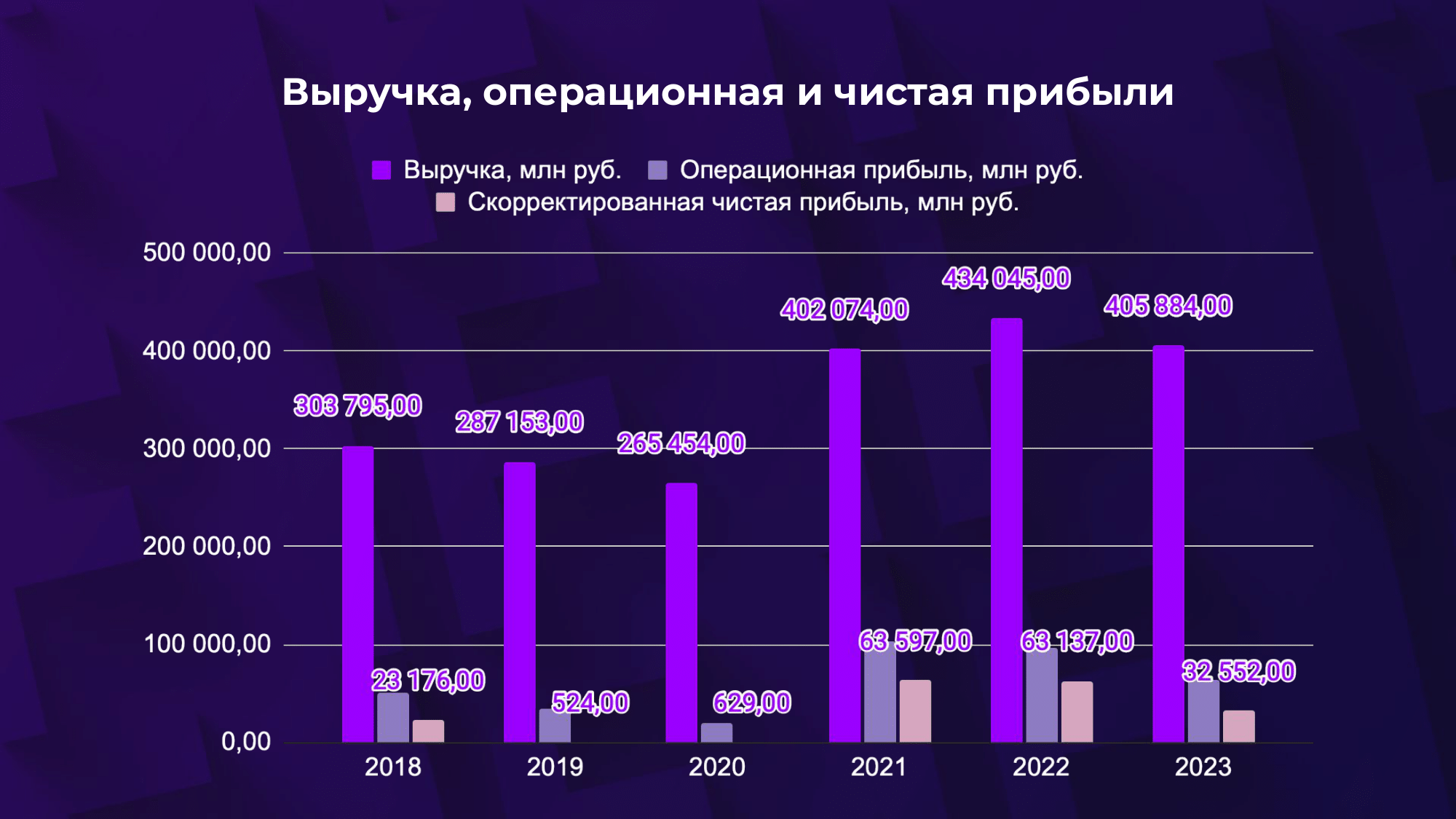

С 2018 по 2023 год выручка росла по 6% в год и составила по итогу 406 млрд руб. Правда, в последний год выручка все-таки снизилась на 6% относительно 2022 года из-за сокращения продаж угольного и железорудного концентратов.

Рис. 7. Выручка, операционная и чистая прибыль Мечала.

А случилось это, потому что с августа 2022 вступили в силу санкции, запрещающие импорт угля из России. По данным Минэнерго России, на страны Евросоюза приходилось 22% экспорта российского угля.

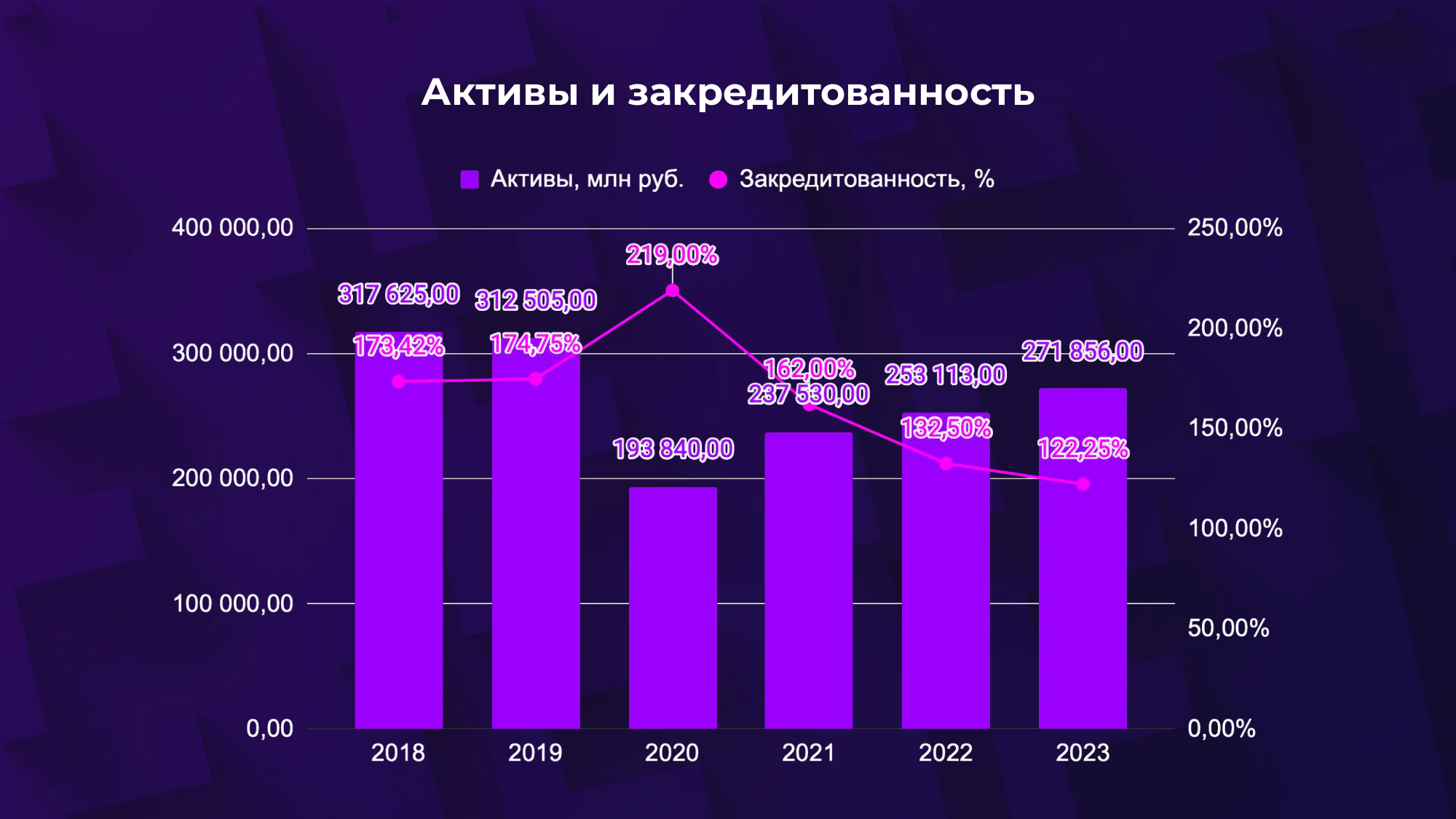

Также дополнительное давление оказало снижение мировых цен на основную продукцию компании. Это привело к снижению валовой рентабельности, а на фоне роста коммерческих расходов операционная прибыль снизилась до 65 млрд руб. При этом тенденция по уменьшению операционной прибыли осложняет обслуживание долгов. А они у компании огромные. В конце 2023 года закредитованность компании составляла аж 122%, и по большей части это именно текущие обязательства. То есть, рассчитаться по ним надо в течение года.

Рис. 8. Активы и закредитованность Мечела.

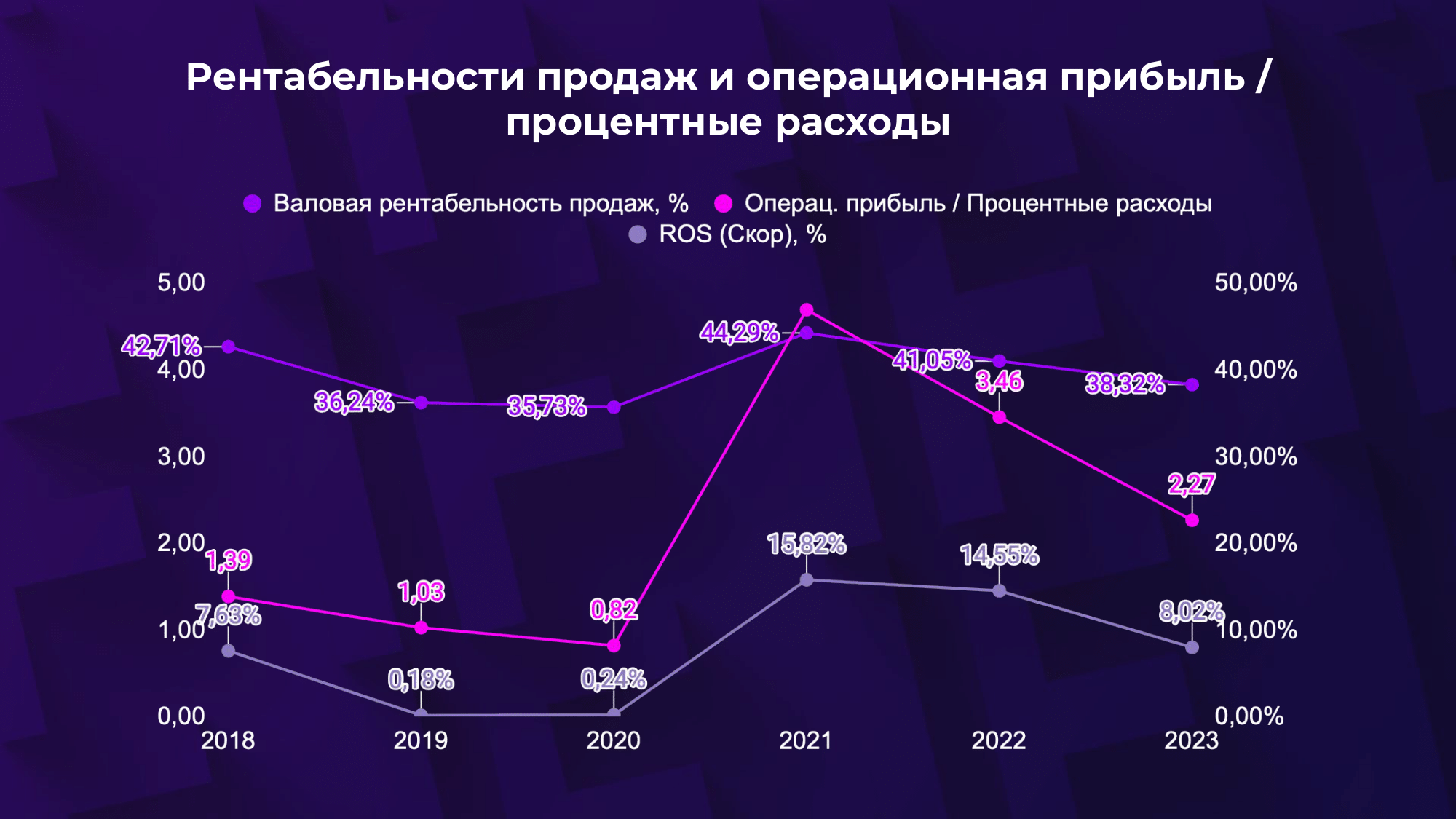

Из года в год компания берет новый долг для погашения и финансирования долгов прошлых лет. Также последние 2 года у компании падает общая рентабельность продаж, и по итогам 2023 года средневзвешенная ROS составила 9,8%. Сейчас компания оценена очень дешево, коэффициент PE равняется 3.

Рис. 9. Рентабельность продаж и операционная прибыль, долг Мечела.

Что происходит с Мечелом на текущий момент?

Из-за санкций российские угольные компании были вынуждены переориентировать свои экспортные поставки преимущественно на азиатские рынки, такие как Китай и Индия. Однако в настоящее время спрос на уголь в этих регионах снижается по ряду причин.

Например, отопительный сезон уже заканчивается, необходимость в обогреве уменьшается. Кроме того, Индия наращивает объемы собственной угледобычи, становясь менее зависимой от импорта.

Совокупность этих факторов приводит к избытку предложения угля на мировом рынке и, как следствие, снижению его цены в глобальном масштабе. Российским компаниям становится сложнее реализовывать свою угольную продукцию на фоне ослабления спроса.

Еще одной серьезной проблемой для отечественных угольных компаний является введение пошлин со стороны как России, так и Китая. Китайские власти возобновили импортные пошлины в размере 3-6% от стоимости угольных марок на российский уголь. Это было сделано для защиты местных компаний от более дешевого российского импорта. При этом аналогичные пошлины не распространяются на уголь из Австралии и Индонезии из-за соглашений о свободной торговле с Китаем.

В результате, по данным Bloomberg, импорт из РФ угля в Китай в январе-феврале 2024 года упал на 22%.

С другой стороны, еще и российское правительство возобновило экспортные пошлины на уголь до февраля 2025 года, чтобы увеличить сбор налогов с угольной отрасли. Размер пошлины варьируется от 4 до 7% в зависимости от курса доллара.

Таким образом, торговые ограничения как со стороны Китая, так и со стороны России оказывают негативное влияние на российский угольный экспорт и финансовые результаты Мечела.

3. Фосагро

Она на историческом уровне и фундаментально выглядит хорошей. ФосАгро – один из ведущих мировых производителей фосфорсодержащих удобрений. Занимает первое место в мире по производству апатитового концентрата и первое место в мире по объему поставок удобрений. Экспорт продуктов компании охватывает 100 стран.

Основное направление бизнеса — производство и реализация фосфорсодержащей и азотсодержащей продукции, куда входят минеральные удобрения, апатитовый концентрат и так далее.

С октября 2023 Россия ввела временные экспортные пошлины на широкий перечень товаров, в том числе и на удобрения. Пошлина составляет до 10% от таможенной стоимости товара в зависимости от курса рубля. Как заявили в правительстве, такие меры необходимы, чтобы поддержать сбалансированное соотношение между объемами экспорта и внутренним потреблением данных товаров. Также такое решение поможет защитить внутренний рынок от необоснованного роста цен. Гибкие экспортные пошлины будут действовать до конца 2024 года.

Естественно, такое решение со стороны государства негативно скажется на экспортной выручке компании

За 2023 год компания продала 8,6 млн тонн фосфорсодержащей и 2,6 млн тонн азотсодержащей продукции, на это пришлось 95,7% всей выручки.

Рис. 10. Объем продаж удобрений Фосагро.

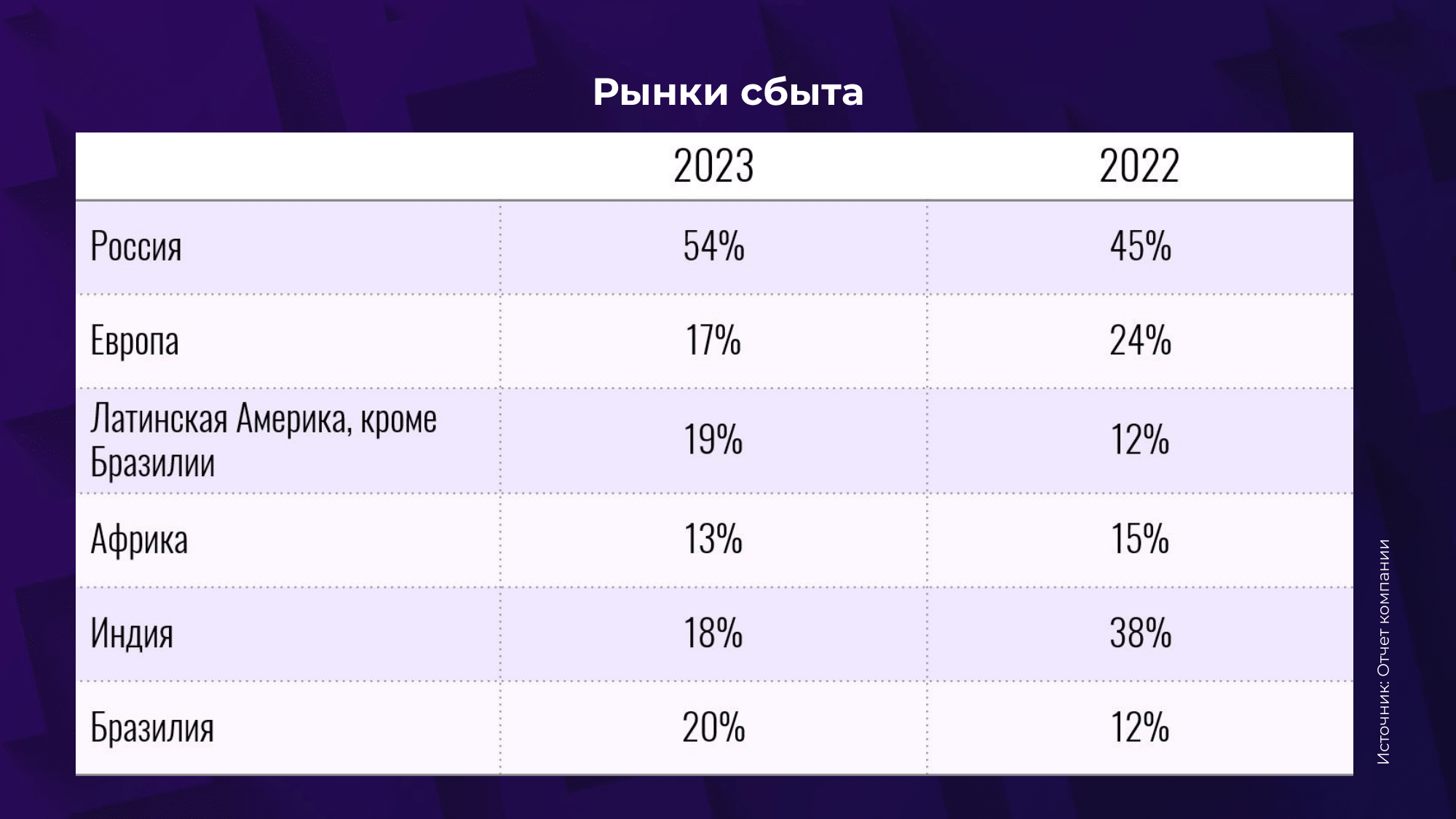

При этом доля внутреннего рынка выросла на 9%, составив 54% от общих поставок. Поставки же в Латинскую Америку также выросли, до 19%, а вот в Европу снизились с 24 до 17%.

Рис. 11. Рынки сбыта Фосагро.

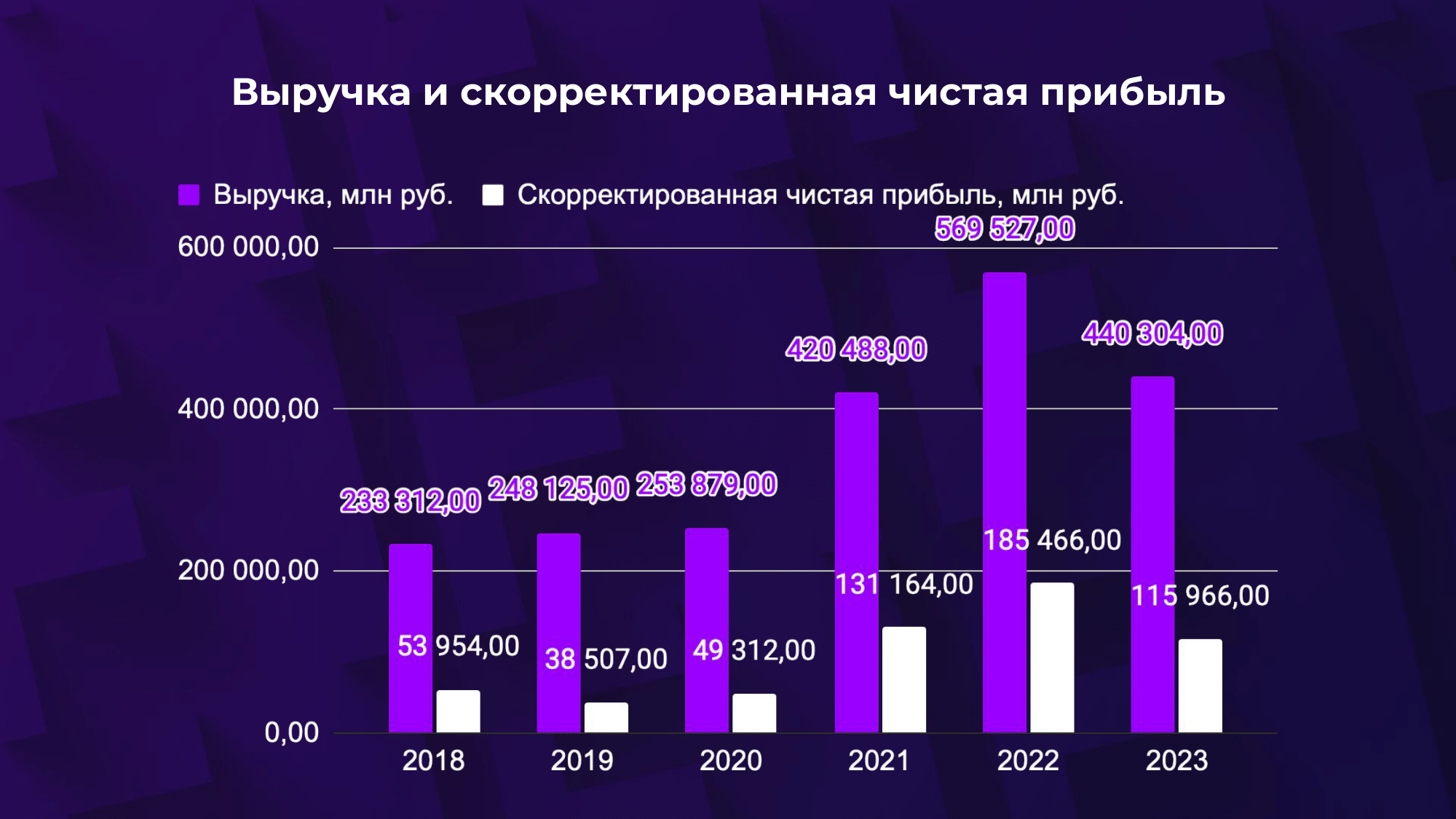

Выручка компании за последние 5 лет выросла с 233 млрд до 440 млрд руб, в год прирост составляет 13,5%. Правда, за последний год выручка компании упала на 23%, несмотря на рост объема продаж фосфоросодержащих и азотных удобрений.

Основное негативное влияние оказало снижение мировых цен на удобрения. Но компания поддерживает из года в год высокий уровень рентабельности продаж и акционерного капитала, что говорит о высоком уровне эффективности менеджмента.

Рис. 12. Выручка и скорректированная чистая прибыль Фосагро.

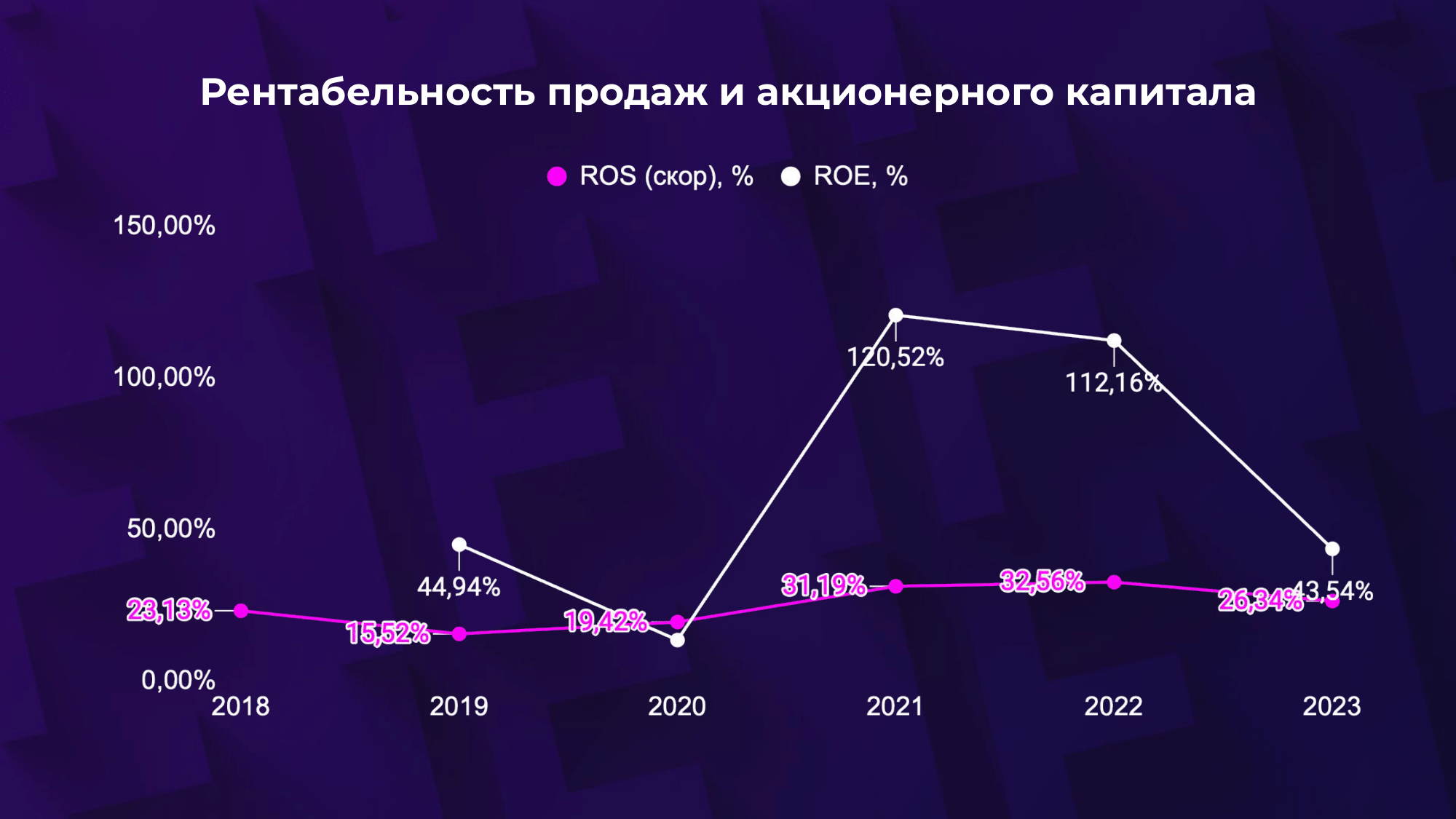

Среднее ROS 25%, а ROE держится на уровне в 67%.

Рис. 13. Рентабельность продаж и акционерного капитала Фосагро.

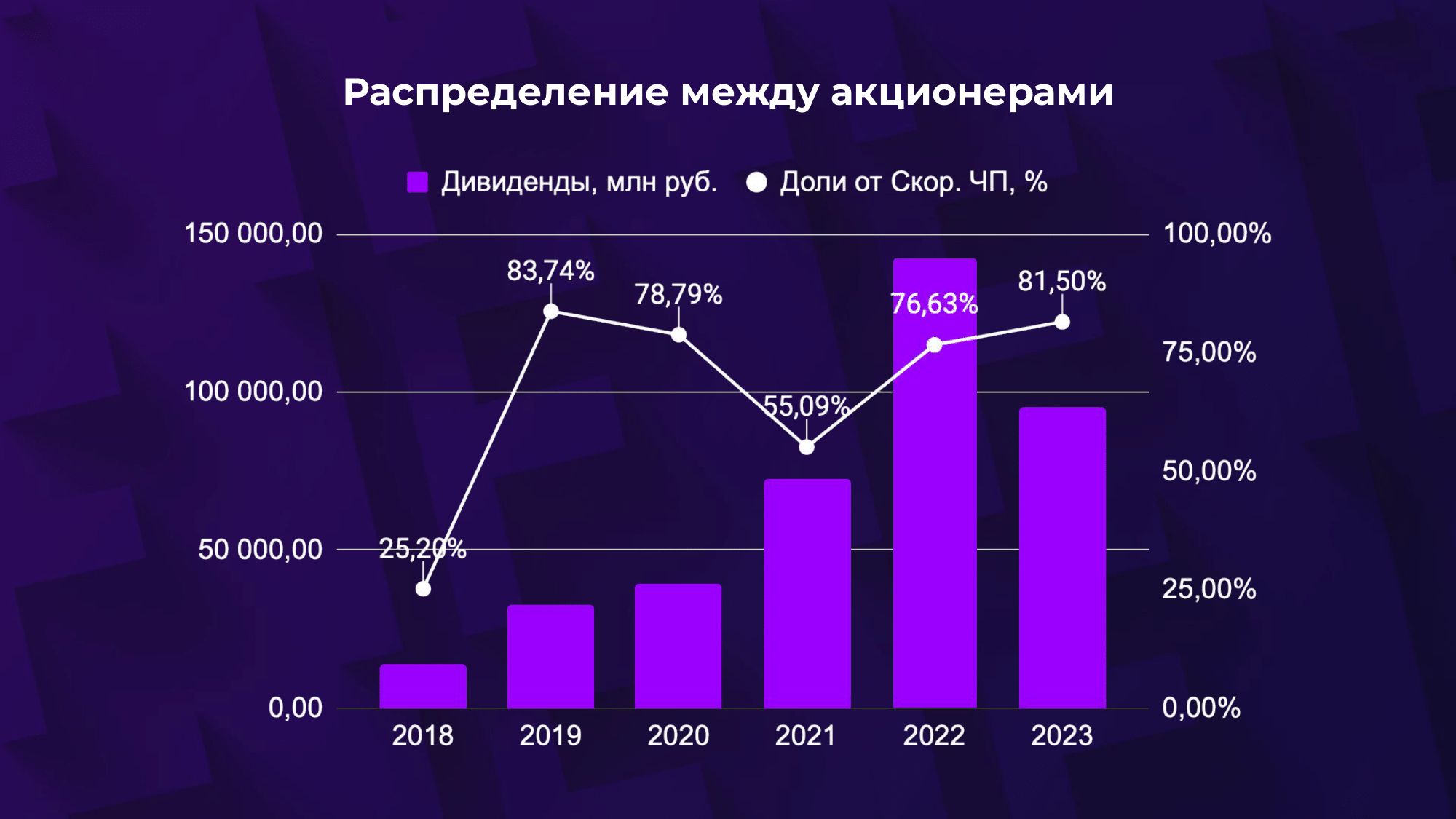

При этом в среднем за 5 последних лет компания направила 67% от скорректированной чистой прибыли на выплату акционерам в виде дивидендов.

Рис. 14. Распределение между акционерами Фосагро.

В соответствии с дивидендной политикой компании Совет директоров стремится к тому, чтобы сумма дивов составляла от 50% до более чем 75%, в зависимости от уровня долговой нагрузки и консолидированного свободного денежного потока компании за соответствующий период по МСФО. При этом размер объявленных дивидендов не должен быть ниже 50% от чистой прибыли.

В итоге средняя дивдоходность за 2023 год составила 8%.

Фундаментально компания кажется интересной, наращивает объем продаж своей продукции, на промежутке последних пяти лет растет выручка и прибыль, стабильно высокий уровень ROE, и при этом платятся неплохие дивиденды. P/E компании равняется 7,4 по прибыли за 23 год, что говорит о небольшой переоценке, но в целом нормально.

4. ВТБ

Поговорим о боли российского инвестора — акциях ВТБ. Это универсальный российский банк, работающий со всеми категориями клиентов – крупным, средним и малым бизнесом, индивидуальными предпринимателями, самозанятыми и физическими лицами.

ВТБ практически сразу попал под американские санкции еще в феврале 2022 и полностью лишился возможности вести финансовые операции, связанные с долларом США. Банк потерял доступ к привлечению капитала из Штатов, торговле долларами на международных рынках, инвестированию в американские активы, а также проведению валютных расчетов.

Спустя два месяца, в апреле 2022 года, аналогичные ограничения против ВТБ ввел и Евросоюз. Это повлекло за собой заморозку активов на территории ЕС. По оценкам руководства, общий объем замороженных активов ВТБ составил около 600 млрд рублей.

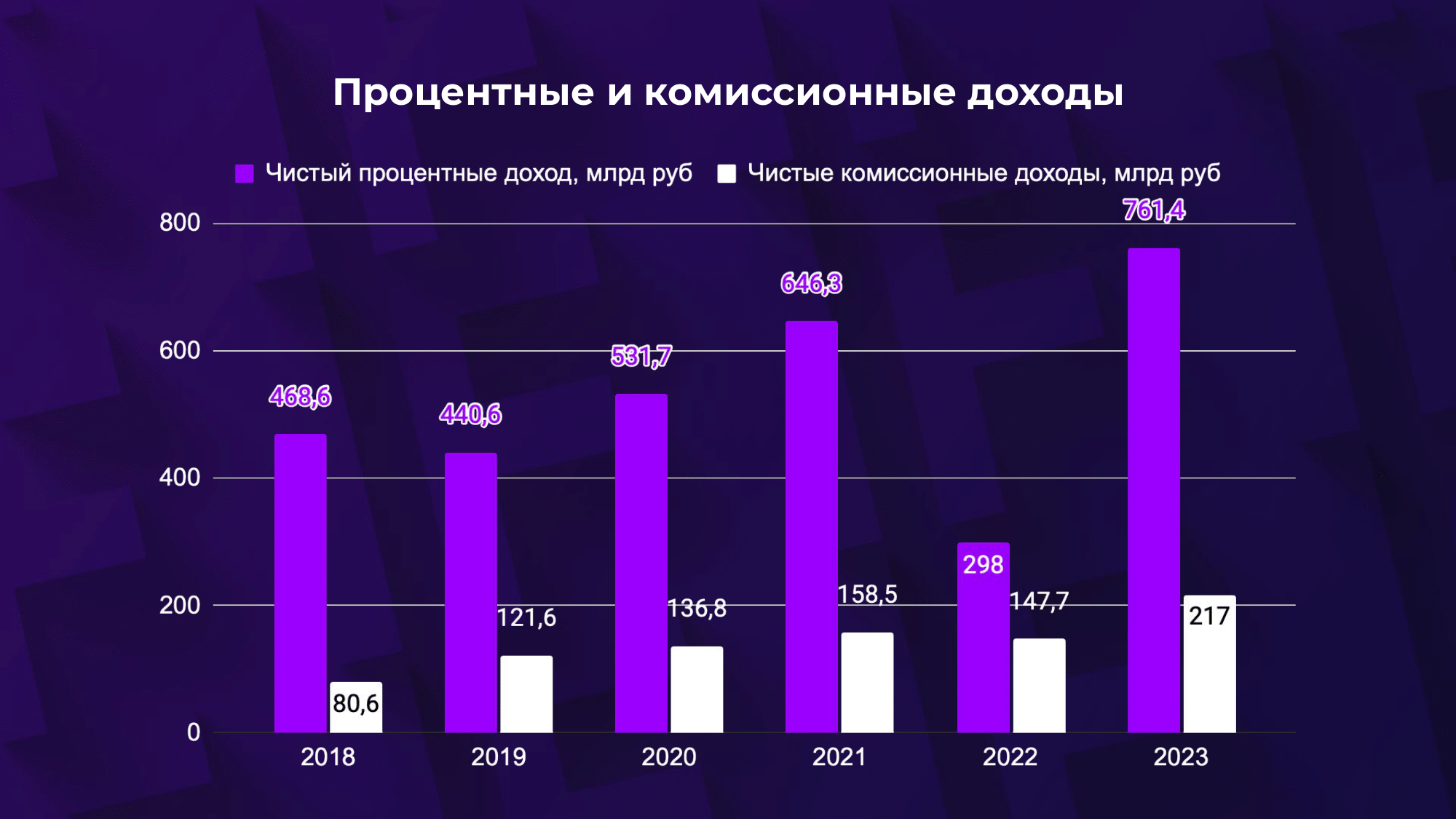

Доход банков в основном складывается из комиссионных и процентных доходов. Так, по итогу 2023 года почти 78% выручки приходились на чистые процентные доходы и 22% на комиссионные.

Последние пять лет чистые процентные доходы компании росли по 10% в год в среднем, а чистые комиссионные доходы — по 22% в год.

Рис. 15. Процентные и комиссионные доходы ВТБ.

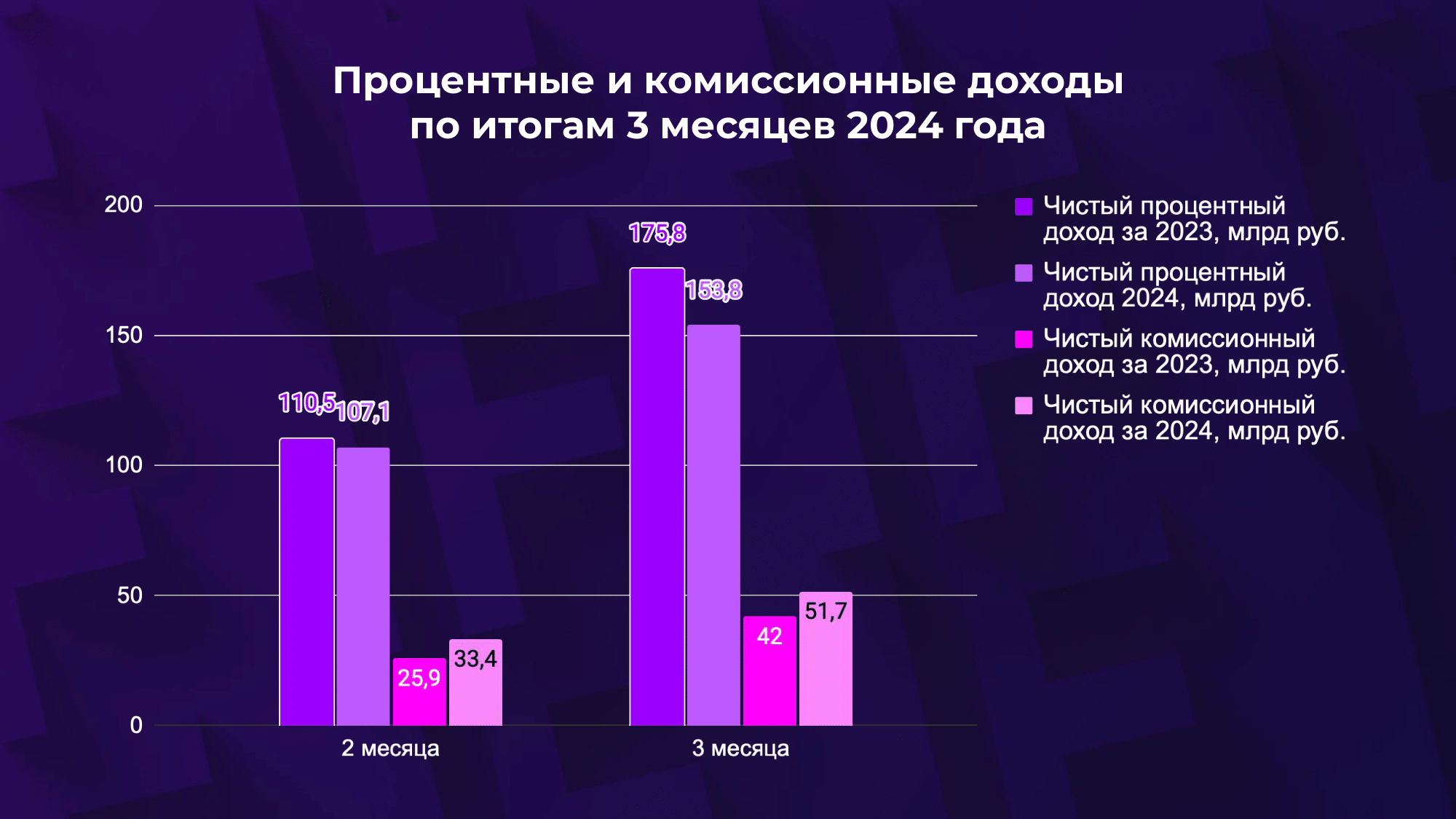

За первые 3 месяца 2024 года у компании общий чистый доход снизился на 6% за счет снижения чистых процентных доходов, а это, по сути, основное направление банка.

Рис. 16. Процентные и комиссионные доходы по итогам 3 месяцев 2024 года.

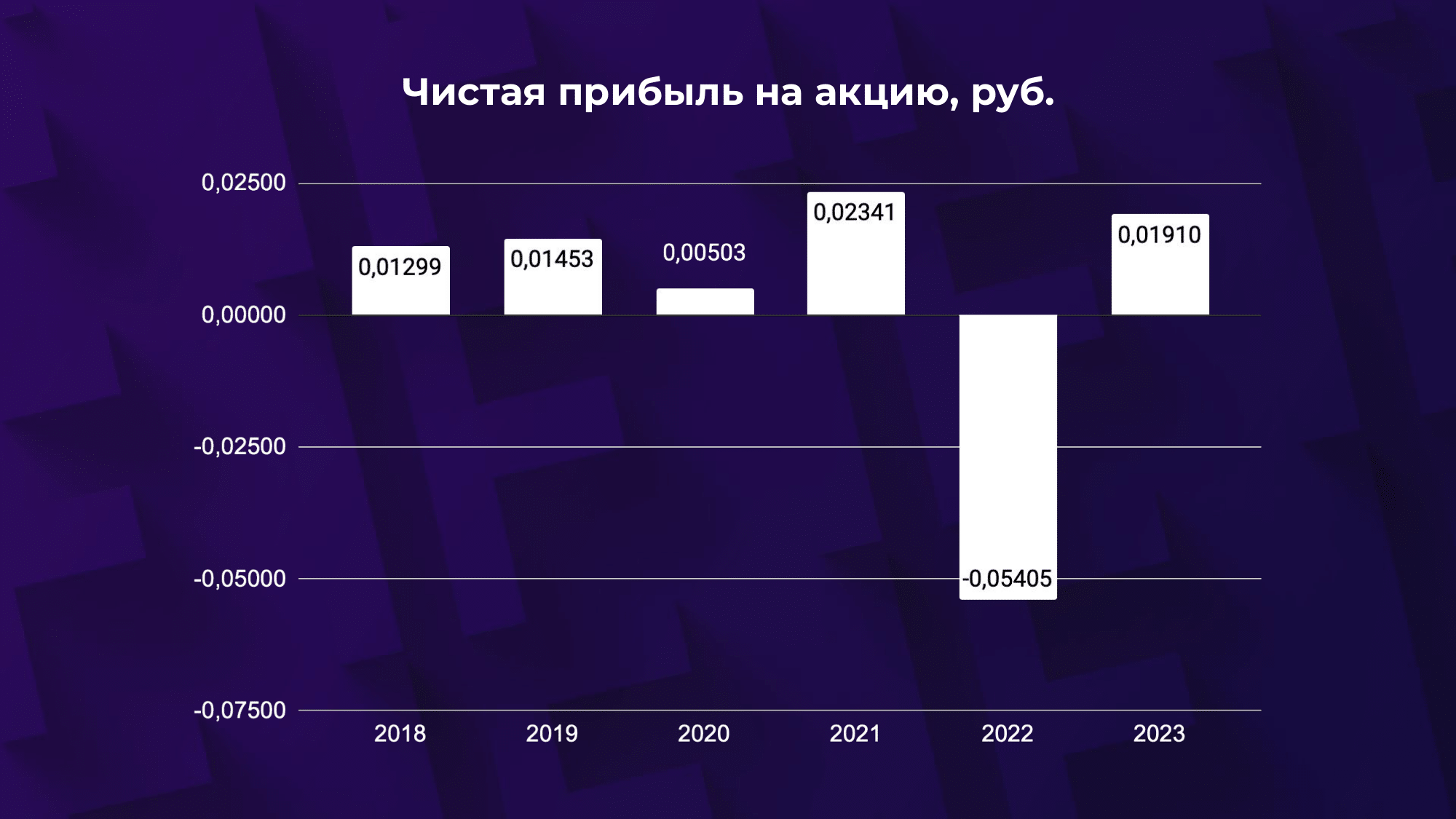

При этом итоговый результат чистой прибыли сильно зависит от небанковской деятельности. Несмотря на то, что в 2023 году компания заработала рекордный общий чистый доход на промежутке пяти лет, а чистая прибыль выросла и составила 420 млрд рублей, прибыль на акцию стала меньше, чем это было в 2021 году.

Рис. 17. Чистая прибыль ВТБ на акцию.

Причина в том, что компания провела две допэмиссии, по итогам чего среднее количество акций в обращении выросло до 22 трлн штук. Это крайне негативный момент для держателей акций, ведь их доля после допэмиссии снизилась. Соответственно, чистой прибыли, приходящейся на акцию, стало меньше.

В целом это не сильно привлекательная компания, процентные доходы снижаются от месяца к месяцу в 2024 году, чистая прибыль формируется от небанковской деятельности, что вообще не выглядит надежным. Но, возможно, у руководства есть ответы, почему нам стоит присмотреться к акциям банка?

Да, у компании достаточно амбициозные планы. К 2026 году ВТБ планирует чистую прибыль в районе 650 млрд руб, кроме того, в перспективе ВТБ намерен возобновить выплату дивидендов своим акционерам.

5. Саратовский НПЗ

Он вошел в состав Роснефти в марте 2013 года. Проектная мощность Саратовского НПЗ составляет 7 млн тонн нефти в год. Завод перерабатывает нефть марки Юралс и нефть Саратовского месторождения. На НПЗ производят бензин, дизтопливо и другую нефтехимическую продукцию.

На фоне новостей за последние полгода о постоянных атаках на российские НПЗ интересно посмотреть, как изменились финансовые показатели завода.

По итогам 3 месяцев 2024 года у компании практически не изменились активы, прирост за квартал составил 1%, выросла дебиторская задолженность на 1,5%, до составляет 31 млрд рублей, а это аж 61% от всех активов. Закредитованность НПЗ 16%.

Выручка за 3 месяца 2024 уменьшилась почти на 4% относительно аналогичного периода 2023 года и составила 2,8 млрд рублей. Несмотря на падение выручки, выросла себестоимость на 25%, что привело к снижению валовой рентабельности продаж с 34 до 14%. По итогу чистая прибыль снизилась на 71%, составив 189 млрд рублей.