.png)

.png)

.png)

Озвученные тезисы на презентации в основном касаются долгосрочной перспективы развития как самой компании, так и глобального рынка в целом. Были обозначены планы по наращиванию доли рынка в Европе и в значительной степени в Китае. Инвестиционная программа на 2022-2035 г. подтверждена на уровне примерно 1 трлн руб. ежегодно.

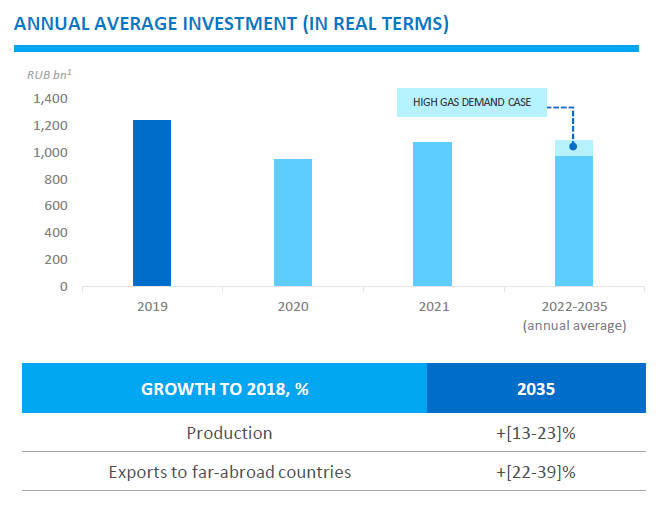

Про инвестпрограмму

Пик инвестпрограммы с более чем 1,36 трлн руб. затрат приходится на 2018-2019 гг. В 2020 г. планируется потратить чуть меньше 1 трлн руб. В дальнейшем, в среднем на инвестпрограмму будет тратится около 1 трлн в год. В компании отмечают возможное увеличение затрат на 5-10% в случае высокого спроса на газ в интересующих регионах. Экспорт в дальнее зарубежье к 2035 г. планируется нарастить на 22-39%.

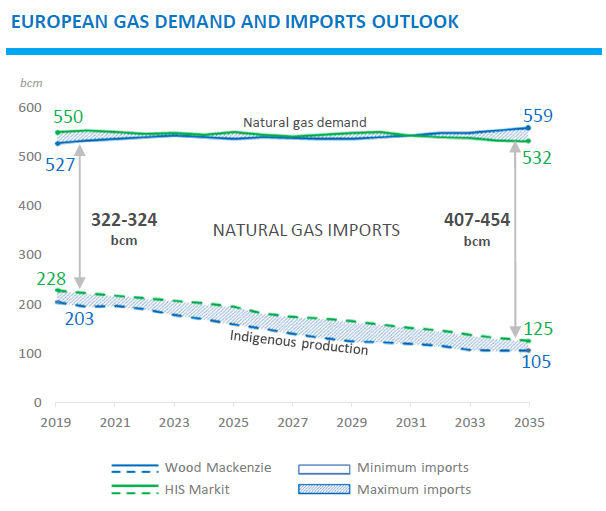

О прогнозах спроса

Высокая инвестпрограмма обусловлена ожиданием роста рынков сбыта. В компании разделяют взгляд на глобальный рынок, в рамках которого ожидается рост потребления к 2035 г. на 1 300 млрд кубометров. Доля газа в источниках энергии вырастет с 23% до 25%.

При этом, европейский спрос, по некоторым оценкам не претерпит большого изменения. Но позитивная новость в том, что внутреннее производство газа в Европе будет сокращаться, доля импорта расти. По итогам 2018 г. на Газпром приходилась доля более 36,7% от всего потребления газа в регионе.

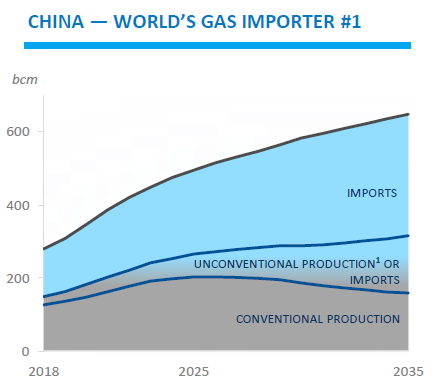

Ключевым растущим рынком для Газпрома является Китай. К 2035 г. ожидается удвоение спроса на природный газ, до более чем 600 млрд кубометров. Газпром рассчитывает занять 13% от общего потребления газа в КНР. Среди импортеров компания планирует закрепиться с 25% долей. Но для этого необходимо построить еще как минимум два газопровода (Сила Сибири-2 и расширение Сахалин-Хабаровск-Владивосток).

Спрос на газ в РФ к 2035 г. по прогнозам Газпрома вырастет лишь на 4-5%.

Про завершение ключевых инвестпроектов

Нужно отметить, что пока доля Газпрома на рынке Китая – 0%. Однако сообщается, что Сила Сибири готова на 99%, а первый газ в Китай пойдет в конце 2019 г.

Но есть и негативный момент. Экспортный маршрут пролегает через Амурский ГПЗ, который очистит «жирный» природный газ от полезных и ценных примесей. Проект ГПЗ на текущий момент реализован лишь на 30%. Окончание строительства ожидается в 2024 г. Это значит, что для выхода газопровода на проектную мощность (38 млрд кубометров в год) может потребоваться дополнительное время.

Что касается европейского направления, то Газпром сообщает о 100% готовности Турецкого потока (31,5 млрд кубометров) и 30% реализации Северного потока-2 (55 млрд кубометров).

Мощность существующей системы газопроводов Центральный коридор через Украину (Прогресс и Союз) в презентации не указывается. По непроверенным данным на границе Украина – РФ пропускная способность составляет 288 млрд кубов, в том числе 142,5 млрд кубометров со странами ЕС. Это значит, что на начальном этапе объемы прокачки по Северному потоку -2 и по Турецкому потоку можно было бы рассматривать в качестве замены объемов транзита через Украину.

Про СПГ

Единственный завод СПГ Газпрома Сахалин-2 в 2018 г. произвел 11,4 млн тонн СПГ. Номинальная мощность составляет 9,6 млн тонн. Во II полугодии 2019 г. ожидается завершение проекта завода по сжижению «Портовая» мощностью 1,5 млн тонн. Ожидают начала реализации проект третьей очереди Сахалин-2 (5,4 млн тонн) и Балтийский СПГ (10 млн тонн). Точные сроки не определены.

Про цены на газ

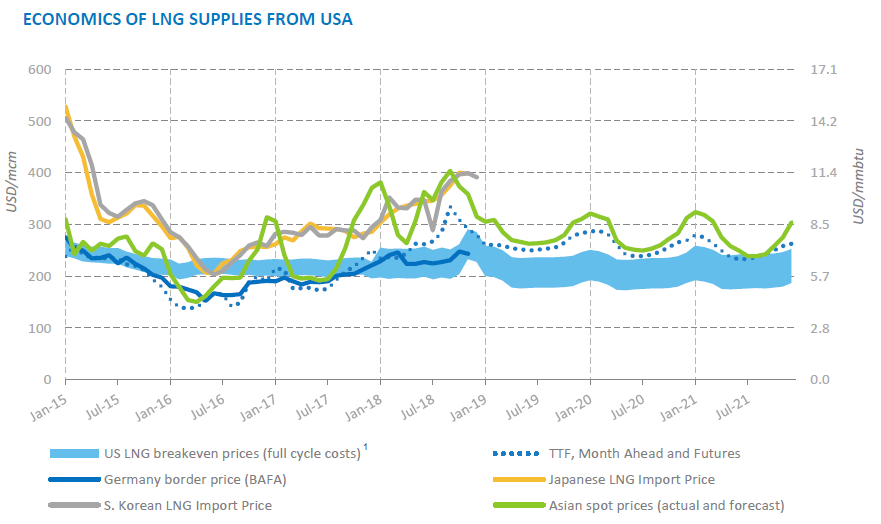

Газпром признает опасность активизации американского СПГ в Европе, отмечая, что рост цен на основных хабах привел к экономической целесообразности поставок. Судя по снижению себестоимости на графике ниже, в Газпроме ждут также улучшения технологической и операционной эффективности американского СПГ. Ожидается, что цены в Европе и Азии в 2019-2021 гг. будут преимущественно выше себестоимости американского СПГ.

Цена на газ в Европе снижается с конца прошлого года на фоне погодного фактора. Однако теплая зима/весна – не единственный риск для Газпрома. Конкуренция трубного газа на европейском рынке с СПГ окажет негативное влияние на цены. Средние цены экспорта Газпрома в дальнее зарубежье составили $245,5 за тысячу кубов., что ниже средних по году $278 на голландском хабе TTF. Предлагаем ознакомиться с материалом по ценам газа в Европе в 2019 г.

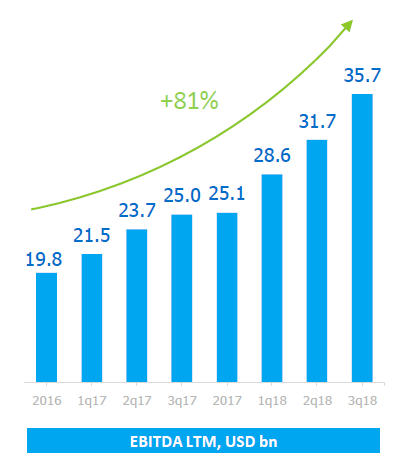

Ключевые финансовые показатели

Менеджмент отмечает последовательный рост EBITDA LTM на протяжении уже семи последних кварталов (+81%). Но рост связан в большей степени с позитивной ценовой конъюнктурой. А мы знаем, что снижение спроса в Европе и рост конкуренции с СПГ окажут обратный эффект на цены. В начале 2019 г. средняя цена на TTF с учетом годовых форвардов снизилась с $278 до $221 за тыс. кубов.

Дивиденды

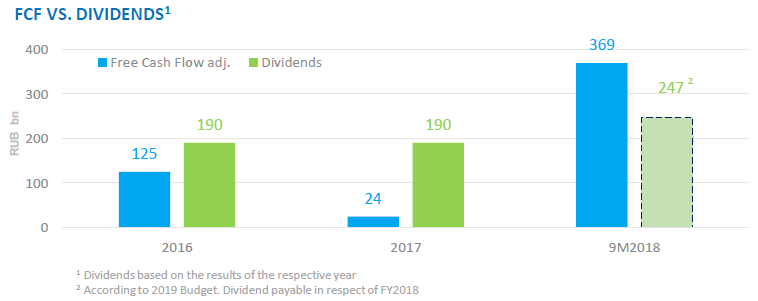

Компания подтверждает дивиденды по итогам 2018 г. на уровне 10,43 руб на акцию. Отмечается политика последовательного роста выплат акционерам. Дивидендные выплаты будут меньше свободного денежного потока группы по итогам 9 мес. 2018 г. В этом смысле, снижение инвестпрограммы и начало поставок газа в Китай повысят FCF, что вполне может отразиться на дальнейшем росте дивидендов. Кроме того, не стоит совсем исключать возможности программы buyback в будущем, хотя на 2019 г. таких планов нет.

Итог

Впечатление от представленной Газпромом информации неоднозначное. С одной стороны, явным позитивом будет снижение капзатрат и рост свободного денежного потока, что теоретически должно отразиться в росте дивидендов. Ожидается запуск трех экспортных трубопроводов в конце 2019 г. Но на проектную мощность они выйдут через несколько лет.

С другой стороны, падение цен на газ в Азии и Европе в совокупности с угрозой потенциальной конкуренции с зарубежным СПГ несколько обескураживает. Но нужно отметить позитивный долгосрочный взгляд Газпрома на газовый рынок в целом и в частности на долю рынка в Европе и Азии.

БКС Брокер