Основной вывод:

Рост спроса на активы развивающихся рынков

2018 год побил все рекорды по числу «черных лебедей», с которыми столкнулись инвесторы на глобальных рынках.

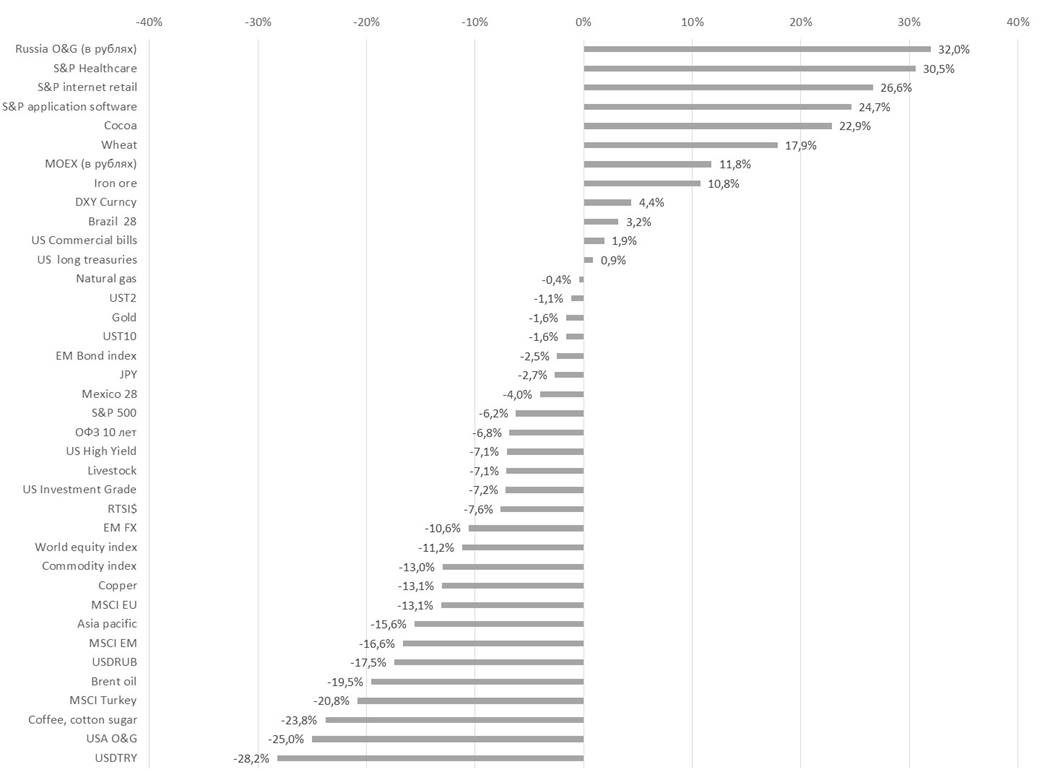

Лучшими активами в долларах США стали медицинские компании, включенные в индекс S&P 500, и интернет ретейлеры, а также вложения в валютный кэш. Лучший актив в локальной валюте-российский нефтегазовый сектор. Худшую динамику показали валюты Венесуэлы, Аргентины, Турции и потребительский сектор России, а также нефть.

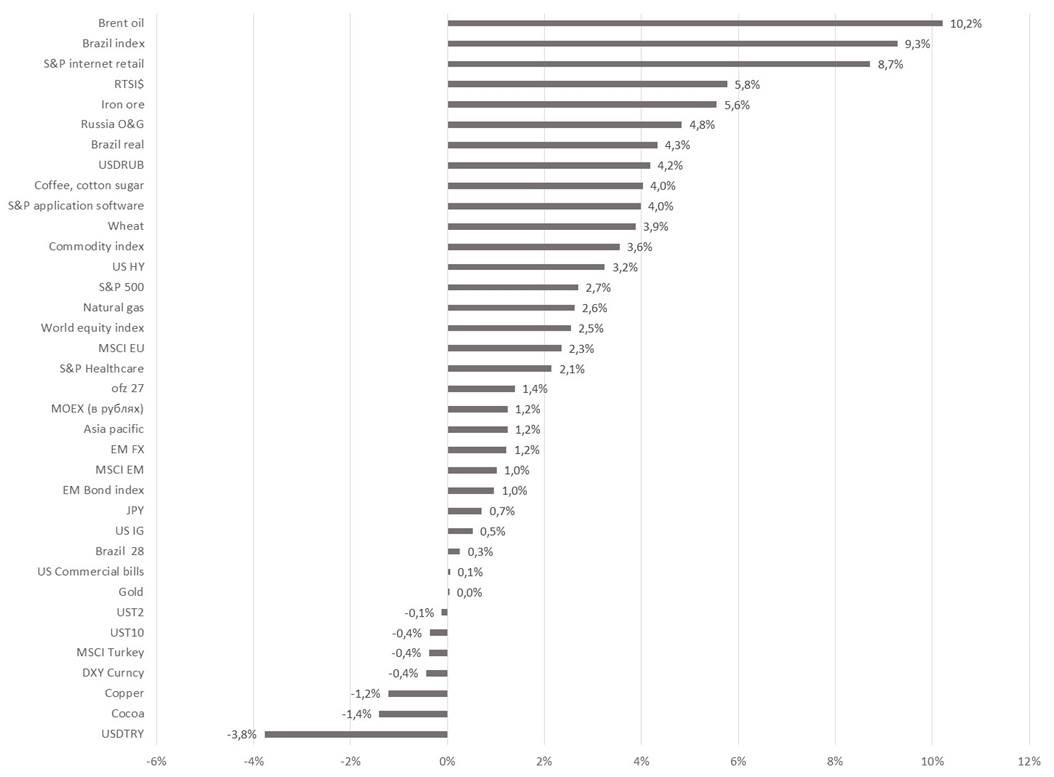

Политика Президента США Дональда Трампа на протяжении всего года была одним из ключевых источников таких неожиданных событий, в результате чего традиционные активы хеджа и риска показали худшую динамику за долгое время. Исход ключевых событий в Европе (включая Великобританию), договоренность между США и Китаем, а также риторика ФРС в первом полугодии будут основными источниками волатильности в течение всего будущего года. Как мы и предполагали в нашей стратегии на 2019 г., в первые шесть месяцев лучшую динамику показывают развивающийся рынки: MSCI Brazil +9,3%, MSCI Mexico +6,5% и MSCI Russia +5%. Значительно больший рост наблюдается подсекторах: Brazil utilities 14% и Brazil O&G +13,5%. Для многих секторов нефть выступает основным драйвером роста. Сырье занимает первое место по доходности с начала года, подорожав за это время уже более чем на 10%.

На этом фоне укрепляются валюты развивающихся стран, такие как бразильский реал и российский рубль +4%.

На развитых рынках наибольший рост показывают секторы интернет-ритейла S&P 500 +9% и коммуникационных услуг +7,5%. В данном обзоре представлены наиболее актуальные идеи

Что покупать: Актуальные точечные идеи

- В сегменте российского рынка акций наши актуальные идеи на 2019г: Детский мир, Yandex, Лукойл, Сургутнефтегаз и Норильский Никель

- В сегменте американского рынка акций наши актуальные идеи на 2019г: Nvidia corp, Align technology, AMD, Netflix, Textron, IBM и VISA inc

- На рынке облигаций развивающихся стран, высокая вероятность снижения доходностей среди наиболее высокодоходных облигаций на развивающихся рынках (н.п. Pemex (Мексика), ВЭБ (Россия), Бразилия, Южная Африка, Турция и Аргентина) ) и их рост среди наименее доходных бумаг этого сегмента (Венгрия, Индонезия и Китай)

- У инвесторов есть выбор, купить индекс (ETF) Ishares через China и SKorea ETF или AsiaPacific ETF. Но более перспективными выглядят отдельные эмитенты, включая японские компании: Samsung, Nintendo, Softbank, Sony, SK Hynix, Vipshop holdings, Tencent, Alibaba, China Petroleum и LG

Финансовые итоги 2018г

- 2018 год выдался богатым на политические и геополитические события. Основными драйверами волатильности в первом полугодии 2018 года выступали агрессивные заявления ФРС о дальнейшем повышении ставок, введение Вашингтоном торговых пошлин против Китая и ближайших союзников США, таких как Евросоюз, Канада и Мексика, специальные санкции против Русала и EN+ (SDN) и политический бардак в американской администрации, который, впрочем, пока не закончился

- Вопреки неблагоприятной конъюнктуре, в первом полугодии развивающиеся рынки и Европа демонстрировали более сильную, чем в США, динамику. Во втором полугодии ситуация на фондовом рынке США значительно улучшилась. По меньшей мере до конца сентября американские акции выступали в роли защитного актива в условиях глобальной волатильности — следствие усиления давления на Китай и Европу из-за торговых пошлин, замедления роста развивающихся рынков и дальнейшего повышения долларовых ставок на фоне значительного улучшения экономических показателей в США. С 21 сентября до конца года индекс S&P 500 упал более чем на 20%, его рыночная капитализация сократилась приблизительно на $5 трлн, что соответствует ВВП Японии по итогам 2017 года. В основном это падение было обусловлено политическим кризисом в США (кадровыми перестановками, давлением на Федрезерв со стороны Белого дома, перспективой отставки главы Минюста США и т. п.)

Лучшая динамика в локальной валюте: Российский нефтегазовый сектор — лидер среди глобальных инструментов

- Доходность российского нефтегазового сектора в рублях превысила 32%, или порядка 16% в долларах США

- В секторе нефтегазовой промышленности больше всех выросли акции Новатэка (+67%), Татнефти (+54%), Лукойла (+50%) и Роснефти (+48%)

- В итоге российский фондовый рынок продемонстрировал одни из самых высоких темпов роста доходности (+12%)

- На страновом уровне ни один рынок акций не закрыл год в плюсе в пересчете на доллары США

- Худшая динамика в локальной валюте: Сектор телекоммуникационных услуг Китая (-40%), российский потребительский сектор (-39%) и турецкий сектор недвижимости (-16%)

Лучшая динамика в долларах США: Медицинские компании сектора S&P 500

- Доходность в долларах акций медицинских компаний, представленных в расчетной базе индекса S&P 500, остается самой высокой (+31%); на втором и третьем месте — бумаги интернет-ритейлеров (+27%) и разработчиков ПО (+25%)

- Далее сектор информационных технологий Индии (+23%) и потребительских товаров (+20%) в долларах США

- Среди прочих ликвидных финансовых инструментов, лучшими стали фьючерсы сельскохозяйственного сырья (например, пшеницы и какао-бобов) (+22%), железная руда +12% и долларовый индекс DXY +4,4%

- Доллар США продемонстрировал лучшую динамику среди глобальных классов активов — вполне закономерный итог с учетом текущей волатильности

Худшая динамика в долларах США: Потребительский сектор России

- Согласно секторальным индексам MSCI, худшую динамику показал потребительский сектор России (-48%), сектор коммуникационных услуг Китая (-44%) и сектор недвижимости Турции (-43%)

- Среди прочих активов заметно просел рынок нефти (-20%), а также валюты развивающийся рынков, таких как Аргентина (-50%) и Турция (-29%)

- На фоне удешевления нефти нефтегазовый сектор США упал на 25%

- На страновом уровне в долларах США худшую динамику показали фондовые рынки Чили (-21%), Турция (-21%) и Китай (-20%). В пятерку слабейших также вошли Германия (-20%) и Южная Корея (-19%). Следовательно высока вероятность что эти страны отрастут в новым году

- При этом доходность, относящаяся к вложениям в золото и инвестиционному портфелю с классической структурой (60% облигаций и 40% акций), в 2018 году была отрицательной, так как длинные КО США просели на 2%, а корпоративные бонды — на 7%

- Инвестиции в золото генерировали доходность на уровне минус 2%

Лучшие и худшие акции в долларах США:

AMD показал лучшую динамику в 2018 году, подскочив на 80%; также значительно прибавили бумаги Abiomed (+73%), Advanced Auto Parts (+58%) и Tripadvisor (+57%). В лидерах падения оказались Coty (-67%), Mohawk Industries (-58%) и GE (-57%).

Лучшие и худшие облигации в долларах США:

- КО США до 12 месяцев (treasury bills) показали лучшую динамику (около +2%) среди глобальных облигаций. По своей сути, вложение в эти бумаги равносильно хранению средств в долларовой наличности. Длинные выпуски КО США подорожали на 1%

- Практически все облигации в мире закрыли год с минусом. Меньше всех пострадали отдельные выпуски, такие как Sistema 19’ (+1,3%), Gazprombank perps (-0,3%), Petrobras 19’-20’ (-0,5%)

- В лидерах падения — самые длинные выпуски Pemex (40’-47’), подешевевшие более чем на 18% в долларах США, а также VTB perps (-15%), Mexico 31’ (-14%) и Russia 47 (-11%)

Финансовые прогнозы на 2019г

- Главные события 2019 г. ожидаются в его первой половине: в начале марта истекают 90 дней, отведенных для торговых переговоров между США и Китаем по вопросу торговых пошлин, а на конец месяца запланирован выход Великобритании из ЕС

- Пока переговоры между США и Китаем продвигаются в позитивном ключе, что придает рынку большой оптимизм

- В конце марта состоятся президентские выборы на Украине, а в апреле возможны новые санкции против России. На первое полугодие 2019 г. намечены муниципальные и парламентские выборы во многих странах Европы, в частности, в Словакии, Финляндии, Ирландии, Германии и т.д. Смена властей в регионе станет самой массовой за последние несколько лет

- В 2019 г. Европа может стать одним из главных поставщиков рисков на мировые рынки: в апреле Еврокомиссия может ввести санкции в отношении Италии, если не будут достигнуты соглашения по дефициту бюджета страны, который пока превышает действующий норматив в 2% от ВВП. Кроме того, в конце октября истекает срок полномочий действующего главы ЕЦБ

- Помимо голосования в Европе, внимание инвесторов будет приковано к президентским выборам в ЮАР. Рынок также будет следить за регулярными заседаниями глобальных центральных банков; для нас первоочередное значение имеют ФРС США и ЦБ РФ. Во многом волатильность на глобальных рынках будет определяться темпами роста ключевой ставки и долларовой доходности КО США, которые, согласно нашей стратегии на 2019 г., будут низкими. Мы считаем, что ФРС сохранит мягкую риторику, и мы не увидим рост ставок раньше июня. В таком случае спрос на рисковые активы в первом полугодии 2019 г. повысится

Лучшие активы с начала года в долларах США

- Как мы и предполагали в нашей стратегии на 2019 г., лучшую динамику показывают развивающийся рынки: MSCI Brazil +9,3%, MSCI Mexico +6,5% и MSCI Russia +5%

- Значительно больший рост наблюдается подсекторах: Brazil utilities 14% и Brazil O&G +13,5%

- Для многих секторов нефть выступает основным драйвером роста. Сырье занимает первое место по доходности с начала года, подорожав за это время уже более чем на 10%

- На этом фоне укрепляются валюты развивающихся стран, такие как бразильский реал и российский рубль +4%

- На развитых рынках наибольший рост показывают сектор интернет-ритейла S&P 500 +9% и коммуникационных услуг +7,5%

Худшие активы с начала года в долларах США

- На фоне роста нефти, хуже всех торгуются турецкая лира −4%, мягкие товары (soft commodities) (-3%) и доллар США (-0,5%). Под давлением КО США остаются и цены на медь

- MSCI Korea (-1,2%), MSCI S Africa (-1,2%) и MSCI India (-0,9%)

Лучшие и худшие акции в долларах США

- Наибольший рост показывают компании S&P 500, в том числе Celgene (+37%), Nektar Therapeutics (+24%), Hess Corp (+20%), Netflix (+19,6%) и Incyte (+18%)

- В локальной валюте активно прибавляют X5 Retail Group (+9,3%), Mail.ru (+6,2%), МТС (+5,3%) и Магнит (+5%). В основном потребительский сектор что не удивительно учитывая мощное падение в прошлым году

Лучшие и худшие облигации с начала года в долларах США

- Самый динамичный рост (более 4%) наблюдается у перепроданных длинных выпусков PEMEX 41-47, за которыми следует Россия 47 (+4%), Mexico 48 (+3,7%) и все, что продавали активно в 2018 г.

- В целом, как и ожидалось, растут суверенные длинные выпуски PEMEX, Petrobras, Gazprom 37, Russia 47, VTB perps и VEB 25

- Как следствие, под давлением находится суверенный долг Турции в долларах США — длинные выпуски облигаций дешевеют более чем на 2%. Банковские выпуски торгуются с небольшим плюсом

Динамика ключевых активов в 2018г

Источник: Bloomberg, ITI Capital

Динамика ключевых активов с начала года

Источник: Bloomberg, ITI Capital