.png)

.png)

.png)

.png)

.png)

.png)

Обзор рынка

Зарубежные рынки

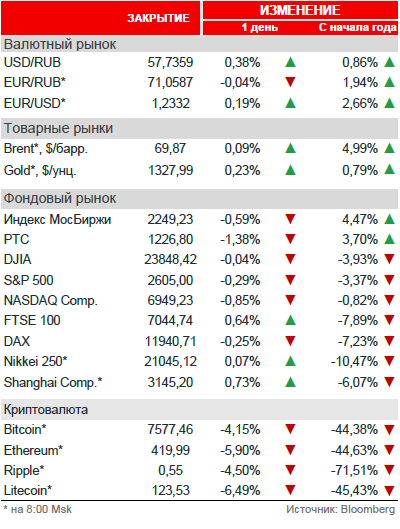

Окончательные данные по динамике ВВП США в 4К17 оказались сильнее прогноза: 2,9% против ожидавшихся 2,7%, при этом предыдущая оценка динамики ВВП была на уровне 2,5%. На этом фоне вероятность повышения ставки ФРС на июньском заседании подскочила. Американские индексы снизились, лидерами паления снова стали технологические акции во главе с Netflix и Amazon. Последний потерял 53 млн долл. капитализации на фоне сообщений о том, что президент Д. Трамп «одержим» регулированием компании. Динамика на азиатских площадках в основном позитивная.

Нефть

Запасы сырой нефти в США за прошедшую неделю выросли на 1,6 млн барр. Рост оказался сильнее прогноза, однако меньше, чем накануне сообщил Американский институт нефти (5,3 млн барр.). Запасы бензина сократились на 3,5 млн барр., дистиллятов – на 2,1 млн барр.

Российский рынок

Несмотря на умеренно позитивную динамику на американских и европейских площадках, российский рынок в среду торговался в минусе на фоне снижения нефти. Индекс МосБиржи потерял -0,59%, РТС снизился на -1,38%.

ЛУКОЙЛ (+1,3%), на днях обогнавший по рыночной капитализации Роснефть (-0,3%), в среду опередил по тому же показателю ГАЗПРОМ (-0,2%), став второй по капитализации компанией на российском рынке акций (после Сбербанка). Среди других лидеров торгов среды были Полюс (+5,0%), ДВМП (+2,6%), ФосАгро (+1,2%), МТС (+0,9%) и ТрансКонтейнер (+0,8%, компания продемонстрировала сильные результаты за 2017 год).

В аутсайдерах оказались Башнефть (ао -4,4%, ап -1,6%), Яндекс (-4,2%), Магнит (-3,2%), НЛМК (-3,1%) и Россети (ао -3,1%).

Новости

ТрансКонтейнер опубликовал аудированную отчётность по МСФО за 2017 год. Чистая прибыль выросла более чем в 2 раза к уровню 2016 года и составила рекордные для компании 6,534 млрд руб. Рентабельность по чистой прибыли выросла до 23,5% с 14,8% в 2016 году. Выручка составила 65,567 млрд руб., что на 27,4% выше уровня прошлого года. Выручка, скорректированная на стоимость услуг соисполнителей, выросла на 26,4% г/г и составила 27,782 млрд руб. на фоне роста доходных перевозок вагонным и контейнерным парком компании на 19,5%. EBITDA выросла на 61,6% и составила 11,474 млрд руб., что также является историческим максимумом. Рентабельность по EBITDA выросла до 41,3% с 32,3%.

QIWI опубликовала финансовую отчётность по МСФО за 2017 год. Общая скорректированная чистая выручка выросла на 24% до 13,193 млрд руб. (229,0 млн долл.). Чистая выручка сегмента платёжных услуг увеличилась на 19% до 12,580 млрд руб. (218,4 млн долл.). Скорректированная EBITDA снизилась на 14% до 5,185 млрд руб. (90,0 млн долл.). Скорректированная чистая прибыль уменьшилась на 14% до 4,054 млрд руб. (70,4 млн долл.), или до 66,29 руб. на акцию. Чистая прибыль сегмента платёжных услуг увеличились на 34% до 7,543 млн руб. (131,0 млн долл.), или до 123,11 руб. на акцию. Компания ожидает роста общей скорректированной чистой выручки на 12%-16% в 2018 году (без учёта выручки от проектов Точка и Рокетбанк), а также снижения скорректированной чистой прибыли на 10%-0%.

Акрон объявил результаты за 2017 год по МСФО. Выручка составила 94,342 млрд руб., что на 6% выше результата за 2016 год. EBITDA составила 29,817 млрд руб., практически не изменившись по сравнению с результатом за 2016 год. Уровень рентабельности по EBITDA составил 32% против 33% за 2016 год. Чистая прибыль составила 14,260 млрд руб. (-44,1% г/г). Чистый долг вырос на 16% и составил 60,221 млрд руб. Показатель чистый долг / EBITDA составил 2,0 против 1,7 на конец 2016 года. В 2017 году компания приняла инвестиционную программу до 2025 года, в основе которой лежит дальнейшее наращивание мощностей и объёмов производства.

Акрон и подконтрольный ему Дорогобуж подали иск к Уралкалию об урегулировании разногласий при заключении договора на поставку хлоркалия.

Петропавловск опубликовал аудированную финансовую отчётность за 2017. Выручка группы выросла на 9% до 587,4 млн долл., в первую очередь вследствие увеличения физического объёма реализованного золота на 10% и роста средней цены реализованного золота на 3%. Показатель EBITDA в основном соответствовал уровню 2016 года, составив 196,8 млн долл. (-1,6% г/г), что обусловлено более высокими ценами на реализуемое золото и одновременным ростом расходов. Прибыль за период составила 41,5 млн (+30,9% г/г), что отражает рост операционной прибыли и включает прибыль от капитализированных процентов в размере 34,6 млн долл., на которую частично оказал отрицательное влияние эффект отложенных налогов в размере 29,2 млн долл. (включая влияние курсовых разниц на отложенный налог в связи с укреплением рубля к доллару США).

Выручка Татнефти по РСБУ за 2017 год выросла на 19,6% до 581,537 млрд руб. Чистая прибыль сократилась на 4,6% до 100,022 млрд руб.

ЛУКОЙЛ получит 25% в совместном с итальянской Eni проекте разработки нефтегазового месторождения в Мексике.

Выручка РуссНефти по МСФО за 2017 год выросла в 1,2 раза и составила 129,2 млрд руб. EBITDA достигла 29,9 млрд руб. Чистая прибыль сократилась в 1,8 раза до 7,3 млрд руб.

Рыночные индикаторы

Календарь корпоративных событий

| 29.03 | Х5 | результаты МСФО 2017 |

| О'Кей | результаты МСФО 2017 | |

| РуссНефть | результаты МСФО 2017 | |

| МКБ | результаты МСФО 2017 | |

| 30.03 | Энел Россия | результаты РСБУ 2017 |

Календарь ключевых макроэкономических событий

| Чт | 29 марта | ✔ Япония: розничные продажи |

| Пт | 30 марта | ✔ США, Великобритания, Гонконг: выходной (Страстная пятница) ✔ Япония: безработица, промышленное производство ✔ Россия: текущий баланс ✔ Мексика: начало предвыборной кампании 2018 |

.png)